Основные виды издержек производства

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

- Классификация

- Альтернативные издержки

- Постоянные и переменные издержки

- Общие издержки

- Планирование издержек

- Отображение издержек в бухгалтерских документах

Издержки производства – расходы, сопутствующие созданию продукции. Фактически это оплата за различные производственные факторы. Издержки напрямую влияют как на стоимость, так и на себестоимость продукции.

Классификация

Издержки могут быть частными и общественными. Частными они будут в том случае, если данный показатель относится к определенной фирме. Общественные издержки – это показатель, относящийся ко всему социуму. Различают также следующие базовые формы издержек предприятия:

- Постоянные. Траты в рамках одного цикла производства. Могут рассчитываться для каждого из производственных циклов, длину которых предприятие определяет самостоятельно.

- Переменные. Полные затраты, переносимые на готовый продукт.

- Общие. Затраты в рамках одной производственной стадии.

Для того чтобы узнать общий показатель, требуется сложить постоянные и переменные показатели.

В зависимости от вида продукции, ее сложности, типа и характера организации производства на предприятиях применяются такие основные методы учета и калькулирования фактической себестоимости продукции, как нормативный, попередельный и позаказный. Методы калькулирования себестоимости продукции позволяют изучать процесс формирования себестоимости конкретных видов продукции, сравнивать фактические издержки с плановыми, сопоставлять расходы производства на конкретный вид изделия с расходами на продукцию конкурентов, обосновывать цены на изделия, принимать решения об изготовлении рентабельных видов продукции.

Подробнее о методах калькулирования

Альтернативные издержки

Данная группа объединяет в себе ряд показателей.

Бухгалтерские и экономические издержки

Бухгалтерские издержки (БИ) – затраты на применяемые предприятием ресурсы. При расчетах фигурируют фактические цены, по которым были куплены ресурсы. БИ равны явным издержкам.

Экономические издержки (ЭИ) – это стоимость продуктов и услуг, сформированная при наиболее оптимальном альтернативном применении ресурсов. ЭИ равны сумме явных и неявных издержек. БИ и ЭИ могут быть как равными, так и разными.

Явные и неявные издержки

Явные издержки (ЯИ) рассчитываются на основании суммы трат компании на внешние ресурсы. Под внешними ресурсами понимаются резервы, не принадлежащие предприятию. К примеру, фирме приходится закупать сырье у стороннего поставщика. К перечню ЯИ относится:

- Зарплата сотрудникам.

- Приобретение или аренда оборудования, помещения.

- Транспортные траты.

- Коммунальные платежи.

- Приобретение ресурсов.

- Внесение средств в банковские учреждения, страховые компании.

Неявные издержки (НИ) – это затраты, при которых принимается во внимание стоимость внутренних ресурсов. По сути, это альтернативные траты. К ним могут относиться:

- Прибыль, которую получало бы предприятие при более эффективном использовании внутренних ресурсов.

- Прибыль, которая появилась бы при вложении капитала в иную сферу.

Фактор НИ не менее важен, чем фактор ЯИ.

Возвратные и невозвратные издержки

Существует два определения невозвратных издержек: широкое и узкое. В первом значении это траты, которые предприятие не может вернуть себе при завершении деятельности. Например, компания вложилась в регистрацию и печать рекламных листовок. Все эти затраты вернуть нельзя, ведь руководитель не будет собирать и продавать листовки для получения средств обратно. Этот показатель можно считать платой предприятия за вход на рынок. Избежать их невозможно. В узком значении невозвратные издержки – это траты на ресурсы, у которых нет альтернативного применения.

Возвратные издержки – это те траты, которые можно вернуть частично или полностью. К примеру, компания в начале своей работы приобрела служебное помещение и оргтехнику. Когда фирма завершит свое существование, все данные объекты можно реализовать. От продажи помещения можно даже извлечь некоторую выгоду.

Постоянные и переменные издержки

На протяжении краткосрочного времени одна часть ресурсов будет неизменной, а другая – корректируется с целью уменьшения или увеличения совокупного выпуска. Траты краткосрочного периода могут быть постоянными и переменными. Постоянные издержки – это те траты, на которые не влияют объемы производимых предприятием товаров. Это издержки постоянных факторов изготовления продукции. Они включают в себя следующие затраты:

- Плату по процентам, начисленным в рамках кредитования в банковском учреждении.

- Начисления по амортизации.

- Плату по процентам облигаций.

- Оклад руководителя предприятия.

- Оплату аренды помещения и оборудования.

- Страховые начисления.

Переменные издержки – это траты, находящиеся в зависимости от объема производимого товара. Считаются издержками переменных факторов. Включают в себя следующие затраты:

- Зарплату сотрудникам.

- Расходы на транспорт.

- Траты на электричество, нужное для обеспечения функционирования предприятия.

- Затраты на сырье и материалы.

Рекомендуется отслеживать динамику переменных издержек, так как они отображают эффективность работы предприятия. К примеру, при увеличении оптимальных масштабов деятельности компании повышаются транспортные издержки. Требуется нанимать больше перевозчиков для возросшего количества продукции. Сырье необходимо оперативно переправлять на штаб. Все это увеличивает расходы на транспорт, что моментально сказывается на показателе переменных издержек.

Общие издержки

Общие (они же валовые) издержки (ОИ) – это траты на текущий период, которые нужны для изготовления основного продукта предприятия. Они включают в себя расходы на все производственные факторы. Размер ОИ будет зависеть от следующих факторов:

- Количества выпускаемой продукции.

- Рыночной стоимости применяемых ресурсов.

В самом начале работы предприятия (на момент его запуска) размер общих издержек составляет ноль.

Планирование издержек

Анализ и планирование предполагаемых расходов в обязательном порядке проводится каждым предприятием. Определение размера затрат позволяет отыскать пути снижения издержек, что важно для уменьшения себестоимости выпускаемой продукции, а также стоимости, по которой она предлагается покупателям. Снижение издержек необходимо для достижения таких целей, как:

- Повышение привлекательности продукции предприятия.

- Увеличение конкурентоспособности фирмы.

- Рациональное использование имеющихся ресурсов.

- Увеличение роста прибыли.

- Оптимизация производственных процессов.

- Увеличение рентабельности фирмы.

Снизить издержки предприятия можно следующими путями:

- Сокращением штата.

- Оптимизацией рабочих процессов.

- Приобретением нового оборудования, которое сделает производство менее затратным.

- Закупкой сырья по меньшей стоимости, поиск выгодных предложений поставщиков.

- Переводом ряда сотрудников на внештатную работу.

- Переносом предприятия в относительно небольшое здание с меньшей стоимостью аренды.

Цель уменьшения издержек – снижение себестоимости продукции без ухудшения ее качества. Это правило крайне важно, так как практически всегда можно уменьшить траты, снизив качество товара, однако это не пойдет предприятию на пользу.

ВАЖНО! Планировать издержки нужно с учетом результатов ранее проводимых расчетов. Планируемый уровень затрат должен быть реалистичным. Ставить минимальные значения, которые невозможно исполнить, бессмысленно. За пример нужно брать примерный показатель прошлых периодов.

Отображение издержек в бухгалтерских документах

Сведения о тратах фиксируются в отчете «Об убытках» Составляется он по форме №2. В период подготовки показателей для их фиксации в балансе предварительные расчеты могут быть разделены на две категории: прямые и косвенные. Сведения должны заноситься в документы на регулярной основе для анализа деятельности крупного предприятия, отслеживания КПД.

Виды издержек

Себестоимость продукта или услуги — это все расходы, понесенные для их создания. Но затраты бывают разные, и каждая компания использует свою группировку. Кто-то считает переменные и постоянные траты, кто-то учитывает только прямые и косвенные и так далее. Выбор классификации зависит от специфики предприятия и системы управленческого учета внутри компании. Разберемся, какие виды издержек выделяют чаще всего.

Переменные и постоянные

Это очень популярная классификация. Издержки распределяются исходя из того, как они связаны с объемом производства.

Переменные затраты

Переменные издержки — это все затраты компании, которые зависят от объема производства. То есть, чем больше вы выпустите продукции, тем больше затрат понесете. Про эти траты мы подробно рассказали в статье «Что такое переменные издержки».

К переменным издержкам относятся:

- оплата сырья и материалов;

- покупка товаров для перепродажи;

- издержки на доставку готовой продукции;

- траты на электроэнергию и топливо;

- услуги сторонних фирм, необходимые для производства;

- сдельная зарплата производственных рабочих и так далее.

Переменные издержки бывают разные. Часть из них прямо пропорциональна выпуску продукции, их так и называют — переменные пропорциональные. Есть те, которые растут медленнее, чем объем производства — дегрессивные издержки. А есть, наоборот, растущие быстрее выпуска — прогрессивные.

Постоянные затраты

Постоянные издержки противопоставлены переменным. Они никак не зависят от выпуска. Даже если компания не работает и ничего не выпускает, издержки все равно возникают. Например:

- платежи за аренду;

- заработная плата административно-управленческого персонала;

- амортизация имущества;

- часть коммунальных затрат;

- затраты на банковское обслуживание, бухгалтерские услуги, аудит, юридические консультации;

- налоги и взносы с зарплаты;

- проценты по кредитам;

- представительские расходы и так далее.

Про эти затраты мы подробно рассказали в статье «Что относится к постоянным издержкам».

Прямые и косвенные издержки

Для распределения на прямые и косвенные затраты компания должна определить, можно ли отнести определенную статью затрат на конкретный продукт или нельзя.

Прямые затраты

Прямые издержки можно прямо относить на себестоимость каждой единицы продукции. Например, затраты на воду, сахар и сироп для изготовления лимонада можно без проблем рассчитать на каждую единицу. К прямым затратам относят:

- расходы на сырье и материалы;

- затраты на покупку полуфабрикатов;

- иногда расходы на электроэнергию;

- зарплату рабочего персонала и так далее.

Косвенные затраты

Косвенные затраты связаны в целом с производством, отнести их на конкретный продукт нельзя. Например, для изготовления лимонада нужно ремонтировать оборудование, убирать цех и так далее. К косвенным издержкам относят:

- арендную плату;

- затраты на ремонт оборудования и зданий;

- зарплату управленцев;

- и большую часть постоянных затрат.

Для расчета себестоимости косвенные издержки распределяются относительно какой-то базы. Например, относительно материальных затрат или фонда оплаты труда.

Прямые и косвенные издержки очень тесно переплетены с переменными или постоянными. Во многом они даже похожи, но не всегда. Например, затраты на доставку готовой продукции — это переменная статья затрат. Но если позиций много, распределить затраты на доставку на отдельный продукт нельзя. Поэтому достака — это переменная косвенная затрата.

Производственные и непроизводственные издержки

Затраты группируются в зависимости от того, участвуют ли они в производственном процессе или нет.

Производственные издержки

Это траты, связанные с производством. К ним относятся практически все переменные и прямые затраты:

- на сырье и материалы;

- на ремонт производственных площадок;

- заработная плата работников;

- коммунальные расходы и так далее.

Непроизводственные издержки

Это расходы, которые прямо с производством не связаны, но без них компания существовать не может. Например:

- зарплата административно-управленческого персонала;

- аренда офиса;

- коммунальные затраты в офисе;

- ремонт офисного здания;

- покупка мебели;

- оплата банковских, бухгалтерских и аудиторских услуг.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Возвратные и невозвратные издержки

Затраты группируют в зависимости от того, вернутся ли вложенные деньги обратно или нет.

Возвратные издержки

Предполагается, что эта группа затрат рано или поздно вернется обратно. Например, это большая часть производственных расходов. Ведь сначала компания вкладывает деньги в производство, затем реализует готовую продукцию, тем самым возвращая понесенные затраты и получая прибыль. Примеры таких затрат: расходы на сырье, зарплату и так далее.

Невозвратные издержки

Эти затраты компания несет, но уже никогда не сможет вернуть. То есть они не участвуют в создании прибыли. Например:

- затраты на создание и регистрацию компании;

- расходы на страхование;

- расходы на банковские услуги и так далее;

- расходы на неудавшиеся научно-исследовательские работы.

Релевантные и нерелевантные издержки

Размер релевантных затрат зависит от принимаемого решения. Нерелевантные издержки компания несёт в любом случае.

Например, поехать в командировку можно на корпоративной машине или поезде. Релевантные затраты — это расходы на бензин или на билет. А вот транспортный налог — это нерелевантная затрата, так как его нужно платить при любом исходе.

Контролируемые и неконтролируемые издержки

Если издержки зависят от предприятия, их называют контролируемыми. Например, это затраты на сырье. Фирма сама устанавливает объем производства, а значит заранее определяет размер затрат на материалы, зарплату и так далее.

Неконтролируемые затраты компания несет независимо от того, хочет она этого или нет. Самый яркий пример — налоги.

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нем можно вести учет затрат по подразделениям и номенклатуре, строить другие управленческие отчеты. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Фирма и издержки производства

Основные понятия: авансированный капитал, издержки производства, краткосрочный и долговременный периоды

Чтобы начать любое производство, нужно первоначально авансировать капитал, а потом его расходовать.

Первоначально авансированный капитал – расходы на приобретение постоянных ресурсов (покупку зданий, сооружений, оборудования) и переменных ресурсов (сырья, материалов, рабочей силы, в том числе и менеджеров, и маркетологов, коммунальное обслуживание и т.д.) с целью организации какого-то дела и получения прибыли.

Таким образом, авансированный капитал равен сумме постоянного и переменного капиталов.

Если мы живем по понятиям, то ясно: если крупное производство, то и первоначально авансированный капитал должен быть крупным, если мелкое (табачная палатка) – то и капитал , т.е. маленький. Следовательно, одно дело – организовать выпуск книг или пирожков, совсем другое – компьютеров. Но и в том, и другом случае требуется первоначально авансированный капитал. Предположим, что все приобрели, чтобы начать производство. Остается врубить рукоятку и сказать крылатую фразу первого космонавта Советского Союза (12 апреля 1961 г.) Юрия Гагарина: Как только начинается производство, или, как говорится, закрутится машина, капитал превращается в издержки производства.

Издержки производства – это расходы фирм, связанные с производством и реализацией продукта, в определенный период времени (обычно за месяц, квартал, год).

Отсюда все очень просто: издержки – это расчетная величина, зависимая от первоначального капитала. Поэтому издержки производства отличаются от авансированного капитала.

Издержки производства всегда меньше, чем авансированный капитал.

В издержки производства включается не вся стоимость зданий, станков, оборудования и т.д., а только стоимость изношенной их части в виде амортизационных отчислений, которые в дальнейшем пойдут на их возмещение. В авансированный же капитал включается вся стоимость станков, оборудования зданий и т.д.

Авансированный капитал всегда больше, чем издержки производства.

Издержки производства подобно авансированному капиталу делятся на постоянные и переменные, а также общие, средние и предельные. Анализ издержек производства должен происходить с учетом фактора времени. Отсюда издержки производства анализируются в краткосрочных и долговременных периодах.

Краткосрочный период (short-run). Этот период времени – слишком короткий, чтобы фирма смогла изменить свои постоянные ресурсы или производственные мощности.

В этом периоде постоянные ресурсы остаются неизменными, а переменные ресурсы могут измениться за счет количества переменных ресурсов – сырья и дополнительной рабочей силы вследствие удлинения рабочего дня. Таким образом, в течение краткосрочного периода фирма может изменить объем производства путем соединения изменяющегося количества переменных ресурсов с фиксированными постоянными мощностями. Таким образом, краткосрочный период – это отрезок времени, в течение которого постоянные ресурсы, или факторы, остаются неизменными, а переменные могут изменяться не только за счет цен, но и за счет количества.

Долговременный период (long-run). Этот период времени достаточно продолжительный, чтобы фирма могла успеть изменить количество всех используемых ресурсов: и постоянных, и переменных, включая размеры предприятия.

В этом периоде все ресурсы являются переменными.

Таким образом, краткосрочный период представляет собой период фиксированных мощностей, а долговременный период – период изменяющихся мощностей.

Теперь перейдем к анализу издержек производства в краткосрочном периоде.

Издержки производства в краткосрочном периоде: постоянные, переменные, общие, средние

Издержки производства в краткосрочном периоде делятся на постоянные, переменные, общие, средние и предельные.

Постоянные издержки (fixed cost, FC) – издержки, которые не зависят от объема производства. Они всегда будут иметь место , даже если фирма ничего не производит. К ним относятся: аренда, отчисления на амортизацию зданий и оборудования, страховые взносы, расходы на капитальный ремонт, оплата обязательств по облигационным займам, а также жалованье высшему управленческому персоналу и т.д. Постоянные издержки остаются неизменными при всех уровнях производства, включая нулевой. Графически их можно представить в виде прямой параллельной оси абсцисс (см. рис. 15.1). Она обозначается линией FC.

Переменные (variable cost, VC) – издержки, которые зависят от объема производства. К ним относятся затраты на заработную плату, сырье, топливо, электроэнергию, транспортные услуги и тому подобные ресурсы. В отличие от постоянных переменные издержки изменяются в прямой зависимости от объема производства. Графически они изображаются в виде восходящей кривой (см. рис. 15.1), обозначаемой линией VC .

Кривая переменных издержек показывает, что с ростом выпуска продукта растут переменные издержки производства.

Различие между постоянными и переменными издержками имеет существенное значение для каждого бизнесмена. Переменными издержками предприниматель может управлять, так как их величина изменяется в течение краткосрочного периода в результате изменения объема производства. Постоянные же издержки находятся вне контроля администрации фирмы, так как они обязательны и должны быть оплачены независимо от объема производства.

Общие, или валовые, издержки (total cost, TC) – издержки в целом при данном объеме производства. Они равны сумме постоянных и переменных издержек:  .

.

Если наложить друг на друга кривые постоянных и переменных издержек, то получим новую кривую, отражающую общие издержки (см. рис. 15.1). Она обозначается линией ТС.

Средние общие ( average total cost, АТС, иногда называют АС ) – это издержки в расчете на единицу продукции, т. е. общие издержки (ТС), деленные на количество произведенной продукции  .

.

Показатели средних общих издержек обычно используются для сравнения с ценой, которая всегда указывается в расчете на единицу продукции. Такое сравнение дает возможность определить величину прибыли, что позволяет определить тактику и стратегию фирмы в ближайшее время и на перспективу. Графически кривая средних общих (валовых) издержек изображается кривой АТС (см. рис. 15.2).

Кривая средних издержек имеет U-образную форму. Это говорит о том, что средние издержки могут быть равны рыночной цене, а могут отклоняться от нее. Фирма рентабельна или прибыльна в том случае, если рыночная цена выше средних издержек.

В экономическом анализе кроме средних общих издержек используются такие понятия, как средние постоянные и средние переменные издержки. Это подобно средним общим издержкам, постоянным и переменным издержкам в расчете на единицу продукции. Рассчитываются они следующим образом: средние постоянные издержки ( AFC ) равны отношению постоянных издержек (FC) к выпуску продукции  . Средние переменные ( AVC ), по аналогии, равны отношению переменных издержек ( VC ) к выпуску продукции (СЗ):

. Средние переменные ( AVC ), по аналогии, равны отношению переменных издержек ( VC ) к выпуску продукции (СЗ):

Средние общие издержки – сумма средних постоянных и переменных издержек, т.е.:

, или

, или

Величина средних постоянных издержек непрерывно уменьшается по мере роста объема производства, поскольку фиксированная сумма издержек распределяется на все большее и большее количество единиц продукции. Средние переменные издержки изменяются в соответствии с законом убывающей отдачи.

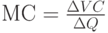

Важное значение для определения стратегии фирмы в экономическом анализе отводится предельным издержкам.

Предельные, или маржинальные, издержки (marginal cost, МС) – издержки, связанные с производством дополнительной единицы продукции.

МС можно определить для каждой добавочной единицы продукции путем деления изменения прироста суммы общих издержек на величину прироста выпуска продукции, т.е.:

Предельные издержки (МС) равны приросту переменных издержек ( ) (сырья, рабочей силы), если предполагается, что постоянные издержки (FC) неизменны. Следовательно, предельные издержки есть функция от переменных издержек. В этом случае:

) (сырья, рабочей силы), если предполагается, что постоянные издержки (FC) неизменны. Следовательно, предельные издержки есть функция от переменных издержек. В этом случае:

Таким образом, предельные издержки (иногда их называют приростными) представляют собой прирост издержек в результате производства одной дополнительной единицы продукции.

Предельные издержки показывают, во сколько обойдется фирме увеличение объема выпуска продукции на одну единицу. Графически кривая предельных издержек представляет собой восходящую линию МС, пересекающуюся в точке Б с кривой средних общих издержек АТС и точке В с кривой средних переменных издержек AVC (см. рис. 15.3). Сравнение средних переменных и предельных издержек производства – важная информация для управления фирмой, определения оптимальных размеров производства, в пределах которых фирма устойчиво получает доход.

Из рис. 15.3 видно, что кривая предельных издержек (МС) зависит от величины средних переменных издержек ( AVC ) и валовых средних издержек (АТС). В то же время она не зависит от средних постоянных издержек ( AFC ), потому что постоянные издержки FC существуют независимо от того, производится дополнительная продукция или нет.

Переменные и валовые издержки растут вместе с выпуском продукции. Скорость, с которой эти издержки увеличиваются, зависит от природы производственного процесса и, в частности, от степени, в которой производство подвержено действию закона убывающей отдачи по отношению к переменным факторам. Если труд является единственным переменным фактором, что происходит при увеличении объема выпуска продукции? Чтобы больше производить, фирма должна нанять больше рабочих. Тогда, если предельный продукт труда быстро снижается по мере увеличения трудозатрат (из-за действия закона убывающей отдачи), для ускорения выпуска продукции необходимы все большие и большие издержки. В итоге переменные и валовые издержки быстро растут одновременно с увеличением объема выпуска продукции. С другой стороны, если предельный продукт труда незначительно снижается при увеличении количества используемых трудовых ресурсов, издержки будут возрастать не столь быстро при увеличении объема выпуска продукции. Предельные и средние издержки представляют собой важные понятия. Как мы увидим в следующей главе, они решающим образом сказываются на выборе фирмой объема производства. Знание краткосрочных издержек особенно важно для фирм, действующих в условиях заметных колебаний спроса. Если фирма в настоящее время осуществляет выпуск продукции в объеме, при котором предельные издержки резко возрастают, неопределенность относительно увеличения спроса в будущем может заставить фирму внести изменения в производственный процесс и, вероятно, побудить к дополнительным затратам сегодня, чтобы избежать более высоких издержек завтра.

EC1203: Бухгалтерский и управленческий учет

Затраты в управленческом учете принято классифицировать по ряду признаков, среди которых основными являются следующие.

По экономическому содержанию выделяют следующие группировки: по элементам затрат и по статьям калькуляции. Для определения объемов используемых предприятием материальных, трудовых, финансовых ресурсов на всю производственно-хозяйственную деятельность независимо от их назначения и использования пользуются классификацией по экономическим элементам. Номенклатура элементов одинакова для всех предприятий.

Производственные затраты, образующие себестоимость продукции, состоят из следующих элементов:

− затраты на оплату труда;

− отчисления на социальные нужды;

− амортизация основных средств;

По статьям калькуляции группируют затраты для формирования себестоимости отдельных видов продукции. Перечень статей устанавливается для отдельных отраслей промышленности, исходя из особенностей технологии и организации производства. Примерные статьи калькуляции, отражающие затраты на производство продукции:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты, услуги производственного характера сторонних предприятий;

4) топливо и энергия на технологические нужды;

5) основная заработная плата производственных рабочих;

6) дополнительная заработная плата;

7) отчисления на социальные нужды;

расходы на подготовку и освоение производства;

расходы на подготовку и освоение производства;

9) расходы на содержание и эксплуатацию оборудования;

10) цеховые расходы (общепроизводственные);

11) общезаводские (общехозяйственные);

12) потери от брака;

13) прочие производственные расходы.

По степени однородности затраты бывают одноэлементными и комплексными. Одноэлементные затраты – те, которые на данном предприятии не могут быть разложены на слагаемые. Комплексные – состоят из нескольких экономических элементов. Например, цеховые (общепроизводственные), в которые входят почти все элементы.

Для расчета себестоимости единицы продукции по способу включения в себестоимость единицы продукции затраты делят на прямые и косвенные.

Прямые – прямые материальные, прямые трудовые, т.е. те, которые прямо относятся на готовый продукт. Прямые материальные – затраты основных материалов, которые становятся частью готовой продукции, их стоимость может прямо и экономично относить на определенное изделие.

Материалы могут быть основными и вспомогательными. Вспомогательные – гвозди для мебели, болты в автомобили, клей и т. д. – косвенные общепроизводственные.

Прямые трудовые – расходы по оплате труда основных производственных рабочих. Эти затраты можно снизить путем повышения эффективности (производительности труда). Остальные затраты труда, которые нельзя прямо и экономично отнести на определенный вид готовых изделий – косвенные. Это механики, контролеры и другие вспомогательные рабочие.

Косвенные (общепроизводственные) – нельзя отнести на готовый продукт прямо, они распределяются между отдельными изделиями согласно выбранной на предприятии методики (пропорционально основной заработной плате, количеству отработанных машино-часов, часов отработанного времени и т. п.). Они не зависят от объема производства.

По связи затрат с технологическим процессом затраты бывают основные и накладные. Основные – затраты всех видов ресурсов (сырье, материалы, полуфабрикаты, амортизация основных производственных фондов, заработная плата основных производственных рабочих), которые связаны с выпуском продукции. Это важнейшая часть затрат.

Накладные расходы делятся на две группы:

− накладные общепроизводственные – организация, обслуживание и управление производством;

− накладные общехозяйственные – организация и управление предприятием.

Общепроизводственные – 1) РСЭО – амортизация оборудования и транспортные средств, текущий уход и ремонт оборудования, энергозатраты на оборудование, услуги вспомогательных производств, заработная плата рабочих и пр.; 2) общецеховые – производственное управление, подготовка и организация производства, амортизация зданий, сооружений, производственного инвентаря, содержание аппарата управления производственного подразделения и т. д.

Общехозяйственные – административное управление, расходы по техническому, производственному управлению, расходы по управлению снабженческо-заготовительной, финансово-сбытовой деятельностью; на подготовку, набор, отбор, обучение персонала, оплату услуг внешних организаций (аудиторских) ремонт зданий, сооружений, инвентаря, налоги, сборы, платежи.

По сфере возникновения все затраты делят на производственные и внепроизводственные. Первая группа отражает расходы, связанные с производством продукции, а вторая – затраты, формируемые в процессе реализации.

Постоянные и переменные издержки: что это такое и чем они отличаются – примеры, таблицы, виды и определения

Вне зависимости от сферы деятельности любой бизнес связан с затратами. Одни из них предприниматель вносит единовременно, а другие терпит постоянно. В целом такие траты могут расходоваться как на материальные факторы производства (например, закупка оборудования), так и на использование этих средств (различные услуги, заработная плата сотрудникам). В любом случае необходимо эти расходы учитывать, записывать их при ежемесячных отчетах. В статье мы дадим определение постоянных и переменных издержек производства, расскажем, что это такое в экономике на реальных примерах.

Сущность термина

Любой бизнес предполагает потребление разного рода ресурсов – это временные (человеческие), материалы, сырье, а также электроэнергия, вода и прочие коммунальные услуги. Отдельно также стоит отметить амортизацию техники и производственного оборудования. После прохождения всего цикла, товарооборота при хорошем раскладе бизнес должен окупаться. То есть выручка, полученная фирмой, покрывает расходы, понесенные в ходе производства. Именно это обуславливает два основных правила успешного предприятия:

- Непрерывность деятельности – один цикл сменяется другим. Или плавно с постепенной заменой этапов, или резко. Например, по принципу: партия реализована – выручка получена – приступаем к новому заказу.

- Получение дохода. Не всегда предприниматель может выйти «в плюс» с первых оборотов, обычно это затяжной процесс. Как правило, ежемесячные затраты должны окупаться сразу, а первоначальный (закупка оборудования) – со временем. Но результат и естественная цель – получить выручку, которая не только покроет затраты, но и будет значительно их выше.

Дадим определение: постоянные и переменные издержки предприятия – это стоимостный, денежный эквивалент на разного типа ресурсы в ходе деятельности.

Экономика предполагает, что на уровне бизнеса затраты зависят и основываются на двух параметрах:

- Ресурсы исчерпаемы и не безграничны. Их поставки могут прекратиться или по иным причинам стать невозможными. Это касается не только материального, например, сырья, которое закончилось на складе, но и нематериального – время, труд, технология.

- Альтернативное использование одного и того же ресурса. Если предположить, что одна сталь подходит для изготовления автомобильного корпуса, то, скорее всего, она не используется для выплавки иголок для шитья. Другими словами, если сырье применяется в одинаковом направлении, то в другом не будет. И приобретение альтернативы не всегда возможно.

Но производителями всеми силами стараются минимизировать затраты, а значит, ищут других поставщиков, делают определенную ресурсную «подушку безопасности», а также рассматривают альтернативные рынки, находят более недорогие варианты.

Каковы особенности: какие издержки относятся к постоянным и переменным

Когда у производителя появляются затраты, то они непосредственным образом сказываются на всей стоимости производственного процесса, а значит, и на себестоимости итогового продукта (услуги). Именно в зависимости от этого производят данную классификацию.

Бесперебойные – это те, что практически не от чего не зависят. На них не влияет то, какого объема партия в этом месяце, а какого – в следующем. Ценник на них обычно фиксированный. Оплата производится ежемесячно или ежеквартально, ежегодно – в зависимости от конкретной разновидности. И оплачивать такие расходы нужно в любой ситуации, даже если предприятие по какой-либо причине временно прекратило свою деятельность.

Постоянные издержки включают:

- Любые ссуды, займы и другие материальные обязательства, которые необходимо оплачивать.

- Амортизация оборудования. Некоторые считают, что износ техники напрямую зависит от количества ее эксплуатации. Но есть такое имущество, которое амортизируется вне зависимости от действий. Например, здание постепенно разрушается, машины устаревают и теряют рыночную стоимость и пр.

- Затраты на арендованную площадь.

- Оплата процентов с облигаций фирмы.

- Большая часть заработной платы сотрудников. Есть люди, работающие сезонно или «на проценте», а есть – на окладе. Это бухгалтерия, юристы, отдел рекламы и многие другие должности. Даже если нет заказов, простаивают цеха, им нужно давать зарплаты ежемесячно.

Переменные же издержки так или иначе прямо зависят от того, какой объем работ проделан (количество товаров выпущено, услуг оказано), а также от размера расходов на ресурсы. Влияет на них также ассортимент. Вот какими они могут быть:

- Поставки сырья.

- Заработная плата тех сотрудников, которые получают оклад и премии, зависящие от объемов производства.

- Транспортировка грузов – это или стоимость топлива совместно с обслуживанием автопарка, или наем услуг транспортной компании.

- Квитанции за электроэнергию и другие коммунальные ресурсы, которые используются при производстве (вода для охлаждения деталей, например).

- Обслуживание и ремонт технических средств, оборудования, инструментов и других необходимых в работе вещей.

Если представить совокупность этих расходов как график, то он будет выглядеть так:

То есть предполагается рост затрат в зависимости от производства. Соответственно, растут и доходы.

Интересная особенность заключается в том, что и постоянные, и переменные издержки фирмы (это по приведенным примерам выше) представляют собой непостоянные в долгосрочной перспективе. То есть такое разграничение строгое можно провести только на несколько месяцев, максимум – лет (краткосрочные прогнозы). А в масштабе одного и более десятилетий все затраты – переменные.

Понятие и классификация затрат на производство

Производственная компания, завод, фабрика или небольшая мастерская — все эти организации выпускают готовую продукцию из материалов силами своих работников. Для того чтобы получить из материала готовую продукцию, необходимо выполнить множество хозяйственных операций, которые бухгалтер должен правильно учесть. Ведь все понесенные в процессе расходы составляют себестоимость изготовленных изделий. Как они классифицируются, учитываются и на что еще влияют, давайте разбираться.

Классификация по отношению к объему производства

Затраты, которые растут пропорционально масштабам производства, называются пропорциональными переменными расходами. А что такое переменные, и бывают ли постоянные? Да, бывают. Разница в том, что постоянные затраты не зависят от объемов изготовленной продукции. Например, даже для изготовления одной двери в день в столярной компании, как минимум, потребуется:

- эксплуатация станков;

- один сотрудник с зарплатой;

- эксплуатация цеха;

- работа офиса (бухгалтера, директора и т. д.).

Все это и будет постоянными издержками. А вот количество истраченного дерева, краски, лака, электроэнергии и т. д. будет отличаться. При этом увеличиваться именно пропорционально числу выпускаемой продукции, то есть переменно. Примечательно, что ни одна компания не может похвастаться распределением издержек на постоянные и переменные в чистом виде. Обычно они всегда смешанные, или, иначе говоря, условно-переменные и условно-постоянные. Поэтому говорят, что затраты, зависимые от объемов производства, подразделяются на:

- пропорциональные;

- непропорциональные.

Именно это разделение облегчает бухгалтерам задачи по их учету и определению себестоимости. Схематично отразить распределение издержек можно так:

Состав производственных затрат

В бухгалтерии и экономике принято подразделять все расходы по однородным группам или так называемой номенклатуре. Ее можно найти в п. 8 ПБУ 10/99. В производственной компании обычно всегда есть:

- расходы на оплату труда;

- расходы на материалы для производства;

- амортизация основных средств;

- расходы на административно-хозяйственное управление (АХУ);

- отчисления в фонды;

- налоги;

- прочие.

Но и эти группы подразделяются по статьям. Ведь если, например, мы говорим о производственных расходах, то заработную плату нужно разделить на заработок рабочих, непосредственно занятых на изготовлении продукции, и заработок прочего персонала. Так же делится оплата электроэнергии, воды, АХУ и даже амортизационных отчислений. Это связано с тем, что в одной организации может быть задействовано несколько направлений хозяйственной деятельности, и производство бывает:

- основным;

- вспомогательным;

- дополнительным.

Соответственно, по каждому из них необходимо исчислять издержки отдельно. Кроме того, затраты бывают прямыми и накладными. Обычно вычисляют прямые затраты по отношению к объему производства, а накладные берут в процентном соотношении. В этом бухгалтерам помогают субсчета и аналитические ведомости. Глобальных целей две:

- Вычислить все понесенные расходы для целей налогообложения.

- Точно определить себестоимость продукции.

Более глубоко производственные затраты можно поделить по секторам их возникновения: цехам, отделам, участкам фабрики, завода или фирмы в целом. Кроме того, они могут быть текущими, например, как амортизация, оплата труда и т. д., и единовременными — например закупка необходимого сырья или дополнительного оборудования.

Себестоимость: производственная и общая

Себестоимость продукции (работ, услуг) — это стоимостная оценка всех ресурсов, используемых при изготовлении продукции:

- сырья;

- материалов;

- энергии (топлива);

- основных средств (оборудования);

- трудовых ресурсов;

- прочих ресурсов.

Производственная себестоимость, в свою очередь, включает в себя:

- все затраты, непосредственно направленные на производственный процесс;

- обслуживание производственного процесса;

- издержки по хранению и сбыту продукции (упаковка, погрузка, транспортировка, реклама и продвижение).

Схематично изобразить суть себестоимости в целом можно так:

Учет издержек

Метод отнесения на себестоимость для затрат зависит от того, прямые они или косвенные (относятся к обслуживанию производства). Учет прямых издержек обычно осуществляется на синтетическом счете 20 «Основное производство», который является активным. Для более глубокой классификации используются аналитические субсчета по видам изготовленной продукции.

Для косвенных издержек предназначены сразу несколько синтетических счетов:

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 21 «Полуфабрикаты собственного производства»;

- 23 «Вспомогательные производства»;

- 29 «Обслуживающие хозяйства».

Кроме того, есть еще отдельный счет для учета брака — 28. Ко всем этим счетам по мере необходимости открываются субсчета.

Рассмотрим несколько типовых проводок по сч. 20:

Себестоимость — виды, методы расчета, формула + как ее снизить

Основная суть термина

Себестоимость — это затраты предприятия на изготовления или приобретения продукции для дальнейшей реализации и получения прибыли. Ее рассчитывают за штуку или партию товаров за определенный срок. Иначе говоря это сумма издержек за единицу товара для продавца. Расчет производится исключительно в денежном эквиваленте.

Она представляет собой сумму всех затрат понесенных предприятием на изготовление товаров для реализации.

В зависимости от бизнеса и ситуации в экономике государства, ее высчитывают регулярно, через определенный временной отрезок (раз в месяц, квартал полугодие или год).

При открытии собственного бизнеса, невозможно понимать рентабельность, размеры и успешность развития, без данных о себестоимости. Так же этот показатель играет огромную роль в ценообразовании.

Одной из главных задач руководства является снижение издержек без ущерба качества товаров и обслуживания. Что увеличит прибыль компании, спрос и быстрое развитие.

Виды себестоимости

Единственно верной классификации себестоимости нет. Принцип расчета зависит от целей, типа производства, применяемого оборудования и разрабатывается каждым предприятием самостоятельно. Разумеется, на крупном предприятии с большим количеством выпускаемой продукции, наличием множества производственных линий с многочисленным персоналом, этим занимаются специалисты. Естественно их методы будут отличаться от небольших предприятий.

Но в большинстве случаев можно разделить на виды от используемых данных, давайте рассмотрим их:

Плановая

Рассчитывается из заранее известных данных от заключенных контрактов и прогнозируемых затратах на заработную плату. Благодаря долгосрочным договорам поставки с фиксированной ценой на материалы и комплектующие. Рассчитывается заранее, на долгий срок, как правило, от полугода.

Фактическая

Данный вид рассчитывают исходя из прошедшего периода времени. В состав ее входят точные расходы, которые были произведены за учетный период. Фактические параметры могут отличаться от плановых расчетов в большую или меньшую сторону. Разница между запланированной и фактической себестоимостью анализируют и принимают решения о результативности принятых решений или действий.

Нормативная

Рассчитывается на основании принятых норм на использование всех ресурсов требующихся для производства. В том числе учитывается энергетика, оплата труда. Применяется на госпредприятиях. Позволяет оперативно реагировать на несоответствия с фактическими расходами.

Сметная

Используется при изготовлении единичного товара под заказ (например: встроенный шкаф с различными дополнительными пожеланиями заказчика). Основное применение такого вида расчета, это строительство и ремонтные работы.

Также она разделяется в зависимости от классификации затрат:

- Цеховая – ограничивается расходами определенного производственного участка.

- Производственная – к ней относятся все затраты компании относящиеся только к производству.

- Полная – включает затраты на производство, так и не относящиеся к нему, аренда, реклама, торговые затраты.

На формирование ее существенно влияет специфика предприятия. Способ расчета для мини-пекарни будет различаться с крупной сетью продуктовых магазинов.

Расчет себестоимости

Для подсчета необходимо определиться с видом себестоимости. В зависимости от него используются различные составляющие формулы.

Для производственной в формуле суммируются следующие затраты:

- необходимые для изготовления продукции;

- административные;

- хозяйственные;

- энергетика.

Для фактической себестоимости учитываются дополнительные издержки:

- все что относится к производству;

- на рекламу;

- транспортировку;

- хранение;

- коммерческий отдел (торговые представители, продавцы, офис продаж);

- непроизводственные затраты.

Составляющие полной себестоимости единицы товара

Ниже представлены основные составляющие для расчета за единицу производимой продукции. Дополнительно могут добавляться другие затраты, они зависят от особенностей производства.

Предлагаю рассмотреть основные из них:

- сырье;

- топливо и электричество;

- дополнительные материалы быстро изнашиваемые в производстве;

- амортизация оборудования;

- оплата труда и страховые взносы в фонды;

- хозяйственные;

- коммерческие;

Вариант расчета себестоимости, выбранный фирмой, фиксируется и заносится в политику учета организации.

Расходы не относящиеся к процессу производства, такие как коммерческие (реализация), хозяйственные (содержания офиса) и расходы на управленческий персонал. Их на свое усмотрение компания может учитывать по-разному.

- Включает в каждый вид товара, пропорционально понесенным затратам или другим принятым показателям распределения.

- Списывает из финансовой прибыли, не учитывая в размере себестоимости.

Составляющие себестоимости

Разные виды и методы подсчета влияют на составляющие, которые учитываются при расчете. Соответственно в зависимости от вида себестоимости предполагается использование абсолютно разных составляющих. Для определение эффективности и точности данных, необходимо получить показатель, отражающий реальную деятельность предприятия. А для этого нужно использовать в расчетах только нужные составляющие.

Себестоимость производства

При расчете цеховой себестоимости производства, мы рассчитываем сумму затрат на изготовление продукции вышедшей с конвейера. В нее не будут входить издержки на хранение, реализацию и другие коммерческие и хозяйственно-управленческие расходы.

В торговле

Тут учитывается стоимость закупки, логистические издержки, и все затраты связанные с процессом перепродажи (коммерческие), процент по кредитам, предпродажная подготовка.

Основные составляющие образующие себестоимость:

- Материальные – включают в себя стоимость необходимых материалов для получения продукции (или стоимость продукции в торговле). В нее входят электроэнергия, топливо, водоснабжение.

- Амортизация – износ оборудования и отчисления на это.

- Коммерческие – все издержки связанные с реализацией(маркетинг, торговые площади и другое).

- Хозяйственные – обслуживание хозяйственной составляющей компании (униформа, канцелярские принадлежности, охрана).

- Заработная плата – оплата труда и отчисления в государственные фонды.

- Логистика – перевозка и хранение.

Пример расчета себестоимости

Следуя примеру, но используя собственные данные, вам будет легче разобраться из чего и как складывается вычисление. Не столь важно используете ли вы реальные цифры из существующего бизнеса или только хотите стать предпринимателем и используете примерные данные из задуманного плана. Для понимания теории важен принцип действия, а не точность данных.

Приступим. Для начала нам необходимо проделать следующее:

- Определим все материалы и комплектующие необходимые для производства и суммируем издержки на них;

- Подсчитываем затраты на электроэнергию и топливо;

- Суммируем расходы связанные с заработной платой не забыв про отчисления, помимо самой зарплаты и подоходного налога на нее в размере 13%. Пенсионное страхование 22%, соц страхование 3,9%, медицинское страхование ОМС 5,1%.

- Подсчитайте амортизационные расходы на износ оборудования.

- Коммерческие расходы, все относящиеся к реализации.

В примере я буду рассчитывать себестоимость одной тысячи брелоков для ключей. Они будут простыми, без гравировки и аппликации. В дальнейшем они будут реализованы компаниям для нанесения своего логотипа в рекламных целях.

Мои входные данные представлены ниже:

- Материал и фурнитура – 5000 рублей.

- Потраченная электроэнергия – 500 рублей.

- Сдельная зарплата персонала – 5000 рублей.

- Государственные страховые взносы – 31% от зарплаты.

- Хозяйственные расходы – 300 рублей.

- Упаковка для транспортировки – 100 рублей.

- Дополнительные расходы – 100 рублей.

- Амортизация – 1% от стоимости материалов.

Отталкиваясь от исходных условий, столь не большого бизнеса, пошагово произведем калькуляцию и узнаем во что нам обходится партия брелоков готовых к отправке заказчику:

5000+500+5000+(5000*0,31)+300+100+(5000*0,01)

Получается затраты на изготовление 1000 брелоков составили 12500 рублей или 12,5 за штуку.

Что влияет на себестоимость

Себестоимость совершенно непостоянная величина, на ее постоянное изменение воздействует множество факторов. Они делятся на два вида:

- Внешние – они не зависят от руководства компании и на них невозможно повлиять. Возможно только подстраиваться под них.

- Внутренние – изменения внутри компании и решения принятые руководством. Возможность регулировать их практически неограниченно.

Рассмотрим оба пункта по отдельности, какие факторы входят в них.

Внешние факторы

Государственная политика

Изменения в политике и экономике внутри страны оказывает воздействие даже на микро бизнес. Множество факторов влияет на изменение себестоимости, с которыми приходится просто смериться, подстраиваясь под них, ведь воздействовать на них мы не можем (исключение конечно огромные корпорации).

Так каким образом государство влияет на бизнес? Изменение налоговой ставки, увеличение пошлин, акцизов, волатильность валюты, субсидии. Все это сказывается на ценообразование в целом и на себестоимость в частности.

Инфляция

Не секрет что бизнес в России сильно зависит от валюты и импорта, а все расчеты внутри страны производятся в рублях. При высоком уровне инфляции все предприятия даже минимально связанные с импортом товаров или сырья обесценивают свои активы. Параметр рентабельности становится не точным, так как на момент расчета курс для пересчета в национальную валюты был один, а на момент повторной закупки он значительно изменится в большую сторону.

Разница в курсе между двумя закупками за валюту может обесценить прибыль от реализации первой партии полностью.

Географическое расположение

Для отдаленных регионов этот фактор имеет большое влияние на себестоимость за счет транспортных издержек. Ведь неоспоримо, что доставка до Магадана из Краснодара отличается в разы до такой же доставки до Сочи.

Внутренние факторы

Ими мы можем управлять и изменять в лучшую сторону. Их огромное количество, остановимся на основных, имеющих наибольший вес.

Объем и ассортимент продукции

Изменение в объеме и ассортименте товаров позволяет контролировать себестоимость. К примеру, увеличение объема производства снизит долю постоянных издержек в себестоимости. Изменение ассортимента, исключая не востребованную группу товаров и введя новую пользующуюся повышенным спросом. Для таких изменений нужен постоянный анализ продаж и спроса.

Техническое оснащение

Современное оборудование и технологии оказывают огромное влияние, как на себестоимость продукции, так и на конкурентоспособность предприятия. Объясняется это сокращением персонала, сбережением ресурсов и повышением качества продукции.

Качество персонала

Квалифицированный и мотивированный персонал так же влияет на нее. Заинтересованный и ответственный сотрудник не допустит простой в работе, не допускает перерасход материалов по халатности или обычной лени, что увеличивает затраты на производство. Мотивация и обучение сотрудников в конечном итоге приносит экономию в долгосрочной перспективе.

Методы снижения себестоимости

Процесс снижения себестоимости и повышения конкурентных преимуществ достаточно долгая процедура. В него включаются все сотрудники либо под угрозой штрафных санкций, либо мотивируя премиями и карьерным ростом. При эффективном снижении качество продукции и обслуживания не страдает. Иначе это обернется негативными последствиями для бизнеса.

Из многочисленных методов, я постарался выбрать для вас самые действенные и поэтому популярные. Остановимся на них более подробно:

- Оптимизация административно-управленческого отдела. Сокращение раздутого административного штата в разумных пределах.

- Режим экономии на всем предприятии. Сократить вторичные траты на хозяйственные нужды.

- Контролировать спрос, и менять ассортимент. Заменять позиции с низким спросом на товары имеющий повышенный спрос.

- Автоматизация и современное оборудование. Снижение необходимой рабочей силы и энергоресурсов для производства.

- Замена поставщиков. Поиск и смена поставщиков на более выгодных.

Что дает показатель себестоимости бизнесмену

Он помогает бизнесмену в следующих ситуациях:

- Ценообразование – видя реальную входящую стоимость товара, предприниматель включает свою прибыль исходя из существующих цен на рынке, оценивает прибыльность по видам продукции.

- Формирование ассортимента – имея данные о себестоимости и средних ценах в отрасли, предпринимателю видно, какие группы товаров более выгодны, а от каких стоит отказаться.

- Планирование – бюджет всегда ограничен, использование таких данных позволяет планировать закупки на определенный срок, заключая контракты с поставщиками.

- Отчетность – указывается в финансовых отчетах.

- Развитие – изменение значения дает понимание о качестве принятых мер для развития производства и корректировки их.

- Контроль экономии – повышение показателя от запланированного или предыдущего и не связанного с внешними факторами, сигнализирует о поиске возможных методов экономии.

Заключение

Отталкиваясь от выше приведенной информации, возьму на себя смелость и подведу итог. Себестоимость имеет огромное значение в бизнесе. Она показывает рентабельность, участвует в ценообразовании, помогает анализировать успешность развития бизнеса в целом и в отдельных сегментах, держать под контролем расходы.

При правильном вычислении играет значимую роль во всех бизнес-процессах и дает возможность всегда контролировать любые инновации и держать руку на пульсе.

Не секрет что в конкурентной борьбе на рынке с ограниченным спросом и не утихающим финансовым кризисом, как в настоящий момент. Победителем становится тот, кто снижает расходы, и высвобождает средства для усовершенствования производства и маркетинга.