Синтетический и аналитический учет

Вы будете перенаправлены на Автор24

Счет – это показатель, который накапливает информацию. Информация в процессе учета обобщается и группируется. Счета бухгалтерского учета открываются на каждый вид актива, капитала. На счетах отражаются результаты влияния деятельности предприятия. Полный перечень счетов бухгалтерского учета указывается в Плане Счетов.

Бухгалтерский учет обрабатывает значительные объемы информации. Для получения информации в бухгалтерском учете используется три вида счетов.

Рисунок 1. Деление счетов по степени детализации

Синтетические счета – обобщенные показатели об имуществе, обязательствах предприятия собранные по однородным экономическим группам. Такие счета имеют денежное выражение.

Примеры синтетических счетов:

01 «Основные средства»

51 «Расчетный счет» и др.

Не все синтетические счета необходимо вести по аналитическому учету. Счета по которым аналитический учет не ведется будут называться простыми. Те счета, которые детализируются по аналитическому учету – сложными (01 «Основные средства», 10 «Материалы» и дор.) Аналитический счет конкретизируют содержание синтетических, отражают данные по отдельным видам имущества, обязательств, операций. Они могут выражаться в натуральных, денежных или трудовых измерителях. Так по счетам 10, 41, 43 нужно иметь представление не только об общем количестве, но и каждому виду товаров, а по счетам 60, 62, 76 – задолженность в общем и по каждому контрагенту в отдельности. Некоторые счета синтетического учета состоят их нескольких групп счетов аналитического учета. Такие группы называются субсчетами. И они среднее звено между синтетическим счетом и аналитическим. Предназначены такие счета для дополнительной группировки, в рамках одного конкретного счета. Учет по ним ведется в денежном и в натуральном выражении.

Готовые работы на аналогичную тему

Рисунок 2. Связь в пределах одного счета

Количество групп может быть разным, их может быть больше чем это показано на рисунке. Так если предприятие имеет несколько – сначала будут аналитические счета по складам, и уже после по видам материалов. Количество необходимых групп определяется непосредственно предприятием, в зависимости от деятельности.

Синтетический и аналитических учет

Синтетический учет представляет собой группировку данных о видах имущества, обязательствах, хозяйственных операциях на основании экономических признаков.

Аналитический учет ведется на лицевых или материальных счетах, которые собирают информацию об имуществе, обязательствах, хозяйственных операциях в рамках каждого синтетического счета.

Синтетический и аналитический учет контролируют показатели друг друга. Записи по ним отображаются параллельно. Между этими счетами неразрывная связь. Эту связь можно выразить в нескольких равенствах.

Равенства аналитических и синтетических счетов

остаток на начало по всем аналитическим счетам, открытым к данному счету равен остатку по синтетическому счету (аналогичная ситуация касается и конечного остатка)

обороты всех аналитических счетов равны оборотам по синтетическому счету.

Вся информация, которая накапливается на синтетических и аналитических счетах записывается в специальных накопительных ведомостях. Такие ведомости составляются ежемесячно. В них указаны синтетический счета, с указанием начального остатка, оборотов за месяц и формирование итогового остатка.

Ведомости по аналитическим счетам ведутся в произвольной форме. Итоги по аналитическим счетам сопоставляют для контрольных целей с итогом по соответствующему синтетическому счету.

Пример синтетического и аналитического учета. Оплата труда

Для целей учета расчетов с персоналом по оплате труда, все видам заработной платы, других выплат используется счет 70 «Расчеты с персоналом по отплате труда».

Данный счет может иметь субсчета:

70-1 «Расчеты с сотрудниками, состоящими в штате организации»

70-2 «Расчеты с совместителями»

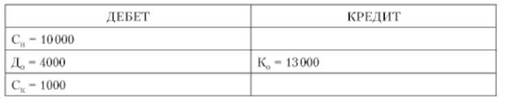

Кредит счета показывает задолженность по заработной плате, все начисления, по дебиту счета – все выплаченные суммы м суммы начисленных налогов, платежей по исполнительным документам). Аналитический учет ведется по каждому сотруднику. для целей учета используется личный счет, по форме №Т-54 и №Т-54а. оформляются такие счета при приеме на работу, в конце года закрываются, на новый год открываются новые. Срок хранения составляет 75 лет. Ежемесячно в них будут вноситься записи о начислениях, удержаниях, выплатах. Основание для заполнения служит табель учета рабочего времени, наряды на выполнение работ, больничные листки, приказы о премии, удержании, материальной помощи и прочие документы.

Синтетический и аналитический учет, отличия.

![]()

![]()

В бухгалтерском учете для получения различной информации используется три вида счетов. По степени их детализации они подразделяются на синтетические, аналитические и субсчета.

Синтетические счета содержат обобщенные показатели об имуществе, обязательствах и операциях организации по экономически однородным группам, выраженные в денежном измерителе. К синтетическим счетам относятся: 01 «Основные средства»; 10 «Материалы»; 50 «Касса»; 51 «Расчетные счета»; 43 «Готовая продукция»; 41 «Товары»; 70 «Расчеты с персоналом по оплате труда»; 80 «Уставный капитал» и др.

Аналитические счета детализируют содержание синтетических счетов, отражая данные по отдельным видам имущества, обязательств и операций, выраженных в натуральных, денежных и трудовых измерителях. В частности, по счету 41 «Товары» следует знать не только общее количество товаров, но и конкретно наличие и местонахождение каждого вида товара или группы товаров, а по счету 60 «Расчеты с поставщиками и подрядчиками» — не только общую задолженность, но и конкретную задолженность по каждому поставщику отдельно.

Субсчета (синтетического счета II порядка), являясь промежуточными счетами между синтетическими и аналитическими, предназначены для дополнительной группировки аналитических счетов в пределах данного синтетического счета. Учет в них ведется в натуральных и в, денежных измерителях. Несколько аналитических счетов составляют один субсчет, а несколько субсчетов — один синтетический счет.

В бухгалтерском учете используется синтетический и аналитический учет.

Синтетический учет — учет обобщенных данных бухгалтерского учета о видах имущества, обязательств и хозяйственных операций по определенным экономическим признакам, который ведется на синтетических счетах бухгалтерского учета.

Аналитический учет — учет, который ведется в лицевых и иных аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе, обязательствах и о хозяйственных операциях внутри каждого синтетического счета.

Синтетический и аналитический учет организуются так, чтобы их показатели контролировали друг друга и в конечном итоге совпадали, вот почему записи по ним проводятся параллельно; записи на счетах аналитического учета производятся на основании тех же документов, что и записи на счетах синтетического учета, но с большей детализацией.

Между синтетическими и аналитическими счетами существует неразрывная взаимосвязь. Она выражается в следующих равенствах.

1. Начальное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется начальному сальдо синтетического счета ∑C1а=С1с

2. Обороты по всем аналитическим счетам, открываемым по данному синтетическому счету, должны быть равны оборотам синтетического счета ∑=Оа=Ос

3. Конечное сальдо по всем аналитическим счетам, открываемым по данному синтетическому счету, равняется конечному сальдо синтетического счета ∑С2а=С2а

Ведение аналитического и синтетического учета имеет следующие особенности:

аналитический учет — это, как правило, количественно-суммовой учет, поэтому в основном он ведется на складах. Синтетический учет ведется в бухгалтерии предприятия. Но и в бухгалтерии на некоторых счетах может вестись аналитический учет, например, на счете 70 «Расчеты с персоналом по оплате труда» ведется учет заработной платы по каждому работнику;

синтетический учет ведется только в денежном выражении, а аналитический учет может вестись как в денежном выражении, так и в натуральных единицах;

система ведения синтетического учета, как правило, не зависит от специфики работы предприятия, так как это обобщающий учет. Аналитический учет привязан к конкретному предприятию и зависит от сферы его деятельности;

синтетические и аналитические счета взаимосвязаны, так как на аналитических счетах отражаются те же хозяйственные операции, что и на синтетических. Но на аналитических счетах учет ведется более подробно для конкретных видов средств. Это означает, что итоговые данные по аналитическим счетам должны быть равны итогу на соответствующем синтетическом счете.

Синтетические и аналитические счета бухгалтерского учета

- Понятие синтетических и аналитических счетов

- Порядок формирования синтетического и аналитического учета

- Взаимная связь между синтетическим и аналитическим учетом

- Отображение синтетического и аналитического учета в отчетности организации

- Контроль правильности ведения синтетического и аналитического учета

- Итоги

Понятие синтетических и аналитических счетов

В бухгалтерском учете хозяйственная жизнь предприятий и ИП находит свое отображение на определенных счетах, регламентированных приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 № 94н. Записи на счетах, отражающие факты хоздеятельности, проводят с применением метода двойной записи. На практике это означает одновременную запись в идентичной сумме по дебету одного счета и кредиту другого. Основные счета бухучета называют синтетическими.

Синтетические счета – счета, которые содержат обобщенные данные о хоздеятельности, имуществе организации, а также об источниках формирования имущества, собранные по определенным признакам. Синтетические счета бухгалтерского учетаимеют возможность разбивки на субсчета второго порядка, предназначенные для детализации счета.

ВАЖНО! Учет на синтетических счетах отображается исключительно в денежной оценке.

Для большей детализации и аналитической оценки хозяйственно-экономического состояния организации предназначены аналитические счета. Учет по такому виду счетов называют аналитическим.

Аналитические счета – счета третьего, четвертого … порядка, которые детально отображают стоимостные, количественные показатели бухучета.

ВАЖНО! Оценка операций в аналитическом учете осуществляется в денежном и количественном выражении.

Исходя из определения синтетического и аналитического учета, можно сказать, что аналитический учет является дополнительной расшифровкой по детализации к синтетическому учету.

О том, какие аналитические показатели должны иметь синтетические счета согласно плану счетов и инструкции по его применению, читайте здесь.

Порядок формирования синтетического и аналитического учета

Согласно Плану счетов бухучета предусмотрен ряд счетов, для которых имеется возможность открытия субсчетов. Субсчет по своему назначению является дополнительным звеном между аналитическим и синтетическим учетом. Субсчет, в свою очередь, объединяет несколько аналитических счетов. Сгруппированный аналитический учет ведется в пределах одного синтетического счета, в том числе в пределах субсчетов.

На практике это выглядит следующим образом.

Рассмотрим счет 41 «Товары». Согласно Плану счетов бухучета он разбивается на следующие субсчета:

- 41.01— товары на складах организации;

- 41.02 — товары в розничной торговле;

- 41.03 — тара под товаром и порожняя;

- 41.04 — покупные изделия.

В последующем внутри каждого субсчета идет детализация по аналитическим счетам, например:

- 41.04 «Покупные изделия» — субсчет бухгалтерского учета;

- Ткань х/б, ситец, фланель — аналитический счет.

Таким образом, аналитическим счетом в этом случае будет характеристика и обозначение вида имущества. Далее может углубляться его характеристика по другим параметрам, например по цвету или по ширине полотна.

Пример аналитического учета по счету 10 “Материалы”, субсчет 10-3 “Топливо” от КонсультантПлюс

В ООО “Восток” числятся шесть автомашин: две из них заправляются бензином марки АИ-92, две – бензином марки АИ-95 и две – дизельным топливом. Учет топлива ведется на счете 10 “Материалы”, субсчет 10-3 “Топливо”. Для промежуточной группировки данных о топливе в баках автомашин по его видам применяют субсчета второго порядка: 10-3-1 “Бензин” и 10-3-2 “Дизельное топливо”. Аналитический учет топлива ведут в оборотно-сальдовой ведомости по маркам топлива и местам хранения, которыми считают автомашины.

За август бухгалтер заполнил оборотно-сальдовую ведомость на основании данных первичных документов – путевых листов и авансовых отчетов водителей с приложенными чеками АЗС.

Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

Взаимная связь между синтетическим и аналитическим учетом

Факты, свидетельствующие о взаимосвязи аналитического учета и синтетического учета:

- Основой для записей обоих видах учета является один и тот же документ.

- Аналитика является дополнительной детализированной характеристикой к синтетическому учету.

- Итоговая сумма оборотов по аналитическим счетам равна итоговому обороту по синтетическому счету, объединяющему детализированную аналитику.

Например, учет материалов на швейном предприятии может быть организован следующим образом.

Что такое синтетический и аналитический учет, чем отличаются

В бухгалтерском учете используются три вида счетов. В зависимости от степени детализации и бухгалтерской информации об этих счетах, стоит выделить аналитический, синтетические и субсчета.

Синтетический учет отвечает за синтезирование данных в бухгалтерской отчетности и учете. Они изначально связаны с разрядом собственности, хозяйственными манипуляциями и пассивом предприятия. Все они характеризуются по общеэкономическим отличиям.

Аналитический учет — охарактеризовывается ведением бухгалтерии, где все развернутые данные об собственности, пассиве и хозяйственных операциях группируется внутри объединенных счетов.

В 90-х утратил силу закон, в котором четко определялись значения при проводке синтетического и аналитического учета. Тем не менее их коннотация сохранилась и на сегодняшний день.

Как проводится синтетически учет на предприятии

Для того чтобы предприятие могло вести качественно синтетический учет, были созданы специальные синтетические счета в бухгалтерском учете.

План счетов группируется в согласии с учетом материальной хозяйственной работе предприятия, который согласуется в соответствии с приказом Министерства финансов датированного еще 2000 годом. План счетов который был утвержден Минфином, является основным инструментом для проводки синтетического счета. Именно он дает общую информацию о состоянии объектов учета.

К примеру, счет No01 «Основные средства» — это самый первый и наиболее важный счет, в котором содержится информация о совокупной стоимости имущества основных средств предприятия на отчётную дату периода.

Также предприятия часто создают дополнительные счета для аналитического и синтетического учета. Это связанно с необходимостью детализировать работу с Учетной политикой предприятия.

Как взаимодействуют счета на практике

Оба счета, несмотря на свое различие, все же занимаются раскрытием и детализированием информации. В свою очередь данная информация отражается на синтетическом счете, где происходит суммирование данных аналитического учета.

Оба показателя должны быть равны в итоговых значениях. Только если при учете обоих счетов бухгалтер не допустил погрешность или ошибку, учет можно считать актуальным и правильным.

Например, легче всего проверить равенство на показателе аналитического учета который находится под номером 70. Он в свою очередь в сумме даст тот же показатель, что и итог синтетического учета. Если данные совпадают, значит учет прошел успешно.

Чем отличаются

Простым языком синтетический учет отвечает за активы предприятия, которые увеличивают доход предприятия на отчетный период.

Аналитический в свою очередь отвечает за пассивы, которые уменьшают доход предприятия на отчетный период.

Оба значения всегда должны быть равны друг другу, иначе учет будет считать не актуальным и не правильным. Такой учет будет искажать данные об предприятии, которые в свою очередь приведут к банкротству или разорению.

Пример No1

Допустим, некая фирма продает собственность, эта собственность в данном случае будет считаться пассивом.

Так как для того чтобы продать недвижимость, фирма вынуждена тратить средства на содержание и зарплату риэлтору.

если бы фирма занималась сдачей недвижимости под магазин или офис, и дополнительно получала средства, то в этом случае недвижимость считалась бы активом.

Пример No2

Допустим, вы покупаете автомобиль, чтобы ездить за грибами в лес или кататься ради удовольствия — то в данном случает это будет считаться пассивом. Так как вы ничего не зарабатываете на нем, а только тратите средства на бензин и техническое обслуживание.

А если вы будете использовать тот же автомобиль для того чтобы перевозить за плату пассажиров, то в таком случае авто будет выступать в роли актива, так как будет приносить вам прибыль.

Следовательно активы — это то, что увеличивает прибыль предприятия, а пассивы это то, что уменьшает.

Из этого следует, что одно и тоже имущество может быть использовано как актив и как пассив. То есть к какому счету будет относиться объект зависит от его использования.

Таким образом данные о всех объектах и рабочей силе помещаются в синтетические и аналитические счета, чтобы у предприятия не возникало путаницы об финансовом использовании ресурсов.

Однако возникает ситуации, когда пассивы и активы пересекаются. Например автомобиль купленный в салоне для перевозки пассажиров в конечном итоге может прийти в непригодность, тогда его рыночная уменьшится, и он начнет быть пассивом для организации так как перестанет приносить доход.

Но есть случаи, когда тот же автомобиль может служить и заработком будучи не в рабочем состоянии — антиквариат, тогда ежегодно для организации он будет активом, так как его рыночная цена будет расти.

Синтетические и аналитические счета бухгалтерского учета

В бухгалтерском учете существуют различные счета для получения конкретной информации. Например, помимо субсчетов, необходимо использовать аналитические и синтетические счета. В бухгалтерском учете они отличаются степенью своей детализации.

В бухгалтерском учете существуют различные счета для получения конкретной информации. Например, помимо субсчетов, необходимо использовать аналитические и синтетические счета. В бухгалтерском учете они отличаются степенью своей детализации.

Так, синтетические счета включают в себя информацию об имущественной части, обязательствах и хозяйственной деятельности организации. Эти данные обобщены и отражены в виде финансов.

В отличие от синтетических, аналитические счета детализируют информацию, содержащуюся в них, так как для корректного управления организацией и ведения бухгалтерии синтетического счета недостаточно.

В аналитических счетах отражается информация касательно тех же операций и имущества, но уже более подробно. Таким образом о конкретном товаре можно получить полную информацию, например, где он в данный момент располагается.

Связь счетов

Оба счета неразрывно взаимосвязаны. Связь их проявляется в том, что суммы остатков, оборотов дебета и кредита у них находятся во взаимозависимом равенстве. Это объясняется довольно просто. Однородные группы аналитического счета в бухгалтерском учете объединены в один единый комплекс синтетического счета. Если сальдо обороты в одном счеты были отражены в категории дебета, то в другом сальдо отражается так же по дебету. Таким же порядкам подчиняется отражение кредита.

К концу месяца производится вывод дебета, кредита и сальдо касательно всех отраженных счетов. В обязательном порядке, чтобы не допустить и малейшей ошибки, все данные аналитического счета должны суммированным аналитическим счетам. Информацию нужно сверять и в течение отчетного периода, и по его итогам, потому что любая некорректная информация в приумноженной степени может отразиться на аналитическом учете.

Баланс в аналитическом и синтетическом счетах

В бухучете можно проследить явную связь между счетами и балансом. Основываясь на балансовой информации производится открытие активов и пассивов, наименования которых могут быть такими же, как и в статьях баланса. В то же время, есть такие счета, отражение которых в балансе происходит по 2 статьям. В результате чего остаточные суммы в одноименных статьях баланса переквалифицируются в изначальные остатки синтетических счетов, которые только открываются.

В результате подобного отражения объем остатков по дебету синтетических счетов приравнивается к объему остатков по кредиту. Все эти итоговые данные как раз и являются конечной информацией о балансовых активах и пассивах. Основываясь на окончательных результатах сальдо, необходимо составить обновленный баланс на 1-е число последующего отчетного периода.

Последовательность всего процесса можно выразить в трех этапах:

- Балансы в начале отчетного периода;

- Счета;

- Баланс в конце отчетного периода.

Где отражаются счета?

Отражение всей информации, как обобщенной, как и подробной, нужно вести в Главной книге. В аналитическом учете бухгалтеры используют карточки, ведомости для накопления и группировки данных, различные бухгалтерские книги и регистры для учета информации. Бывают такие случаи, когда все необходимые данные по учетам можно найти в одном регистре, что так же не является ошибкой, а всего лишь одним из вариантов совмещения.

Для того, чтобы записи производственной деятельности организации отражались корректно, существует контролирующий этот процесс документ, который называется оборотные ведомости. По сути, он представляет собой итоговую информацию, которая характеризует присутствие и перемещение товаров на протяжении одного отчетного периода.

- Услуги

- О компании

- Геолокация

- Цены

- Статьи

- Полезные ссылки

- Сферы бизнеса

109316, г. Москва, пр-т Волгоградский д. 35, 6 этаж, помещение 615

Понедельник – Пятница: 10:00 – 20:00, Суббота: выходной, Воскресенье: выходной

Что собой представляют синтетический и аналитический учет

Что собой представляют синтетический и аналитический учет

Чтобы обеспечить систему финансово-хозяйственной деятельности информационно и удовлетворять запросы пользователей как внешних, так и внутренних, необходима сформированная система данных по бухучету организации, а также о ее финансовом состоянии. Степень детализации может быть разной.

Синтетический и аналитический учет

Для этой цели используются два вида счетов: синтетические и аналитические. Соответственно, проводится учет в двух направлениях.

Синтетические счета – счета бухучета, предназначенные для сегментов однородного свойства, фактов хозяйственной деятельности в общем виде. Этот вид счетов называется счетами первого порядка. Ведение идет только в денежном выражении, данные используются при формировании отчетности: баланса и отчета о финансовых результатах, а также для аналитических исследований ФХД организации. Это обобщенные показатели в денежном выражении, необходимые для общего понимания наличия и движения средств и их источников.

К синтетическим счетам открываются вторичные счета, чтобы получить укрупненные показатели.

Субсчет – это промежуточное звено между синтетическими и аналитическими счетами.

Синтетический счет 10 «Материалы» имеет 9 вторичных счетов. В каждом собраны данные по разным видам материалов, которые взяты из аналитических счетов.

Аналитические счета – счета бухучета, детализирующие информацию о наличии, состоянии, движении имущества и его источников. Они открываются в поддержку синтетического счета, его развития. Рассматриваются отдельные виды, част, статьи. Могут выражаться в натуральном, трудовом измерении.

Детализацию данных организация устанавливает самостоятельно в зависимости от условий хозяйствования и необходимости получения конкретизированных данных. Когда организуется процесс учета необходимо понять, к каким синтетическим счетам следует открывать вторичные счета, из скольких уровней будет состоять аналитический учет и какая отчетность требуется для получения необходимой информации.

Факторы, влияющие на построение аналитического учета

- Потребность управленческого учета и анализа для того, чтобы планомерно управлять задолженностями по кредитам;

- Требования к бухгалтерской отчетности, которые гарантируют достоверность информации;

- Требования налогового учета;

- Необходимость составлять и предоставлять статистику.

Два вида счетов бухгалтерского учета тесно взаимосвязаны. На аналитических счетах отражается то же, что и на синтетических, но более детализировано. Есть аналитические счета, отличающиеся по форме и наполнению. Например, к счету 41 «Товары» могут быть открыты аналитические счета «Одежда», «Обувь».

Рисунок 1. Счет 41 «Товары»

Рисунок 2. Вторичный счет «Одежда»

Рисунок 3. Вторичный счет «Обувь»

Аналитические счета для расчетов имеют такой же вид, как и синтетические, исключение составят названия. Например, синтетический счет 71 «Расчеты с подотчетными лицами», аналитический счет «Каплунов С.С.», «Антонов Г.Г.».

Рисунок 4. Счет 71 «Расчеты с подотчетными лицами»

Рисунок 5. Вторичный счет «Каплунов С.С.»

Рисунок 6. Вторичный счет «Антонов Г.Г.»

Равенства синтетических и аналитических счетов

- Остаток синтетического счета равен сумме остатков аналитических счетов одного порядка.

- Обороты по дебету синтетического счета равны сумме оборотов по дебету аналитических счетов одного порядка.

- Обороты по кредиту синтетического счета равны сумме оборотов по кредиту аналитических счетов одного порядка.

Принцип тождества оформляется в оборотно-сальдовых ведомостях по счетам синтетического и аналитического учета. Они позволяют определить, правильно ли осуществлена взаимная увязка записей в систематизации и хронологии двух видов учета.

Оборотная ведомость – таблица, которая содержит номера и названия счетов, суммы остатков и оборотов по дебету и кредиту каждого счета.

Оборотно-сальдовая ведомость по синтетическим счетам:

Рисунок 7. Оборотно-сальдовая ведомость по счетам синтетического учета

Итоги содержат три равенства:

- остаток на начало отчетного периода по дебету и кредиту всех счетов;

- обороты по дебету и кредиту всех счетов;

- остаток на конец отчетного периода по дебету и кредиту всех счетов.

Первое равенство говорит о том, что итоговая сумма всего имущества равна сумме источников. Это данные баланса организации на начало периода.

Второе равенство говорит о том, что каждый факт хозяйственной деятельности отражается в одинаковой сумме по дебету и кредиту разных счетов. Если записи не совпадают, значит допущены ошибки при записях на счетах или подсчетах.

Третье равенство говорит о равенстве сумм имущества и источников, но на конец периода.

Оборотная ведомость по синтетическим счетам содержит общие сведения о состоянии, изменении и остатках имущества и обязательств предприятия. Оборотная ведомость по аналитическим счетам составляется раздельно к каждому синтетическому счету. Они бывают разной формы, это зависит от объекта аналитического учета:

- натурально-стоимостный учет;

- учет только в денежном выражении;

- учет по расчетным счетам с разными дебиторами и кредиторами.

Если учетный объект в аналитическом счете имеет стоимостное выражение, то оборотные ведомости будут такой же формы, что и по синтетическим счетам. Если учетный объект в аналитическом счете имеет еще и натуральное и трудовое выражение, то оборотные ведомости будут приведены в стоимостном, натуральном или трудовом выражении.

Рисунок 8. Оборотно-сальдовая ведомость по синтетическому счету «Товары»

Оборотно-сальдовые ведомости по счетам аналитического учета – это объединение всех оборотов и остатков по аналитическим счетам, которые открыты к счету синтетическому.

Итоги этих ведомостей можно сверить с показателями синтетического счета в соответствующих оборотных ведомостях.

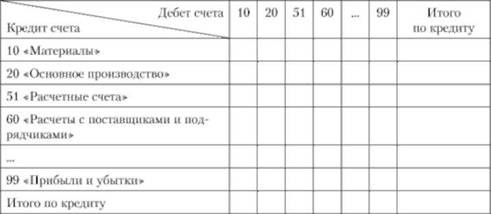

Чтобы обобщить данные о движении имущества и источников и проконтролировать правильность записей бухгалтерии, составляют шахматную оборотную ведомость по счетам синтетического учета.

В первую графу вносят наименование все оборотные счета. В столбцы вносятся корреспондирующие счета. В каждой клетке проставляется сумма оборота с одной и той же корреспонденцией счетов.

Такая ведомость знакомит с фактами хозяйственной деятельности и является вместе с этим контролирующим моментом, проверяющим качество и правильность составления проводок бухгалтерии.

Рисунок 9. Шахматная оборотная ведомость по счетам синтетического учета

Особенности синтетического и аналитического учёта заработной платы

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

- Функции методов учета

- Синтетический учет и его особенности

- Аналитический учет и его особенности

- Краткий итог

Работа любого предприятия предполагает отражение проведенных операций. Для этого создается План счетов бухучета. Он подразделяется на различные разделы: активные, пассивные и активно-пассивные счета. Существует два типа учета счетов: синтетический и аналитический. Эти две формы имеют весьма существенные отличия.

Вопрос: Как отразить в учете оплату труда работника в натуральной форме (собственной продукцией организации)?

Заработная плата работника (оклад) составляет 40 000 руб. за месяц. В счет частичной оплаты заработной платы (в соответствии с коллективным договором и на основании заявления работника) работнику выдана продукция (продукты питания), фактическая себестоимость которой равна сумме прямых затрат на ее изготовление в налоговом учете и составляет 2 000 руб.

Отпускная стоимость продукции, передаваемой в счет оплаты труда, составляет 2 750 руб. (в том числе НДС 10% 250 руб.), что соответствует обычной продажной цене продукции. В налоговом учете доходы и расходы учитываются методом начисления. Выплата части заработной платы денежными средствами, удержание из нее НДФЛ, а также перечисление НДФЛ в бюджет в данной консультации не рассматриваются.

Посмотреть ответ

Функции методов учета

Все сведения о хозяйственных операциях нужно группировать. Вся информация должна быть правильно упорядочена. Требуется это для налоговых проверок, удобного хранения и получения информации о процессах на предприятии. Для обобщенных группировок сведений используются счета синтетического типа, для конкретизирующих – аналитические методы.

- Синтетический метод необходим для составления баланса. Он требуется для нормального прохождения всех проверок.

- Аналитический метод позволяет быстро получать всю необходимую информацию по конкретному сотруднику. К примеру, можно посмотреть, сколько выплат по больничному листу сделано определенному служащему.

Вопрос: Как отразить в учете заработную плату за декабрь (на примере одного работника), начисленную и выплаченную в последний рабочий день декабря?

Заработная плата (должностной оклад), начисленная за декабрь, составила 30 000 руб. Заработная плата перечисляется на банковский счет работника. Доход работника — налогового резидента нарастающим итогом с начала года не превысил предельных величин базы для начисления страховых взносов. Для целей налогообложения прибыли учет доходов и расходов ведется методом начисления.

Посмотреть ответ

Синтетический учет и его особенности

Синтетический учет представляет собой обобщенные показатели. Его основное отличие – нет разделения на определенные характеристики средств, подлежащих учету. В рамках синтетического учета используются средства только в денежном выражении. Данная форма применяется в основном на счетах 01, 04 (Нематериальные активы), 10 (Материалы). Могут открываться также субсчета. К примеру, по счету 08 могут быть открыты следующие субсчета:

- 08-1 «Покупка земельных участков».

- 08-2 «Покупка ресурсов».

Методом синтетического учета пользуются исключительно профессиональные бухгалтера, тогда как аналитический метод могут использовать другие сотрудники. Сведения из СУ применяются при формировании отчетности, то есть бухгалтерского баланса.

Вопрос: Как отразить в бухгалтерском учете заработную плату, излишне выплаченную при увольнении работника, и соответствующие ей суммы НДФЛ и страховых взносов?

Посмотреть ответ

Счета синтетического учёта

В СУ содержатся сведения по общим признакам собственности, ее источникам, различным процессам хозяйственного значения. Синтетическим является основной счет, а также второй, называемый субсчетом. Последующие счета будут называться аналитическими. Не все счета синтетического типа содержат в себе субсчета. Иногда конкретизация операции выполняется посредством аналитических инструментов.

Нужно сказать, что СУ и АУ неразрывно связаны между собой. Объясняется это следующими факторами:

- Операции выполняются на основании одних и тех же первичных документов.

- В счетах речь идет об одних и тех же объектах, однако в аналитическом учете они детализированы.

- И на СУ, и на АУ есть показатели кредита, дебета и сальдо.

- Сальдо по аналитическому учету аналогично сальдо синтетического учета.

Но есть и отличия. СУ позволяет быстро получить требуемые сведения общего характера. АУ помогает их детализировать. То есть оба метода дополняют друг друга.

Синтетический метод используется для отражения данных на пассивном счете 70. Напомним, что в нем фиксируются сведения по расчетам с сотрудниками. На кредите счета отражаются следующие сведения:

- Зарплата сотрудникам.

- Начисления работникам отпускных и различных поощрений.

- Начисления пенсий, социальных отчислений.

- Доходы аукционеров.

На дебете отображаются расходы предприятия по аналогичным направлениям: выплата зарплат, пенсий и прочих отчислений.

Типовые проводки

Рассмотрим типовые проводки СУ:

- ДТ 20, 44, 69 КТ 70 – начисления на основании больничного листа.

- ДТ 84 КТ 70 – выдача дивидендов.

- ДТ 70 КТ 68 – вычет из зарплат НДФЛ.

- ДТ 70 КТ 50 и 51 – выдача зарплаты.

- ДТ 70 КТ 76 – депонирование зарплаты.

Данные проводки применяются наиболее часто.

Аналитический учет и его особенности

Аналитические методы ведутся на 70 счету. Их особенность – отдельное ведение счета на каждого сотрудника. Данный метод позволяет детализировать каждую из операций. Его функция – возможность получения информации о выплатах по каждому работнику. К примеру, бухгалтер в любой момент может получить сведения о дате и размере отчислений конкретному сотруднику. К примеру, выдача больничных, премиальных.

Счета аналитического учёта

Для аналитического учета используется счет 70 «Расчеты с персоналом». Обычно к нему открываются различные субсчета. Требуются они для детализации. Можно выделить следующие субсчета:

- 70-1 «Расчеты со штатными работниками предприятия».

- 70-2 «Выплаты сотрудникам, работающим по совместительству».

- 70-3 «Выплаты работникам, сотрудничающим с предприятием на основании гражданско-правовых договоров.

По кредиту счета отображаются следующие пункты:

- Зарплата (корреспонденция – счета по затратам на производство).

- Выплата отпускных и вознаграждений из сформированного резерва (счет 96 «Резервы будущих расходов»).

- Начисление пособий по социальному страхованию пенсий и прочих расходов подобного типа (корреспонденция – счет 69 «Расчеты по соцобеспечению»).

- Выплаты аукционерам (корреспонденция – «Прибыль, которая не была распределена»).

В дебете счета 70 отображаются следующие суммы:

- Зарплаты.

- Премии и пособия.

- Пенсионные отчисления.

- Налоговые начисления.

- Платежи, выполняемые на основании исполнительных документов.

- Удержания.

ВАЖНО! Выплаты могут быть не исполнены в срок по вине получателя. К примеру, сотрудник не явился на предприятие для получения отпускных. Данные неисполненные платежи фиксируются на дебете счета 70 «Расчеты с сотрудниками» и на кредите счета 76 «Расчеты с кредиторами». В последнем случае открывается субсчет «Расчеты по депонированным значениям».

При ведении индивидуальных счетов сотрудников используются лицевые счета служащих (по установленной форме № Т-54). Лицевой счет должен быть открыт на каждого работника при его приеме на должность. Он открывается ежегодно. Срок хранения таких счетов составляет 75 лет. В лицевые счета заносятся следующие сведения:

- Зарплата.

- Прочие доходы служащих.

- Выполненные удержания.

Лицевые счета формируются на основании табелей о рабочем времени, нарядов на сдельный труд, приказов о премировании.

Регистры аналитического учёта

Для полноценного ведения аналитического учета необходимо сформировать регистры. Они позволяют собирать информацию обо всех начислениях и проведенных выплатах, подтвержденных первичной документацией. Рассмотрим виды зарплатных регистров:

- Лицевой счет.

- Расчетно-платежная ведомость, созданная для расчета суммы по зарплате.

- Карточка и развернутая ведомость по счету 70.

- Карточка, составленная по форме НДФЛ-1. Формирование ее не обязательно: она создается по желанию бухгалтера.

- Регистр налогового учета. Закон не устанавливает ее форму. Компания может разработать ее согласно своей политике.

Регистры создаются в бумажной и электронной форме. Первые должны быть дополнены официальным штампом предприятия, а также подписями ответственных лиц. Электронная форма снабжается электронной подписью.