Как считать себестоимость работ и услуг

При расчете себестоимости продукции проблем обычно не возникает — нужно сложить все затраты на производство и реализацию товара. Задача усложняется, когда мы пытаемся выяснить себестоимость услуг — в этом случае нужно учесть не только сырье и амортизацию оборудования, но и управленческие и косвенные расходы.

Точность расчета зависит от того, какую конкретно себестоимость вы считаете:

- прогнозную, когда используются предположения о разных видах расходов — так делают при расчете бизнес-плана для новой компании;

- плановую, то есть рассчитанную из норм расходов, установленных в организации;

- фактическую, когда для учета берут сумму реальных затрат.

Принцип расчета везде один: чтобы посчитать себестоимость услуги, нужно сложить все издержки, которые понесла компания на предоставление этой услуги, выраженные в денежном эквиваленте.

Зачем рассчитывать себестоимость услуг

Допустим, вы оказываете услуги клининга или разрабатываете сайты. Прибыль вы получаете не от продажи какого-то товара, а от действий, которые приводят к какому-то результату. Причем не важно, работаете вы самостоятельно, как фрилансер, или у вас есть наемные сотрудники.

Как правило, у бизнеса в сфере услуг часто есть проблема: работы много, а прибыль постоянно меняется, непонятно, какую цену выставить новому клиенту. Стоимость услуг выставляется по принципу «мне кажется, что это стоит столько».

Такой подход мешает зарабатывать и планировать. Если вы рассчитаете себестоимость услуги, вы сможете заниматься грамотным ценообразованием и опираться в переговорах о цене на факты. Еще один довод в пользу необходимости расчета: зная себестоимость услуги, вы сможете отследить клиентов, на которых приходится тратить слишком много времени, и они становятся для вас убыточными.

Посчитайте постоянные расходы

Для расчета себестоимости услуги нужен финансовый план. Желательно расписать его на год вперед, если у вас предсказуемые затраты.

В этот план заносят операционные расходы — деньги, которые компания или предприниматель тратит на свою деятельность. В расходах должны быть вообще все деньги, кроме прибыли и вложений в компанию для развития. Для простоты разделите операционные расходы на две категории.

Постоянные расходы — те, которые являются обязательными и не зависят от выручки или других процессов. Это постоянная зарплата сотрудников, аренда помещения, амортизация, оплата коммунальных услуг. Сюда же стоит добавлять налоги и социальные отчисления за сотрудников, пособия и другие обязательства.

Для выполнения услуг бизнес часто пользуется какой-то техникой. Износ этого оборудования тоже нужно записывать в постоянные расходы, чтобы не возникло ситуации, когда компания вроде бы прибыльная, но в случае поломки техники денег на покупку новой нет.

Чтобы посчитать амортизацию, нужно разделить стоимость техники на срок использования. Например, для клининговых услуг вы пользуетесь особым переносным пылесосом за 50 000 руб., срок его службы в инструкции — 5 лет, или 60 месяцев. Разделите стоимость на срок службы. Получится 833 руб. в месяц.

Можно сразу узнать еще один полезный показатель. Разделите эту сумму на количество часов, когда вы реально пользуетесь, например, феном для работы. Например, в месяц это 100 часов. Получится, что амортизация фена в час — 83,3 руб. Выходит, что примерно через 600 часов использования фен может выйти из строя — к этому времени вы должны заработать 50 000 руб., чтобы купить новый.

Для точности расчета амортизации стоимость техники время от времени уточняют, чтобы откладывать больше денег, потому что оборудование может подорожать. Амортизацию считайте для всей техники, которую используете.

Амортизацию добавляют в категорию постоянных расходов, так как срок службы идет, даже если техника простаивает.

Еще в постоянные расходы записывают деньги, которые вы получаете как управляющий бизнесом. В небольших компаниях это, как правило, зарплата руководителя. Если вы ИП или самозанятый, то тоже назначьте себе зарплату — сумму, которую вы будете забирать из оборота бизнеса на свои нужды каждый месяц.

Допустим, вы оказываете услуги по уборке помещений, у вас небольшая компания из трех человек.

Вот как могут выглядеть ваши переменные расходы за месяц:

- аренда офиса — 5000 руб.;

- ФОТ + налоги и взносы — 100 000 руб.;

- канцелярия — 5000 руб.;

- внешняя реклама — 15 000 руб.;

- патент + взносы — 50 000 руб.;

- амортизация оборудования — 5 000 руб.;

- зарплата руководителя — 50 000 руб.

Итого в месяц: 230 000 руб.

Посчитайте переменные расходы

Переменные расходы — это расходы, которые меняются вместе с выручкой. Если клиентов нет, то и расходов нет.

Например, это может быть закупка сырья для выполнения услуги или стоимость рекламы, если вы используете модель оплаты за потенциального клиента. В переменные расходы записывают премии сотрудников — процент менеджеру по продажам за привлечение клиента или бонус специалисту за отработанную задачу.

После посчитайте, сколько заказов вы можете выполнить в месяц своими силами. Учитывайте время, потраченное на переговоры и подписание документов.

Переменные расходы для службы клининга могут выглядеть так:

- закупка средств очистки и средств защиты для одной уборки — 300 руб.;

- премия сотрудникам — 600 руб.;

- оплата такси после работы — 600 руб.

Итого на один заказ: 1500 руб.

Всего компания может выполнить 150 заказов в месяц. Расходы — 225 000 руб.

Учитывайте косвенные расходы

Как правило, у любого бизнеса время от времени появляются расходы, которые напрямую не влияют на рабочий процесс, но нужны для роста дохода и обеспечения жизнедеятельности компании. Их тоже стоит учитывать.

Например, это могут быть траты на обучение, оплата подрядчиков, которые выполняют какие-то услуги, траты на разовые командировки.

В клининговой компании из нашего примера косвенных расходов мало. Обычно это только траты на повышение квалификации для руководителя, который одновременно занимается и маркетингом. В год это 36 000 руб. на профильный тренинг или семинар. Получается, на это нужно откладывать 3 000 руб. в месяц.

Добавьте в расчет развитие компании

Если вы хотите, чтобы компания развивалась, нужно учитывать средства на рост, то есть заложить в финансовый план и прибыль бизнеса. Возможно, на этом этапе придется пересмотреть ваш расчет постоянных и переменных расходов — так происходит, когда для роста нужно нанять еще сотрудников, купить больше оборудования, снять просторный офис.

Обратите внимание: в данном случае речь идет не о зарплате, которую вы платите себе и считаете это расходом. Даже если вы ИП или самозанятый, работаете сами на себя, на этом этапе вы смотрите на свою деятельность как на бизнес, который должен генерировать прибыль. А куда вы потратите эту прибыль — вложите в развитие или просто заберете себе наличные, — это вопрос другой.

Когда считают себестоимость для бизнес-плана, используют желаемую прибыль. Если используете уже имеющиеся данные, считайте фактическую прибыль, которая есть у компании.

Сложите постоянные, переменные, косвенные расходы и планируемую прибыль.

Руководитель клининговой службы хочет, чтобы компания приносила в виде прибыли хотя бы 20 000 руб. в месяц. Эти деньги он планирует вкладывать в покупку нового оборудования.

Руководитель складывает все месячные расходы с учетом полной загрузки компании в 150 заказов в месяц: постоянные 230 000 руб., переменные 225 000 руб., косвенные 3000 руб. и прибыль 20 000 руб.

Итого все расходы — 478 000 руб.

Рассчитайте себестоимость

Чтобы определить среднюю себестоимость при полной загрузке, нужно сначала выяснить стоимость часа. Для этого разделите среднюю сумму расходов в месяц на количество рабочих часов.

Затем можно вычислить стоимость одного заказа. Например, вы знаете, что специалисты вашей компании на выполнение одной услуги тратят три часа. Значит, умножайте стоимость часа на 3 — получите тариф, который нужно установить за этот заказ, чтобы выйти на плановую прибыльность с учетом всех расходов.

Смотрите выручку, прибыль, остатки, рентабельность — данные за любой период по магазину, группе товаров или конкретной позиции.

С помощью полученных данных можно выяснить, насколько выгоден для вас конкретный клиент, который уже платит за услуги — это называют трудоемкостью клиента. Умножаете количество потраченных на человека часов и свою стоимость часа, сравниваете с себестоимостью. Если фактическая оплата в итоге оказалась меньше, нужно или повышать для клиента цену, либо искать других клиентов, которым услугу можно оказать быстрее.

Стоимость часа работы клининговой компании получилась около 2 390 руб. Заказ по уборке команда из трех человек выполняет за пару часов, еще нужно учитывать время проезда, итого 3 часа или 7 170 руб.

Сейчас за такой заказ берут 8 000 руб., и этот тариф даже выше себестоимости. Можно давать постоянным клиентам скидки и все равно быть в плюсе.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Расчет цены платной услуги

Автор: Семина Л., эксперт информационно-справочной системы «Аюдар Инфо»

Театр (автономное учреждение) планирует открыть детскую театральную студию (без прав юридического лица), которая способствует развитию дарований ее участников, освоению и созданию ими культурных, нравственных, эстетических и других ценностей. Посещение студии является платным. Развитием необходимых навыков, творческих способностей, мышления, воображения, обучением актерскому мастерству, сценической речи занимаются сотрудники театра, услуги которых должны оплачиваться по договору возмездного оказания услуг. Что нужно включить в расчет стоимости одного занятия, имеющего часовую продолжительность?

В силу ст. 52 Основ законодательства РФ о культуре, утвержденных ВС РФ 09.10.1992 № 3612-1, организации культуры самостоятельно устанавливают цены (тарифы) на платные услуги.

Поскольку целью оказания платных услуг в государственных (муниципальных) учреждениях, в том числе автономных, не может быть извлечение прибыли, в основе ценообразования лежит принцип самоокупаемости затрат.

При расчете тарифа на платную услугу учитываются:

прямые расходы (заработная плата основного персонала с начислениями на оплату труда, материальные запасы, потребляемые в процессе оказания услуги, и прочие расходы, непосредственно связанные с оказанием услуги);

накладные расходы (коммунальные расходы, затраты на содержание имущества, затраты общехозяйственного назначения, затраты на административно-управленческий персонал и прочие затраты, которые прямо нельзя отнести на конкретную услугу).

Учреждение самостоятельно определяет в учетной политике перечень прямых и накладных расходов, связанных с оказанием платных услуг, а также порядок распределения накладных расходов.

Приведем пример расчета цены одного занятия по курсу «Театральная студия» (дополнительная платная услуга), исходя из следующего:

количество занятий в месяц – 8 ч;

продолжительность одного занятия – 1 ч;

средняя наполняемость группы – 15 человек;

период оказания услуги – 8 месяцев;

средний должностной оклад преподавателя в месяц, включая начисления на выплаты по оплате труда, – 32 600 руб.;

месячный фонд рабочего времени – 72 ч;

стоимость методической литературы – 24 000 руб.;

стоимость канцтоваров – 8 000 руб.

Статья затрат

За одно занятие

На одного человека

I. Прямые расходы (п. 1 + п. 2)

1. Затраты на оплату труда основного персонала

452,77 руб.

(32 600 руб. / 72 ч)

30,18 руб.

(452,77 руб. / 15 чел.)

2. Затраты на приобретение материальных запасов, непосредственно потребляемых в процессе оказания услуги (п. 2.1 + п. 2.2)

2.1. Методическая литература: расходы в месяц – 3 000 руб. (24 000 руб. / 8 мес.)

375 руб.

(3 000 руб. / 8 зан.)

25 руб.

(375 руб. / 15 чел.)

2.2. Канцтовары: расходы в месяц – 1 000 руб. (8 000 руб. / 8 мес.)

125 руб.

(1 000 руб. / 8 зан.)

8,33 руб.

(125 руб. / 15 чел.)

II. Накладные расходы, относимые на платную услугу: их объем определяется с учетом коэффициента (0,58*), определяемого как отношение общей суммы накладных расходов к общей сумме прямых расходов

552,61 руб.

(952,77 руб. х 0,58)

36,84 руб.

(63,51 руб. х 0,58)

III. Итого расходов (прямые + накладные)

* Значение коэффициента накладных расходов рассчитано на основании обобщенных сведений о затратах. Расчет не приводится.

Итак, цена платной услуги составила 100,35 руб. Следовательно, месячная плата за занятия на одного человека составит 802,8 руб. (100 руб. x 8 зан.).

Помимо прямых и накладных затрат, в цену услуги могут быть заложены средства на развитие материально-технической базы учреждения.

Калькуляция стоимости услуг

Под калькуляцией понимают процесс расчета стоимости услуги (или товара), основанный на утвержденной методике, а также сам документ, который содержит данные об издержках. Расчет производится для того, чтобы относительно точно определить себестоимость той или иной услуги. Образец калькуляции и правила составления этого документа подробно описаны в статье.

Скачать образец калькуляции стоимости услуг можно в конце статьи.

Подходы к определению цены услуги

Стоимость услуги определяется с помощью сразу нескольких подходов: компания не может реализовывать ее дешевле себестоимости и наценки, однако к тому же приходится ориентироваться на ценовую политику конкурентов и на платежеспособный спрос покупателей.

При этом в отличие от цены за единицу продукции (материального товара) определить точную себестоимость оказываемого сервиса более трудно, поскольку в случае с услугой возможно определить только смету прогнозируемых затрат, которые могут меняться в зависимости от рыночной ситуации. К тому же понятия «типовая, однородная услуга» как такового не существует. Любой сервис может включать в себя комбинацию разных элементов, поэтому и себестоимость, и потребительская цена могут значительно меняться в зависимости от ситуации.

Однако в любом случае виды издержек будут постоянными – это:

- траты на материалы и другие материальные издержки;

- амортизация;

- оплата труда;

- социальные отчисления, налоги;

- обслуживание кредитов;

- арендные платежи и др.

В готовом документе по калькуляции все эти издержки можно группировать как по статьям, так и по видам затрат.

Калькуляция стоимости: образец

Сам документ обычно составляют в виде таблицы, в которой отражены прямые расходы (зарплата, налоги, социальные взносы) и косвенные (все остальные).

Статьи калькуляции можно указывать в любой формулировке – вот пример расчетов себестоимости выполнения работ по созданию обычного маникюра.

Также расчеты можно составлять в динамике, анализируя одинаковые показатели по разным периодам.

Инструкция по составлению и видео

Проведение расчетов осуществляется в соответствии с заранее разработанной методикой или инструкцией, в которой описан алгоритм калькуляции. Например, оплата образовательных услуг зависит от количества часов, а также степени квалификации преподавателя, что обязательно прописывается в соответствующих методических рекомендациях.

По сути, калькуляция – это подробное описание расходов, связанных с оказанием «единицы» услуги, которую можно измерить различными способами:

- Почасовой тариф – именно так измеряют образовательные услуги.

- Путем описания результата – например, косметический ремонт с указанием площади помещения.

- С помощью других показателей – перевозка груза на расстояние 45 км.

Структура расходов напрямую будет зависеть от вида выполняемых работ. Поэтому и алгоритм составления калькуляции будет иметь свои отличия. На примере расчетов, связанных с транспортными услугами, инструкция будет выглядеть так.

Сначала оценивают себестоимость услуги исходя из расходов по заработной плате:

- водителей;

- рабочих вспомогательной сферы, обслуживающих транспорт;

- руководителей, служащих и других специалистов, работающих на предприятии.

Далее учитывают отчисления, связанные с социальными взносами, а также траты на обслуживание автомобилей и другой техники:

- ремонт текущий, капитальный;

- горюче-смазочные материалы;

- амортизация основных средств;

- сезонные расходы (масло, шины и др.).

Затем учитывают налоговые выплаты и определяют другие показатели:

- Прибыль в соответствии с планом.

- НДС.

- Тариф с НДС и без него.

Обычно составляется с описанием конкретной услуги: например, перевозка кирпичей может обойтись дороже, чем перевозка более легких предметов (сена, подушек и т.п.).

Чем проще выглядит услуга в смысле ее осуществления, тем проще будет и сама смета расходов. Например, если речь идет о выступлении артистов, танцевальных или певческих коллективах, траты связаны с выплатой зарплаты, социальных взносов, а также с предоставлением в аренду соответствующего помещения.

При производстве товаров практически всегда нужно учитывать не только издержки на изготовление единицы продукции, но и возможные потери на разных этапах цикла.

Калькуляция составляется и для ремонтных работ. Обычно объем таких услуг измеряется площадью помещения и другими показателями (например, длина откоса, площадь потолка). В смете приводят издержки в расчете на единицу работы, указывают конкретный вид деятельности (например, выравнивание стен, покраска, монтаж натяжного потолка и многое другое), а затем приводят стоимость по каждой работе и итоговую величину.

Таким образом, алгоритм по составлению калькуляции выглядит так:

- Определяют единицу услуги – какой именно объем работ предполагается реализовать в данном случае (ремонт 1 квартиры, перевозка 5 тонн груза на расстояние 100 км, оказание услуги репетитора на 10 учебных часов и т.п.).

- Уточняют подробный список всех трат по их себестоимости.

- Определяют тариф с НДС и без него.

- Указывают плановую прибыль.

Видео инструкция по составлению

Документ обычно подписывает главный бухгалтер, на нем ставится печать компании. Руководство не обязано разглашать подобную информацию для своих клиентов. В законодательстве также нет никаких указаний относительно того, нужно ли прикладывать калькуляцию к договорам с контрагентами, поэтому решение можно принять по своему усмотрению.

Методы калькуляции себестоимости

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

- Что такое калькуляция

- Разновидности калькуляции себестоимости

- Методы

- Пример калькуляции себестоимости

- Основные задачи калькуляции

- Что включает в себя себестоимость?

Калькуляция себестоимости – крайне важный параметр, определение которого обеспечивает сокращение затрат материальных и трудовых ресурсов. Это значение нужно для грамотного управления производством.

Вопрос: Как отразить в учете производственной организации, имеющей территориально обособленный филиал, выделенный на отдельный баланс, оплату головной организацией оказанных филиалу услуг производственного характера, если затраты на оплату услуг формируют себестоимость продукции филиала, а расчеты с поставщиками и подрядчиками передаются филиалом на баланс головной организации?

Стоимость услуг производственного характера, оказанных филиалу и формирующих себестоимость продукции филиала, составила 600 000 руб. (в том числе НДС 100 000 руб.). Оказание услуг подтверждено актом приемки-сдачи оказанных услуг. Организация применяет метод начисления в налоговом учете.

Посмотреть ответ

Что такое калькуляция

Калькуляция себестоимости – это определение трат на единицу продукции. К примеру, компания занимается производством дверей. В данном случае рассчитываются затраты на изготовление одной двери. Себестоимость включает в себя затраты по следующим направлениям:

- Транспортировка продукции.

- Стоимость товара.

- Доставка сырья или продукции.

- Пошлина, НДС и таможенные платежи.

- Материал, сырье.

В себестоимость входит много параметров. Калькуляция позволяет определить затраты по каждому направлению. В дальнейшем можно проанализировать рациональность этих трат, а затем снизить их. Руководитель ищет наиболее эффективные методики уменьшения затрат.

Разновидности калькуляции себестоимости

Можно выделить следующие виды калькуляции:

- Нормативная. При определении себестоимости в расчет берутся нормы расхода сырья, действительные на начало месяца. Нужно сказать, что настоящие нормы (которые используются при расчетах) и плановые нормы могут различаться между собой. По этой причине значения нормативной и плановой стоимости также будут разными.

- Плановая. Себестоимость продукции в данном случае будет средней. Устанавливается она для конкретного планового периода. При расчете нужно принимать во внимание средние нормативы расходов. Если компания исполняет разовые заказы, формируется сметная калькуляция. Существует также счетная калькуляция, нужная для определения стоимости услуги. Она не включает в себя нормы расходов.

- Отчетная. Определяется на момент завершения отчетного периода. При формировании отчетной калькуляции потребуются данные бухучета: фактические затраты, траты на производство, количество изготовленного товара. Данная форма обеспечивает возможность отслеживания исполнения плана по снижению себестоимости продукции. Отчетная калькуляция нужна для установления динамики уменьшения или увеличения себестоимости. Она позволяет найти реальную стоимость продукта, определить разницу между себестоимостью фактического и планового характера.

Калькуляция классифицируется по информации, которая используется в расчетах.

Методы

Калькуляция может осуществляться различными способами:

- Попередельный. Передел представляет собой окончательный шаг обработки и производства. Расчеты осуществляются на основании сведений по переделам или по изготовлению. Рассматриваемый метод используется в нефтеперерабатывающей, пищевой отрасли. Попередельная калькуляция считается простой. Она не предполагает составления ведомостей, перераспределения косвенных трат. Первый шаг – выполнение расчета в условных единицах. Второй шаг – установление себестоимости условной единицы товара. Третий шаг – определение себестоимости.

- Попроцессный. При расчете нужно использовать сведения по конкретному переделу, который включает в себя перечень процессов. Процесс представляет собой технологический этап, являющийся составляющей производства. Рассматриваемый метод подходит для добывающей, химической отрасли. Актуален для массового изготовления товара. Если объекты незавершенного производства отсутствуют, себестоимость определяется путем деления расходов на количество изготовленной продукции. И расходы, и объем товаров определяются по определенному отчетному периоду. Если цикл выпуска продолжительный, траты нужно распределить между производством и объектами незавершенного производства.

- Позаказный. Актуален для строительной, авиационной сферы. Он используется в малом и среднем бизнесе. Подходит для компаний, занимающихся пошивом одежды, производством мебели, ремонтом. Это простой способ учета затрат. Особенность этой методики заключается в том, что она может применяться только по завершении работ. Связано это с тем, что для расчетов нужна вся полнота информации.

Рассматриваемые методы калькуляции нужны для эффективного управления производственным отделом.

Пример калькуляции себестоимости

Компания занимается производством межкомнатных дверей. Расчеты проводятся следующим образом:

- Расход сырья. Нужно учесть затраты на единицу сырья. Для производства понадобится 6,8 единиц стекла. Цена на единицу равна 85 рублей. Стоимость нужно умножить на число единиц (85*6,8). Расчеты выполняются в отношении не только стекла, но и дерева, лакокрасочной продукции, комплектующих.

- Затраты электроэнергии. Сначала рассчитывается количество электроэнергии, нужной для освещения производственного помещения, работы оборудования. Потом определяется стоимость 1 кВт. Затем объем энергии умножается на стоимость одной единицы.

- Оплата работы трудящихся. Нужно определить зарплату всех сотрудников, выплачиваемую за весь заказ, а затем разделить ее на число дверей. В учитываемую зарплату входят различные доплаты.

- Ремонт. Трата на текущие ремонтные работы и обслуживание используемой техники делятся на число дверей.

- Целевые траты. К целевым затратам относится заработок руководителей, расходы по содержанию помещения. Этот показатель нужно разделить на число дверей.

- Коммерческие траты. К ним относятся траты на рекламу, доставку. Этот показатель аналогичным образом делится на количество дверей.

Все полученные значения нужно сложить. Полученное число – это и есть себестоимость.

Основные задачи калькуляции

Для чего нужна калькуляция? Она требуется для решения следующих задач:

- Определение реальной себестоимости отдельной продукции, работы или услуги.

- Контроль над расходами с учетом нормативных актов и нормативов трат.

- Установление рентабельности.

- Оценка результативности трудовой деятельности.

- Оценка эффективности работы отдельных подразделений.

- Сбор информации о предстоящем анализе резерва для уменьшения себестоимости.

- Оценка запасов готовой продукции и полуфабрикатов.

К СВЕДЕНИЮ! На основании себестоимости определяется розничная стоимость товара. Предпринимателю невыгодно снижать розничную цену ниже себестоимости. В этом случае компания уйдет в минус. Поэтому себестоимость – основа для установления разумной цены.

Что включает в себя себестоимость?

Составляющие себестоимости зависят от специфики работы организации. К примеру, стоимость строительно-монтажных работ может включать в себя следующие элементы:

- Материал и сырье.

- Заработок сотрудников.

- Содержание оборудования.

- Общепроизводственные траты. Другие траты (аренда помещения, помощь сторонних компаний, страховые взносы).

Транспортные услуги могут включать в себя эти составляющие:

- Основные траты (заработок водителей с учетом отчислений во внебюджетные фонды).

- Траты на топливо и амортизацию ТС.

- Траты на обслуживание ТС (приобретение запчастей, содержание гаража, амортизация).

- Общехозяйственные траты.

- Коммерческие траты.

- Управленческие расходы.

В состав себестоимости входят только фактические затраты. К примеру, если компания не арендует помещение, то и в стоимость не будут входить затраты на аренду. Если организация предлагает услуги, то в себестоимость будут входить те материалы, которые используются при оказании услуг.

Расчет себестоимости услуг: практикум для главбухов и финдиров

Как правильно рассчитать себестоимость услуг по клиентам компании? Как распределять на себестоимость услуг прямые и накладные расходы? Что учитывать при отнесении расходов по отдельным статьям затрат на клиентов компании?

Руководству компаний, которые занимаются оказанием услуг, важно видеть себестоимость услуг в аналитике по отдельным клиентам. Это нужно для контроля и управления как общей рентабельностью бизнеса компании, так и экономической эффективностью работы с каждым клиентом.

На практике достаточно часто компании, не вдаваясь в детальный анализ причин снижения общей рентабельности, пытаются повысить ее за счет роста цен на услуги и в итоге теряют в объемах реализации и прибыли.

Предлагаем:

1. Проанализировать текущую ситуацию и выявить негативные факторы себестоимости услуг в разрезе клиентов компании;

2. Разработать методику расчета прямых расходов и распределения накладных расходов по клиентам компании;

3. На основе мониторинга динамики себестоимости услуг разработать предложения по снижению себестоимости работы с отдельными клиентами.

Анализируем текущую ситуацию

Всем, наверняка, знакомо: себестоимость услуг растет, рентабельность бизнеса снижается, а руководство требует срочно исправить ситуацию. Менеджмент оперативно составляет разнообразные планы по улучшению деятельности подразделений, но их реализация не приносит прогнозируемого улучшения показателей.

Естественно, возникает вопрос: почему не сработали предложенные мероприятия? Чаще всего потому, что не анализировали динамику себестоимости услуг в разрезе клиентов компании (или хотя бы их основных групп) — это позволило бы понять причины ее роста и адекватность ценовой политики по отдельным клиентам. Без такого анализа практически невозможно достоверно выявить негативные факторы и разработать действительно эффективные мероприятия по повышению рентабельности работы с клиентами.

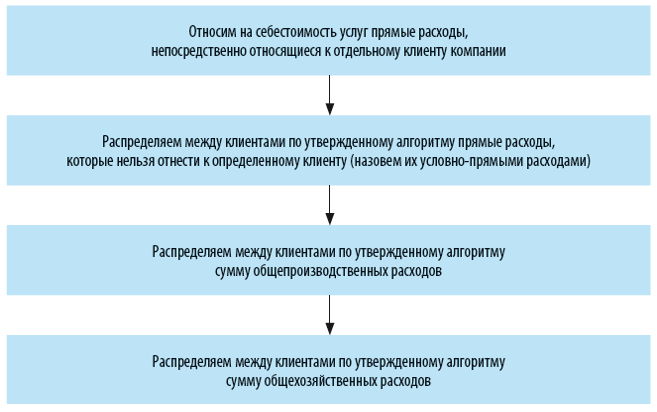

Для анализа текущей ситуации необходимы аналитические данные о составляющих себестоимости услуг в группировке по прямым и накладным расходам.

Прямые расходы непосредственно связаны с оказанием услуги и отражаются в учете на счете 20, а в состав накладных включаются как общепроизводственные (счет 25), так и общехозяйственные (счет 26) расходы.

Прямые расходы относят сразу на себестоимость услуги, а накладные сначала аккумулируются в течение отчетного периода, а затем распределяются на себестоимость услуг по утвержденным в компании алгоритмам.

Изменения величины и состава себестоимости услуг надо анализировать в динамике за выбранный период.

Чтобы исключить влияние разовых или непредвиденных колебаний затрат, период анализа должен быть не менее шести месяцев.

Порядок анализа: формируется аналитическая таблица по формированию себестоимости в разрезе клиентов компании и на ее основе выявляются факторы, повлиявшие на увеличение себестоимости.

Как это сделать, рассмотрим на примере ООО «Альфа» (оказывает информационно-консультационные услуги). Результаты хозяйственной деятельности компании за шесть месяцев 2017 г. представлены в табл. 1.

Таблица 1. Отчет о прибылях и убытках компании «Альфа» за 6 месяцев 2017 г.

Показатели

Январь

Февраль

Март

Апрель

Май

Июнь

Объем услуг

720 000

825 000

850 000

850 000

830 000

795 000

Прямые расходы

356 200

424 500

496 000

509 000

474 800

443 700

Отчисления с ФОТ

Накладные расходы

130 000

140 000

145 000

155 000

155 000

150 000

Всего расходы компании

486 200

564 500

641 000

664 000

629 800

593 700

Прибыль от услуг

233 800

260 500

209 000

186 000

200 200

201 300

Рентабельность бизнеса

32,5 %

31,6 %

24,6 %

21,9 %

24,1 %

25,3 %

Уровень прямых расходов

49,5 %

51,5 %

58,4 %

59,9 %

57,2 %

55,8 %

Вывод

Как видим, при устойчивом объеме реализации услуг рентабельность бизнеса снижается, а доля прямых расходов к объему реализации, наоборот, растет. Кроме того, на протяжении всего периода увеличиваются общехозяйственные расходы.

Отметим также непропорциональный динамике объемов оказанных услуг рост фонда оплаты труда, что сказывается и на увеличении зависимой от него статьи «Отчисления с ФОТ».

На снижение рентабельности повлияло и привлечение к выполнению работ внешних специалистов (статья «Субподряд»), а также постоянное увеличение расходов на командировки.

Таким образом, главные факторы снижения рентабельности бизнеса и роста себестоимости услуг в анализируемом периоде:

- непропорционально высокий рост прямых расходов по отдельным статьям затрат;

- постоянное увеличение общехозяйственных расходов.

Однако этой информации явно недостаточно для того, чтобы понять причины роста себестоимости и разработать эффективные мероприятия по ее оптимизации. Необходим более детальный расчет себестоимости услуг по клиентам компании.

Методика расчета прямых расходов и распределения накладных расходов по клиентам компании

Алгоритм расчета себестоимости услуг по клиентам компании:

Сумма первых трех расчетов — это производственная себестоимость услуг для каждого из клиентов.

Добавив к ней результаты четвертого расчета, получим полную себестоимость услуг по клиентам компании, а значит, увидим, насколько рентабельна работа с каждым из клиентов и выявим причины более высокой себестоимости у одних клиентов по сравнению с другими.

Сформируем для наглядности полную себестоимость услуг для каждого из клиентов компании «Альфа» за июнь 2017 г. Для этого в соответствии с предлагаемой методикой сначала распределим прямые затраты, которые можно явно отнести на конкретного клиента компании.

Статья затрат «Фонд оплаты труда» за июнь — 260 000 руб. За этот же месяц сотрудники компании произвели работы у клиентов в количестве 420 часов.

В аналитике по сотрудникам и клиентам выработка часов за июнь представлена в табл. 2.

Таблица 2. Выработка часов по клиентам за июнь 2017 г.

Сотрудники

Заказчик 1

Заказчик 2

Заказчик 3

Заказчик 4

Всего

Итого работ

55

85

130

145

420

Так как размер заработной платы у сотрудников отличается, чтобы определить себестоимость услуг в части статьи «Фонд заработной платы» по клиентам, распределим заработную плату сотрудников пропорционально отработанному у клиентов времени.

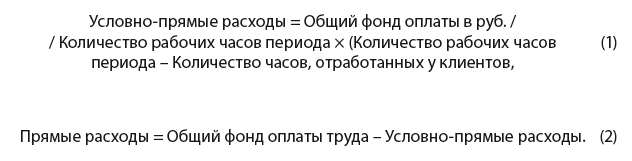

Общее количество рабочих часов в месяце больше, чем потрачено на выполнение услуг, следовательно, напрямую разносится не весь фонд оплаты, а только та его часть, которая выплачивается за часы работы у клиентов.

Оставшаяся часть фонда оплаты труда сотрудников относится к условно-прямым расходам, поскольку выплачена за часы, потраченные на процессы внутри компании (совещания, планирование и отчетность по работе, обучение, работа на внутренние проекты компании и т. д.).

Распределяем общий фонд оплаты сотрудников на условно-прямые и прямые расходы по формулам:

Зная размер части фонда оплаты труда, которая относится на прямые расходы, и количество часов работы у клиентов по каждому из сотрудников, распределяем эту часть на себестоимость услуг для клиентов по формуле:

Итоги этих расчетов — в табл. 3.

Таблица 3. Распределение ФОТ на прямые и условно-прямые расходы

Распределение ФОТ на прямые и условно-прямые расходы

Сотрудники

ФОТ, руб.

Часов в месяце

Часы общие

ФОТ — условно-прямые расходы

ФОТ — прямые расходы

Итого

260 000

252

103 155

156 845

Распределение ФОТ по клиентам за июнь 2017 г.

Сотрудники

Заказчик 1

Заказчик 2

Заказчик 3

Заказчик 4

Всего

Итого работ

23 512

33 482

48 363

51 488

156 845

Как видим, по итогам работы в июне 2017 г. в составе фонда оплаты труда сотрудников отдела в общей сумме 260 000 руб. прямые расходы — 156 845 руб. и условно-прямые расходы — 103 115 руб.

Далее прямые расходы распределены на себестоимость услуг по каждому из четырех клиентов пропорционально времени, отработанному у них каждым сотрудником компании.

Прямые расходы по статье затрат «Отчисления с ФОТ» относятся на клиентов в размере 30 % от прямых расходов на ФОТ (общая сумма отчислений во все фонды согласно действующему законодательству).

Расходы по статье затрат «ЕНВД» на клиентов разносим в сумме 6 % от объема оказанных услуг (в соответствии с выбранным компанией режимом налогообложения).

Далее анализируем экономическое содержание статьи расходов «Обучение». Если обучение сотрудника проводилось именно в связи с выполняемой у клиента работой (например, ранее сотрудник не работал с программой, которой пользуется клиент), то такие расходы нужно отнести на себестоимость услуги для конкретного клиента.

В случае когда обучение сотрудника служит для общего профессионального развития, такие расходы следует признать условно-прямыми и не относить непосредственно на клиентов.

По статье расходов «Субподряд» отражаются затраты на привлечение внешних подрядчиков (экспертов, разработчиков и т. п.) для выполнения части договорных работ у конкретных клиентов, поэтому такие затраты мы можем сразу отнести на себестоимость услуг для конкретного клиента.

В нашем случае общие расходы на субподряд за июнь 2017 г. — 10 тыс. руб. Из них 4 тыс. руб. относим на Заказчика 2, 6 тыс. руб. — на Заказчика 4.

Расходы по статье «Командировки» распределяем аналогично статье «Обучение», т. е. если цель командировки — выполнение работ у конкретного клиента, эти расходы относим на этого клиента, а если командировка носит общий характер — к условно-постоянным расходам.

За июнь сотрудники отдела совершили три командировки на общую сумму 30 тыс. руб. При этом две командировки были к Заказчикам 1 (5 тыс. руб.) и 4 (15 тыс. руб.), а одна носила общий характер (посещение семинара) и обошлась компании в 10 тыс. руб.

Расходы по статье «Амортизация ОС» по своей сути не могут быть отнесены к конкретному клиенту и в полном размере являются условно-прямыми расходами, подлежащими распределению.

Результат распределения прямых расходов — в табл. 4.

Таблица 4. Распределение прямых расходов на клиентов компании за июнь 2017 г.

Статьи затрат

Заказчик 1

Заказчик 2

Заказчик 3

Заказчик 4

Всего

Отчисления с ФОТ

Итого расходы

40 365

62 527

74 872

105 935

283 699

Теперь распределим общую сумму условно-прямых расходов отдела, работающего с клиентами, — 162 101 руб., из них:

- ФОТ — 103 155 руб.;

- отчисления с ФОТ (30 %) — 30 946 руб.;

- командировки — 10 000 руб.;

- амортизация ОС — 18 000 руб.

Чтобы расчет себестоимости услуг по клиентам был максимально достоверным, важно правильно выбрать алгоритм распределения общих расходов.

На практике такие расходы часто распределяют пропорционально суммовому объему услуг. Однако у разных клиентов может быть различная договорная стоимость услуги, и такой выбор исказит себестоимость услуги для клиента. Неоправданно большая часть общих расходов будет отнесена на клиента с большей договорной стоимостью, а у клиента с меньшей стоимостью себестоимость услуги, наоборот, будет занижена.

С учетом выбранного алгоритма формула для распределения условно-прямых расходов на клиентов компании «Альфа» будет выглядеть так:

В результате расчета по этой формуле условно-прямые расходы компании «Альфа» распределились по клиентам следующим образом (табл. 5).

Таблица 5. Распределение условно-прямых расходов по клиентам за июнь 2017 г.

Статьи затрат

Заказчик 1

Заказчик 2

Заказчик 3

Заказчик 4

Всего

Отчисления с ФОТ

Итого расходы

19 157

32 806

50 174

55 964

162 101

Следующим этап расчета себестоимости услуг для клиентов компании — распределение общепроизводственных расходов.

К общепроизводственным расходам относят затраты, которые непосредственно не связаны с процессом оказания услуг у клиентов, но обеспечивают сам процесс оказания услуг, например:

- зарплата руководителя производственной службы и технических сотрудников, не работающих напрямую с клиентами, а также отчисления с их ФОТ;

- аренда помещения производственной службы и его содержание;

- расходы на ремонт и содержание оборудования и оргтехники, не используемых для оказания услуг клиентам;

- расходы на рекламу услуг компании и маркетинговые акции для потенциальных клиентов компании;

- хозяйственные расходы и канцтовары для нужд производственной службы.

Алгоритм распределения общепроизводственных расходов на услуги для клиентов компании целесообразно использовать тот же, что и для условно-прямых расходов:

- во-первых, это позволит сохранить единый принцип формирования производственной себестоимости услуг компании;

- во-вторых — обеспечить необходимую производственную рентабельность при формировании ценовой политики компании на свои услуги.

Общепроизводственные расходы отдела компании «Альфа» за июнь — 90 000 руб. Распределим их пропорционально отработанному у клиентов времени:

- Заказчик 1 — 12 857 руб.;

- Заказчик 2 — 18 214 руб.;

- Заказчик 3 — 27 857 руб.;

- Заказчик 4 — 31 071 руб.

Общехозяйственные расходы относятся к процессам управления всей компанией и поэтому могут распределяться на себестоимость услуг по алгоритмам, отличным от процесса производства услуг. Например, не только по общей сумме затрат одним алгоритмом, но и по каждой статье по своему алгоритму.

Если отдельные затраты можно учитывать по конкретным подразделениям компании, сначала такие затраты относят на общехозяйственные расходы подразделения, а потом к ним распределяются общие расходы компании. Например, если у каждого подразделения компании есть отдельный прибор учета электроэнергии, то сначала на общехозяйственные расходы подразделения по статье «Электроэнергия» относится сумма затрат согласно показаниям, а затем к этой сумме добавляется часть общих затрат на электроэнергию, которые превышают сумму по приборам учета всех подразделений (то есть те затраты, которые не относятся к конкретным подразделениям).

Сложные составные алгоритмы распределения общехозяйственных расходов оправданы только в том случае, когда у компании имеются целевые показатели по ним и назначены сотрудники, ответственные за их достижение. В противном случае это напрасная трата времени и сил.

В большинстве случаев для распределения общехозяйственных расходов достаточно одного общего алгоритма, так как производственные службы не могут повлиять на размер общехозяйственных расходов, а значит, и отвечать за их долю в составе полной себестоимости услуг. Поэтому распределим общехозяйственные расходы компании «Альфа» на себестоимость услуг также пропорционально отработанному сотрудникам времени.

Общая сумма в 60 000 руб. распределена по клиентам в следующих пропорциях:

- Заказчик 1 — 8571 руб.;

- Заказчик 2 — 12 143 руб.;

- Заказчик 3 — 18 571 руб.;

- Заказчик 4 — 20 714 руб.

Данные о полной себестоимости услуг для каждого клиента отдела за июнь — в табл. 6.

Таблица 6. Полная себестоимость услуг за июнь 2017 г.

Как сформировать стоимость услуги? [Инструкция с примерами]

Часто начинающие предприниматели сталкиваются с проблемой формирования стоимости услуг. Дело в том, что многие в этом вопросе ориентируются только на конкурентов и стараются перебить их предложение более низкой ценой. И это в корне неверный подход.

Существует 3 ключевых фактора процесса формирования цены, которые необходимо учитывать еще на этапе подготовки.

- Потребители. Уровень спроса на услугу задает высшую точку цены. Это тот максимум, который покупатели готовы заплатить за данный вид услуг.

- Компания, оказывающая услугу. Это минимальный порог цен, который обеспечит безубыточную работу. Включает материальные издержки, себестоимость, а также размер планируемой прибыли.

- Конкуренты. Как активные участники рынка, они задают ценовой коридор в нише в формате «от и до». Большинство компаний стремятся держаться в рамках этого коридора.

То есть, учитывая эти 3 момента, вам нужно произвести расчет стоимости услуг по критериям: максимальная цена, минимальная цена и оптимальная цена.

Далее мы разберем основные методы ценообразования в сфере услуг, их особенности и нюансы.

4 основных подхода к расчету стоимости услуг

Метод 1. Себестоимость + планируемая прибыль. Себестоимость в этом случае — это затраты, связанные с выполнением необходимых операций в рамках оказанных услуг. Такие издержки можно разделить на 4 условные группы:

- постоянные — это затраты на амортизацию оборудования, оплата аренды помещения, доступ в интернет и т.д.;

- переменные — расходы на материалы, необходимые в отдельных случаях;

- прямые — заработная плата сотрудников, задействованных в оказании услуг, подрядчиков;

- косвенные — оплата юристов, бухгалтеров, а также различных квалификационных курсов.

Отдельно стоит вынести такую статью расходов, как налоги и реклама. Посчитав себестоимость услуги, необходимо прибавить процент планируемой прибыли.

Метод 2. Ориентация на цены конкурентов, которые предлагают схожие по содержанию и уровню качества услуги. Суть метода заключается в мониторинге предложений прямых конкурентов и установке конкурентоспособных цен.

Однако не все так просто. Недостаточно просто установить цены на услуги по принципу «как на рынке». Ведь у вас, несмотря на схожесть предоставляемой услуги и целевого потребителя, могут быть абсолютно разные статьи расходов. Поэтому, выбирая данный метод, важно учитывать также себестоимость.

Метод 3. Доля от прибыли клиента. Стоимость услуг в этом случае определяется экономическим эффектом, который принесет предоставляемая услуга клиенту. Например, какой-либо процент от прибыли заказчика за определенный промежуток времени.

Главный минус этого метода состоит в том, что крайне сложно прогнозировать экономический эффект услуги. Может быть слишком много внешних факторов, влияющих на конечный результат.

Метод 4. Метод «цена = ценность». Подразумевает расчет стоимости услуги, исходя из ее ценности, уникальности, неоценимой пользы, которую она несет клиенту. Причем ценность может быть как осязаемая, то есть выражаться в экономических результатах клиента, так и неосязаемая — на уровне ощущений. В этом случае завышенная стоимость может оправдываться престижностью или эксклюзивностью.

Пошаговая инструкция формирования цены на услугу

Шаг 1. Рассчитайте постоянные и прямые издержки, связанные с процессом оказания услуги. Это затраты, которые вы несете регулярно и независимо от объема оказанных услуг за этот промежуток времени. Чтобы посчитать издержки, необходимо составить максимально полный список того, на что вы тратите ресурсы в течение месяца:

- зарплата штату сотрудников;

- аренда помещения;

- расходы на доступ в интернет;

- амортизация оборудования (профессиональной и оргтехники);

- программное обеспечение и т.д.

Как рассчитать стоимость амортизации оборудования, например, компьютера? Очень просто.

- Определите средний срок службы компьютера (например, 3 года).

- Разделите стоимость компьютера, например, $1000, на количество месяцев использования, в нашем случае — 36. Полученная цифра — стоимость амортизации оборудования:

$28 в месяц.

Теперь поделите сумму за месяц на количество рабочих часов (именно рабочих — время, затраченное непосредственно на выполнение услуги без учета переговоров, обработки заявки и т.д.). Например, 120 часов. Из этого следует, что амортизация компьютера стоит

Точно по такой же схеме можно рассчитать все издержки.

Шаг 2. Определите косвенные и переменные расходы. Размер этих затрат обычно меняется в зависимости от спроса на услугу и объема продаж:

- расходы на рекламу;

- налоги и отчисления в пенсионный фонд;

- оплата труда подрядчиков, бухгалтеров, юристов;

- расходы на сырье, дополнительные материалы, энергию и топливо.

Рассчитать сумму переменных издержек можно тем же путем, что и в первом пункте.

Шаг 3. Основываясь на реальном спросе и собственных возможностях, определите оптимальный объем услуг (в часах), который вы можете предоставлять клиентам. Затем разделите сумму затрат (шаг 1 + шаг 2) на количество часов.

Это и будет та минимальная цена услуги, которая покроет все расходы и позволит вам работать не в убыток.

Шаг 4. Изучите спрос и предложение рынка. Проанализируйте своих прямых конкурентов. Какую цену декларируют они?

Стоимость ваших услуг может быть в рамках коридора цен, заданного конкурентами. Однако, в зависимости от себестоимости и других факторов, можно как снижать, так и повышать ценник. Во втором случае важно сделать правильное обоснование цены, показать потребителям, что ваша услуга более качественная, чем у конкурентов, эксклюзивная или уникальная.

Далее рассмотрим образец расчета стоимости услуги.

Формирование стоимости услуг на примере

Разберем, как рассчитывается цена услуги на примере ниши онлайн-консультации психолога.

1. Определяем минимальную стоимость услуг, исходя из себестоимости. Какие постоянные и переменные расходы несет исполнитель?

Берем за основу 120 рабочих часов в месяц. Статья расходов может быть как в разы больше, так и меньше, все зависит от масштабов бизнеса.

Итак, мы получили минимальную сумму, которую нужно брать с клиента, чтобы покрыть базовые расходы.

2. Изучаем спрос. Какую цену готовы платить клиенты за консультацию психолога? Какой прайс у конкурентов?

Например, проанализировав 5 прямых конкурентов, которые предлагают услуги, максимально близкие по качеству, получаем следующие данные:

3. Имея минимальную и оптимальную цену, мы можем пойти двумя путями:

- назначить цену среднюю по конкурентам: минимум — $24-25, оптимум — $34,4, максимум — $49 в час;

- добавить к себестоимости процент желаемой прибыли. Например, планируемый чистый доход — $2500 в месяц. Делим эту цифру на 120 рабочих часов и получаем $20,83. Суммируем сумму затрат и планируемую прибыль в час и получаем среднюю цену: $18,19 + $20,83 = $39,02.

В каких случаях можно смело ставить высокий ценник на услугу?

Практически в любой сфере бизнеса можно работать с ценниками в разы выше рыночной стоимости и при этом не только держаться на плаву, но и успешно развиваться. Это возможно, если вы в рамках своей услуги выполняете несколько важных условий:

- гарантируете потребителю измеримый результат (например, в сфере SMM — 10 тыс. целевых подписчиков в группу за 30 дней; в нише копирайтинга — 30%-ная конверсия в покупку с Landing Page);

- сопровождаете клиента после сделки — проводите дополнительные консультации, оказываете квалифицированную поддержку (яркий пример в образовательных услугах — ведение клиента до результата, пока он не достигнет цели, заявленной на входе в программу);

- грамотно упаковали свой продукт с точки зрения маркетинга (проработка бренда, имидж, позиционирование и т.д.).

Давайте разберем на примере. Ниша: копирайтинг. Услуга: создание Landing Page.

Стандартная ситуация, когда клиент покупает продающую страницу, но не знает наверняка, какой результат в цифрах она принесет. Какая конверсия в покупку? Какая прибыль?

Исполнитель, разумеется, не может ничего гарантировать, так как продажи зависят не только от лендинга. Тут играют не менее важную роль каналы трафика, рекламная кампания, а также правильная сегментация целевой аудитории. Ведь каким бы качественным ни был текст, если на страницу переходят «не те» люди, то конверсия будет соответствующая. Исходя из этих сложностей, большинство копирайтеров выставляют средний ценник по нише, например, $500.

С другой стороны, когда исполнитель может гарантировать четкий, измеримый результат, предположим, продажи со страницы на общую сумму $70 тыс., стоимость услуги, естественно, вырастет в 5, а то и в 10 раз. Ценность продукта выше, так как он дает экономический результат клиенту в виде прибыли.

Но чтобы дать такую гарантию, нужно не просто изучить аудиторию и написать хороший текст. Необходимо погрузиться в бизнес клиента, понять продукт, исследовать внутренние и внешние маркетинговые процессы, проанализировать рекламную кампанию и воронку. То есть, услуга включает в себя глубокий аудит, аналитику и консалтинг. А продающая страница по факту является лишь вишенкой на торте. Такая комплексная услуга может стоить не $500, а $5000.

Подводя итог, отметим, что ценообразование в сфере услуг — процесс многогранный. В процессе формирования стоимости можно отталкиваться от себестоимости, спроса, конкурентов или планируемой прибыли. Однако крайне важно помнить, что цены на услуги должны быть эквивалентны ценности и пользе, которую они приносят.

Ставьте лайк и напишите в комментариях, какой метод расчета стоимости вы выбрали для себя?

Калькуляция стоимости услуг: образец, способы и порядок расчета

Калькуляцию себестоимости составляют по разным методикам в зависимости от сферы деятельности. Предприятие не может оказывать услуги меньше себестоимости и для снижения расходов предпринимает разные способы. Как сделать калькуляцию стоимости, разберемся в статье.

Что понимается под себестоимостью услуг

Себестоимость — это денежное выражение расходов предприятия при оказании услуг. Этот параметр показывает, сколько средств затратит производитель при выполнении заказов. Увеличение прибыли и рентабельности напрямую зависит от снижения себестоимости. Для этого:

- оценивают плановые показатели;

- определяют рентабельность организации по отдельным услугам и итоговым результатам, выявляют резервы для снижения затрат;

- внедряют новые технологии.

Соревнуясь с конкурентами на рынке, нужно сделать правильный расчет себестоимости услуг. Цены формируют, учитывая важные факторы:

- Потребителей, где спрос — та цена, которую покупатель готов отдать за услугу.

- Организацию, которая выполняет работы по расценкам, удовлетворяющим потребителей и без убытка для компании. Для этого планируют объемы производства с материальными издержками на единицу продукции и прибыль.

- Конкурентов, активных участников рынка. Предприятия, действующие в аналогичном сегменте, создают нишу в ценовом коридоре по минимуму и максимуму. Производственники стараются не выходить за эти рамки.

К себестоимости могут принадлежать расходы основного и вспомогательного производства. Издержки, которые входят в расчет себестоимости услуг, группируют по видам статей калькуляции и элементов. Итоговая сумма расходов влияет на образование цен (изготовление товаров или предоставление услуг). Вот так будет выглядеть себестоимость услуги, на примере отделки стен помещения.

| Статьи калькуляции | Цена в руб. |

| Затраты на материалы (шпаклевку, грунтовку) | 10000 |

| Зарплата отделочника | 5000 |

| Обязательные взносы для наемного персонала | 200 |

| Оплата электричества | 100 |

| Расходы воды | 200 |

| Дополнительные производственные издержки | 1000 |

| Себестоимость | 16500 |

Дополнительные или ненормированные затраты не зависят от объемов производства. Это транспортные, банковские расходы, оплата аренды. Например, сумма затрат на установку ворот будет зависеть от технологических процессов: замеры, сборка конструктивных элементов, установка на забетонированную площадку и сварка деталей и столбов. Необходима смета с разделением действий, итог которых укажет на точную стоимость установки ограждения.

Для чего нужен анализ себестоимости

Учет каждой статьи расходов нужно вести, чтобы выяснить, насколько рентабельно предприятие, выгодно ли заниматься конкретной деятельностью и определить, что нужно для получения прибыли. Для этого нужно анализировать себестоимость продукции, расходы на рабочие мероприятия, контролировать действия персонала.

Задачи анализа себестоимости:

- оценка регламента себестоимости с учетом изменений прошлых отчетных периодов;

- обеспечение соблюдения законодательных норм;

- выявление причин отклонения от планов;

- предоставление информации для своевременного расчета стоимости услуг;

- определение плановых затрат и калькуляции стоимости отдельных работ, изделий, видов товаров;

- сокращение производственных расходов.

Анализ себестоимости позволяет оценить правильность калькуляции стоимости услуг и определиться с оптимальными ценами.