Учетная политика организации понятие, приказ, структура, требования

II. Формирование учетной политики

4. Учетная политика организации формируется главным бухгалтером или иным лицом, на которое в соответствии с законодательством Российской Федерации возложено ведение бухгалтерского учета организации, на основе настоящего Положения и утверждается руководителем организации.

При этом утверждаются:

рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

порядок проведения инвентаризации активов и обязательств организации;

способы оценки активов и обязательств;

правила документооборота и технология обработки учетной информации;

порядок контроля за хозяйственными операциями;

другие решения, необходимые для организации бухгалтерского учета.

5. При формировании учетной политики предполагается, что:

активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности);

организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности);

принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики);

факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

5.1. Организация выбирает способы ведения бухгалтерского учета независимо от выбора способов ведения бухгалтерского учета другими организациями. В случае если основное общество утверждает свои стандарты бухгалтерского учета, обязательные к применению его дочерним обществом, то такое дочернее общество выбирает способы ведения бухгалтерского учета исходя из указанных стандартов.

(п. 5.1 введен Приказом Минфина России от 28.04.2017 N 69н)

6. Учетная политика организации должна обеспечивать:

полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации, а также исходя из соотношения затрат на формирование информации о конкретном объекте бухгалтерского учета и полезности (ценности) этой информации (требование рациональности).

(в ред. Приказа Минфина России от 28.04.2017 N 69н)

(см. текст в предыдущей редакции)

6.1. При формировании учетной политики микропредприятия и некоммерческие организации, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, могут предусмотреть в ней ведение бухгалтерского учета по простой системе (без применения двойной записи).

(п. 6.1 введен Приказом Минфина России от 18.12.2012 N 164н; в ред. Приказа Минфина России от 06.04.2015 N 57н)

(см. текст в предыдущей редакции)

7. Учет конкретного объекта бухгалтерского учета ведется способом, установленным федеральным стандартом бухгалтерского учета. В случае если по конкретному вопросу ведения бухгалтерского учета федеральный стандарт бухгалтерского учета допускает несколько способов ведения бухгалтерского учета, организация осуществляет выбор одного из этих способов, руководствуясь пунктами 5, 5.1 и 6 настоящего Положения.

Организация, которая раскрывает составленную в соответствии с Международными стандартами финансовой отчетности консолидированную финансовую отчетность или финансовую отчетность организации, не создающей группу, вправе при формировании учетной политики руководствоваться федеральными стандартами бухгалтерского учета с учетом требований Международных стандартов финансовой отчетности. В частности, такая организация вправе не применять способ ведения бухгалтерского учета, установленный федеральным стандартом бухгалтерского учета, когда такой способ приводит к несоответствию учетной политики организации требованиям Международных стандартов финансовой отчетности.

Стандарты бухгалтерского учета, утвержденные организацией, указанной в абзаце втором настоящего пункта, в соответствии с частью 14 статьи 21 Федерального закона “О бухгалтерском учете” и обязательные к применению ее дочерними обществами, могут устанавливать способы ведения бухгалтерского учета, выбранные ею в соответствии с положениями абзаца второго настоящего пункта.

(абзац введен Приказом Минфина России от 07.02.2020 N 18н)

(п. 7 в ред. Приказа Минфина России от 28.04.2017 N 69н)

(см. текст в предыдущей редакции)

7.1. В случае если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, то организация разрабатывает соответствующий способ исходя из требований, установленных законодательством Российской Федерации о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. При этом организация, основываясь на допущениях и требованиях, приведенных в пунктах 5 и 6 настоящего Положения, использует последовательно следующие документы:

а) международные стандарты финансовой отчетности;

б) положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам;

в) рекомендации в области бухгалтерского учета.

(п. 7.1 введен Приказом Минфина России от 28.04.2017 N 69н)

7.2. Организация, которая вправе применять упрощенные способы бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, в случае отсутствия в федеральных стандартах бухгалтерского учета соответствующих способов ведения бухгалтерского учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

(п. 7.2 введен Приказом Минфина России от 28.04.2017 N 69н)

7.3. В исключительных случаях, когда формирование учетной политики в соответствии с пунктами 7 и 7.1 настоящего Положения приводит к недостоверному представлению финансового положения организации, финансовых результатов ее деятельности и движения ее денежных средств в бухгалтерской (финансовой) отчетности, организация вправе отступить от правил, установленных данными пунктами, при соблюдении всех следующих условий:

а) определены обстоятельства, препятствующие формированию достоверного представления о ее финансовом положении, финансовых результатах деятельности и движении денежных средств в бухгалтерской (финансовой) отчетности;

б) возможен альтернативный способ ведения бухгалтерского учета, применение которого позволяет устранить указанные обстоятельства;

в) альтернативный способ ведения бухгалтерского учета не приводит к возникновению других обстоятельств, при которых бухгалтерская (финансовая) отчетность организации будет давать недостоверное представление о ее финансовом положении, финансовых результатах деятельности и движении денежных средств;

г) информация об отступлении от правил, установленных пунктами 7 и 7.1 настоящего Положения, и применении альтернативного способа ведения бухгалтерского учета раскрывается организацией в соответствии с настоящим Положением.

(п. 7.3 введен Приказом Минфина России от 28.04.2017 N 69н)

7.4. В той степени, в которой применение учетной политики, сформированной в соответствии с пунктами 7 и 7.1 настоящего Положения, приводит к формированию информации, от наличия, отсутствия или способа отражения которой в бухгалтерской (финансовой) отчетности организации не зависят экономические решения пользователей этой отчетности (далее – несущественная информация), организация вправе выбирать способ ведения бухгалтерского учета, руководствуясь исключительно требованием рациональности (без применения пунктов 7, 7.1 настоящего Положения). Отнесение информации к несущественной организация осуществляет самостоятельно исходя как из величины, так и характера этой информации.

(п. 7.4 введен Приказом Минфина России от 28.04.2017 N 69н)

8. Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями, стандартами и т.п.) организации.

(в ред. Приказа Минфина России от 28.04.2017 N 69н)

(см. текст в предыдущей редакции)

9. Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения.

Вновь созданная организация, организация, возникшая в результате реорганизации, оформляет избранную учетную политику в соответствии с настоящим Положением не позднее 90 дней со дня государственной регистрации юридического лица. Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации юридического лица.

Особенности составления учетной политики компании

Больше материалов по теме «Бухгалтерский учёт» вы можете получить в системе КонсультантПлюс .

- Факторы выбора

- Структура учетной политики. Утверждение и изменение документа

- Чем опасен формальный подход

Учетная политика представляет собой свод правил, по которым ведется учет юридического лица. Они утверждаются на основе общефедеральных законодательных актов, с учетом специфики конкретной фирмы. Грамотно составленная учетная политика позволяет избежать многих проблем, в частности связанных с возможными претензиями налоговых органов, других контролирующих организаций. Существует несколько разновидностей этого документа.

Факторы выбора

Документом, регламентирующим правила формирования учетной политики (УП), является ПБУ 1/2008. Существует два основных ее вида:

- УП для целей налогового учета;

- УП для целей бухгалтерского учета.

На заметку! Юрлица, составляющие отчетность по МФСО, формируют и принимают отдельную учетную политику, касающуюся использования международных стандартов отчетности.

Жестких регламентов формирования законодательство не содержит. Так, если организация считает необходимым, она может принимать единый документ, в котором обособленно будут изложены правила налогового и бухгалтерского учета соответственно. В то же время крупные организации, как правило, принимают отдельные документы, поскольку объем каждого из них может быть значительным.

На начальном этапе работы над документом берется во внимание режим налогообложения и размер фирмы. Это важно, поскольку для малого бизнеса есть возможность вести бухгалтерский учет по упрощенной схеме. Исключения составляют адвокатские конторы, юрлица, для которых обязателен аудит, МФО, некоторые виды кооперативов.

Система НО и соответствующие ей положения НК РФ оказывают решающее влияние на учетную политику для целей налогового учета. Организация, имеющая обособленные подразделения, отражает в учетной политике способы и регламент взаимодействия с ними.

Основу учетной политики составляют:

- рабочий вариант плана счетов;

- формы первичной документации, учетных регистров, других документов, участвующих в документообороте;

- порядок инвентаризации;

- способы оценки активов, обязательств;

- порядок документооборота и обработки документации;

- правила контроля движения ресурсов фирмы;

- другие правила, принятые для эффективного ведения учета.

Любой раздел учетной политики требует тщательной предварительной проработки и изучения соответствующих законодательных норм. Пример: при определении способов оценки основных средств требуется проанализировать ПБУ 6/01; способы и порядок инвентаризации определяют «Методические указания по инвентаризации», утвержденные приказом Минфина №49 от 13/06/95, и т.д.

Для составления учетной политики в целях НУ делается акцент на налогах и роли организации как налогоплательщика; используются принципы, заложенные в ПБУ 1/2008. Статья 11-2 НК РФ определяет налоговую УП как избранную налогоплательщиком совокупность допускаемых НК РФ методов определения доходов, расходов, их признания, оценки и распределения; учета других необходимых для целей налогообложения показателей деятельности.

Отмечают важные моменты по каждому налоговому платежу и вносят в документ. Пример: по налогу на прибыль дата получения дохода (осуществления расхода) определяется по методу начисления, в соответствии со ст. 271, 272 НК РФ.

Очевидно, что для подготовки указанного документа необходимо хорошее знание законодательства и его текущих изменений, высокий уровень профессионализма.

Структура учетной политики. Утверждение и изменение документа

При формировании структуры документа целесообразно разделить его на две части: организационную и методологическую (методическую). В первой речь идет об технических, организационных вопросах учета. Указываются ответственные за учет лица, распределение их обязанностей, форма учета, например, «автоматизированная», с обозначением, какое программное обеспечение используется. Дается указание на рабочий план счетов в приложении к УП либо сам план счетов, в тексте. Даются пояснения, какими формами документов пользуется организация: унифицированными или разработанными самостоятельно. В тексте или в приложении должны приводиться используемые неунифицированные формы.

Отдельными документами со ссылками них либо в приложениях также утверждается:

- порядок проведения инвентаризации;

- график документооборота;

- формы регистров бухгалтерского или налогового учета, список ответственных за их ведение лиц;

- список должностных лиц и их права доступа к учетным данным.

Вторая часть указывает на методику учета соответственно:

- по участкам бухгалтерского учета (например: основные средства, запасы, расчеты по налогу на прибыль, доходы и расходы);

- в разрезе налогов (например, налог на прибыль, НДС, налог на имущество).

Учетную политику разрабатывает главный бухгалтер, другой сотрудник, выполняющий аналогичные функции. Утверждает ее руководитель. Документ оформляется в виде приказа. Учетная политика утверждается заранее – на следующий год в текущем году, как правило, в последних числах декабря.

У организации нет обязанности каждый год принимать новый документ. Если речь идет о малом бизнесе, фирме, работающей на спецрежиме, зачастую отсутствует и необходимость. Однако положения учетной политики должны полностью соответствовать законодательству. Если изменения незначительные, в учетную политику для целей БУ и НУ можно вносить дополнения, не дожидаясь окончания года.

Серьезные нововведения позволяют изменять учетную политику. В целях БУ это возможно только со следующего года, только в следующих случаях (по тексту ст. 8-6 ФЗ-402 от 06/12/11, ПБУ 1/2008 п. 10, 12):

- изменились требования законодательства о бухгалтерском учете, федеральные, отраслевые стандарты учета;

- выбран новый прогрессивный способ ведения бухгалтерского учета для повышения качества бухгалтерских данных;

- условия деятельности фирмы существенно изменились (реорганизация, появление нового вида деятельности).

В целях НУ это возможно до окончания года, согласно изменениям НК РФ. Так же можно поступить, если у фирмы появился новый вид деятельности (письмо Минфина №03-03-06/1/45756 от 03/07/18).

В определенных случаях, если речь идет о крупной организации, имеющей филиалы, ведущей сложный, с точки зрения учета и взимания налогов, бизнес, для разработки учетной политики приглашаются специализированные фирмы.

Чем опасен формальный подход

Разработка и внесение актуальных дополнений, изменений в учетную политику – одно из основных правил беспроблемной работы фирмы, однако соблюдается оно не всегда. Нередко руководители бизнеса отказываются от учетной политики, считая документ «лишним». В других случаях учетную политику принимают формально, руководствуясь только готовыми шаблонами, и долгое время не меняют.

Важно! Неактуальная учетная политика может привести к конфликту с налоговой, штрафам, а то и судебным разбирательствам.

Пример: начисление амортизационной премии. Налогоплательщики на ОСНО могут единожды включить в налоговые расходы часть затрат на покупку, достройку ОС, а оставшуюся часть погасить через амортизационные отчисления. Согласно ст. 258-9 НК РФ ее величина может составлять 10-30 % в зависимости от амортизационной группы. Вместе с тем, отражение в налоговой учетной политике факта амортизационной премии и процента обязательно (письмо Минфина № 03-03-06/1/55106 от 30/10/14 г.).

Применение указанной льготы без внесения соответствующих положений в учетную политику по НУ дает право ФНС применить ст. 120 НК РФ о грубом нарушении правил учета доходов и расходов. Наименьший штраф по ней – 10 тыс. рублей.

Тема 14. Учетная политика организации

Цель и задачи темы

Цель – раскрыть теоретические положения процесса формирования учетной политики и ее элементов.

Задачи:

Оглавление

14.1. Понятие и состав учетной политики

Бухгалтерский учет в организации должен осуществляться по определенным правилам. Проблема заключается в установлении такой совокупности правил, реализация которых обеспечила бы максимальный эффект от ведения учета. Под эффектом в данном случае понимается своевременное формирование финансовой и управленческой информации, ее достоверность и полезность для широкого круга заинтересованных пользователей.

В вопросах учетной политики организации должны разбираться:

- руководитель организации, так как он утверждает учетную политику;

- бухгалтер организации, поскольку он формирует учетную политику, т. е. может грамотно и всесторонне обосновать ее содержание;

- аудитор, так как учетная политика является одним из объектов аудиторской проверки и с нее обычно начинается сам процесс проверки;

- налоговый инспектор, так как от многих принципов учетной политики зависит порядок формирования того или иного объекта налогообложения.

В силу важности последствий принятия учетной политики для внутренней жизни организаций и для внешних пользователей бухгалтерская информация является объектом пристального контроля со стороны различных заинтересованных органов и лиц.

Таким образом, учетная политика организации – это средство, с помощью которого, во-первых, осуществляется процесс реальной либерализации системы бухгалтерского учета; во-вторых, происходит совершенствование нормативной системы бухгалтерского учета и бухгалтерской отчетности, в-третьих, разрешаются противоречия действующего законодательства в реализации мероприятий, предусмотренных Программой реформирования бухгалтерского учета в соответствии с международными стандартами.

ПБУ 1/98 «Учетная политика организации» содержит 4 раздела:

Раздел 1. Общие положения

Учетная политика – это совокупность способов ведения бухгалтерского учета – первичного наблюдения; измерения; текущей группировки и итогового обобщения фактов хозяйственной (уставной) деятельности.

К способам ведения бухгалтерского учета относятся методы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, приемы организации документооборота, инвентаризации, способы применения счетов бухгалтерского учета, системы учетных регистров, обработки информации и иные соответствующие способы и приемы.

Выбор учетной политики зависит от специфики организации, особенностей управления коммерческой деятельностью, текущих и долгосрочных целей. На учетную политику влияют налоговые условия, льготы, валютная политика государства, характер владения, формы собственности, квалификация персонала и др.

При выборе учетной политики исходят из таких требований, как:

- постоянство учетной политики в течение длительного периода;

- регламентация принципов учетной политики действующей нормативной базой;

- извещение внешних потребителей информации об изменениях в учетной политике.

Действие положения распространяется:

- в части формирования учетной политики – на организации независимо от организационно-правовых форм;

- в части раскрытия учетной политики – на организации, публикующие свою бухгалтерскую отчетность полностью или частично согласно законодательству Российской федерации, учредительным документам либо по собственной инициативе.

Раздел 2. Формирование учетной политики

Под формированием учетной политики понимается ее выбор и обоснование.

При формировании учетной политики организации по конкретному направлению ведения и организации бухгалтерского учета осуществляется выбор одного способа из нескольких допускаемых законодательством и нормативными актами по бухгалтерскому учету. Таким образом, чтобы грамотно реализовать это положение, необходимо хорошо знать действующую нормативную базу с точки зрения перечня тех вопросов, решение которых входит или не входит в компетенцию руководства организации, а также того, какие вопросы еще остаются не отрегулированными в законодательстве по бухгалтерскому учету. Учетная политика организации формируется главным бухгалтером (бухгалтером) организации и утверждается руководителем организации.

При этом утверждается:

- рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, применяемые для оформления фактов хозяйственной деятельности, по которым не предусмотрены типовые формы первичных учетных документов, а также формы документов для внутренней бухгалтерской отчетности;

- порядок проведения инвентаризации активов и обязательств организации;

- методы оценки активов и обязательств;

- правила документооборота и технология обработки учетной информации;

- порядок контроля хозяйственных операций;

- другие решения, необходимые для организации бухгалтерского учета.

Законодательство об учетной политике накладывает большую ответственность на руководителя организации и главного бухгалтера, обусловливает необходимость хорошего знания ими методологии и организации бухгалтерского учета, налогообложения, финансов и других вопросов.

Перечень допущений, из которых должны исходить организации при формировании учетной политики:

- При формировании учетной политики предполагается, что активы и обязательства организации существуют обособленно от активов и обязательств других организаций (допущение имущественной обособленности). Таким образом, на балансе организации, как правило, не должно быть имущества, не принадлежащего данной организации, т. е. прежде чем проверять, например, правомерность включения в себестоимость материалов амортизации оборудования или нематериальных активов, следует убедиться в наличии документов, подтверждающих право организации на данное имущество.

- Организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации и существенного сокращения деятельности и, следовательно, обязательства будут погашаться в установленном порядке (допущение непрерывности деятельности).

- Принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики).

- Факты хозяйственной деятельности организации относятся

к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной

определенности факторов хозяйственной деятельности). Это допущение называется также принципом начисления.

Учетная политика организации должна обеспечивать:

- полноту отражения в бухгалтерском учете всех факторов хозяйственной операции (требование полноты);

- своевременное отражение фактов хозяйственной операции в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

- большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

- отражение в бухгалтерском учете факторов хозяйственной деятельности исходя не только из их правовой формы и условий хозяйствования (требование приоритета содержания перед формой);

- тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

- рациональное ведение бухгалтерского учета исходя из условий хозяйственной деятельности и величины организации (требование рациональности).

При формировании учетной политики организации по конкретному направлению и организации бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством и нормативными актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных документах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики организация разрабатывает соответствующий способ, исходя положений по бухгалтерскому учету.

Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т. п.) организации.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с 1 января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их местонахождения.

Вновь созданная организация оформляет избранную учетную политику в соответствии с вышесказанным, но не позднее 90 дней со дня приобретения прав юридического лица (государственной регистрации).

Принятая вновь созданной организацией учетная политика считается применяемой со дня приобретения прав юридического лица (государственной регистрации).

Основное условие – единство учетной политики в организации. Это означает, во-первых, применение принятых способов всеми структурными подразделениями организаций, включая выделенные на отдельный баланс, независимо от места их расположения. В противном случае формируемая разными подразделениями учетная информация будет несопоставимой и несводимой. Во-вторых, в отношении какого-то одного конкретного вопроса организация должна использовать один выбранный способ, если иное не установлено системой нормативного регулирования учета. Кроме того, формирование учетной политики целесообразно осуществлять в тесной взаимосвязи с налоговым учетом.

Раздел 3. Раскрытие учетной политики

Под раскрытием учетной политики понимается ее гласность. Организация должна раскрывать принятые при формировании учетной политики способы бухгалтерского учета, существенно влияющие на оценку и принятие решений, заинтересованным пользователям бухгалтерской отчетности.

Существенными при этом признаются способы ведения бухгалтерского учета, без знания и применения которых невозможна достоверная оценка финансового положения или финансовых результатов деятельности организации заинтересованными пользователями бухгалтерской отчетности.

К способам введения бухгалтерского учета, принятым при формировании учетной политики организации и подлежащим раскрытию в бухгалтерский отчетности относятся способы амортизации основных средств; нематериальных и иных активов, оценка производственных запасов, товаров, незавершенного производства и готовой продукции; признания прибыли от продажи продукции, товаров, работ, услуг и др.

Состав и содержание подлежащей раскрытию в бухгалтерской отчетности информации об учетной политике организации по конкретным вопросам бухгалтерского учета устанавливаются соответствующими положениями по бухгалтерскому учету.

Если при подготовке бухгалтерской отчетности имеет место значительная неопределенность в отношении событий и условий, которые могут породить существенные сомнения в применимости допущения непрерывности деятельности, то организация должна указать на такую неопределенность и однозначно объяснить, чем она обусловлена.

Существенные способы ведения бухгалтерского учета подлежат раскрытию в пояснительной записке, входящей в состав годовой отчетности организации за отчетный год.

При этом существенной признается сумма, отношение которой к общему итогу соответствующих данных составляет не менее 5 %. Данное правило следует применять при раскрытии и других показателей бухгалтерской отчетности.

Раздел 4. Изменение учетной политики

Изменение учетной политики организации может производиться в случаях:

- изменения законодательства Российской Федерации или нормативных актов по бухгалтерскому учету;

- разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

- существенного изменения условий деятельности, которое может быть связано с реорганизацией, сменой собственников, изменением видов деятельности и т. п.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

Изменение учетной политики должно быть обоснованным и оформляться в порядке, предусмотренном ПБУ 1/98. Оно должно вводиться с 1 января (начало финансового года) года, следующего за годом его утверждения соответствующим организационно-распорядительным документом.

Всякое изменение учетной политики, оказавшее или способное оказать существенное влияние на результаты деятельности организации, подлежат обособленному раскрытию в бухгалтерской отчетности. Информация об изменениях должна включать, в частности: причину изменения учетной политики; оценку последствий изменений в денежном выражении (в отношении отчетного года и каждого иного периода, данные за который включены в бухгалтерскую отчетность за отчетный год); указание на то, что включенные в бухгалтерскую отчетность за отчетный год соответствующие данные периодов, предшествующих отчетному, скорректированы.

Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке по бухгалтерской отчетности организации.

14.2. Аспекты учетной политики организации (методологические, организационно-технические)

Особое место в учетной политике занимают ее методологические и организационно-технические аспекты. Методологические аспекты включают следующие позиции:

- Критерии при отнесении предметов к основным средствам или к средствам в обороте.

- Порядок начисления амортизации по основным средствам и по нематериальным активам.

- Варианты схемы записей для отражения начисленной амортизации нематериальных активов.

- Способы распределения общепроизводственных и общехозяйственных расходов.

- Варианты списания общехозяйственных расходов на производственные счета или на счет 90 «Продажи».

- Порядок отражения на счетах операций по заготовлению и приобретению материальных ценностей.

- Метод расчета стоимости материально-производственных запасов и списания их на производство.

- Варианты учета затрат на производство и калькулирование себестоимости продукции.

- Перечень резервов предстоящих расходов.

- Порядок создания и использования резервов под снижение стоимости материальных ценностей, под обесценение вложений в ценные бумаги и под сомнительные долги.

- Порядок учета и ремонта (восстановления) основных средств.

- Варианты определения выручки от продажи продукции (работ, услуг).

- Варианты учета доходов и расходов будущих периодов (счета 97 и 98).

- Порядок оценки дебиторской и кредиторской задолженности.

- Учет резервного капитала (счет 82).

- Варианты создания и распределения расходов на продажу.

- Курсовые разницы и порядок их учета.

- Варианты учета безвозмездно полученных денежных и материальных ценностей.

- Варианты выбытия основных средств.

- Варианты учета на счете 90 «Продажи».

- Варианты учета прочих доходов и расходов (счет 91).

- Варианты использования целевого финансирования (счет 86).

- Варианты определения и распределения чистой (результативной) прибыли.

- Порядок начисления и выплаты дивидендов.

- Порядок образования и закрытия счета 99 «Прибыли и убытки» и др.

Организационно-технические аспекты охватывают следующие пункты:

- Выбор формы бухгалтерского учета.

- Организацию работы в бухгалтерии.

- Систему внутрипроизводственного учета, отчетности и контроля.

- Порядок проведения инвентаризации имущества и обязательств. Разработку порядка документооборота.

- План счетов бухгалтерского учета.

- Технологическую обработку учетной информации

- Объем, сроки и адреса представления отчетности.

- Систему взаимоотношений с аудиторскими и другими органами.

Учетная политика организации утверждается приказом руководителя организации и приобретает юридическую силу. Поэтому в нее необходимо включить все перечисленные выше аспекты, которые должны быть подкреплены нормативными документами.

При разработке учетной политики организации необходимо руководствоваться Федеральным законом «О бухгалтерском учете», другими федеральными законами, указами Президента РФ, постановлениями Правительства РФ и положениями, приказами, инструкциями и письмами Министерства финансов РФ и другими нормативными документами; обязательно следует использовать План счетов от 31 октября 2000 г. №94н.

Выводы

Таким образом, учетная политика является документом, четко регламентирующим различные стороны деятельности организации. От тщательности и детализации ее разработки, направленной на построение бухгалтерского аппарата, зависит эффективность ведения бухгалтерского учета в организации.

Учетная политика организации: образцы на 2021 год, как составить, примеры

Иногда законодательство позволяет организации выбирать между разными вариантами отражения хозяйственных операций или формами «первички». Однако свой выбор организация должна отразить в учетной политике, после чего неукоснительно ее придерживаться. В противном случае инспекторы зафиксируют нарушение правил учета. О том, как грамотно составить учетную политику, читайте в нашей статье.

- Что такое учетная политика организации

- Кто составляет учетную политику организации

- Требования к оформлению учетной политики предприятия

- Утверждение учетной политики

- Как составить учетную политику организации на 2021 год

- Образец учетной политики организации на 2021 год

Что такое учетная политика организации

Есть хозяйственные операции, которые можно отразить по-разному. Правила налогового учета (НУ) и бухучета (БУ) подразумевают несколько способов, и компания вправе выбрать один из них. Приведем примеры:

- в НУ у организаций есть право отразить амортизационную премию, то есть списать на текущие расходы 10% (в отдельных случаях — 30%) первоначальной стоимости основного средства (п. 9 ст. 258 НК РФ). Но от премии допустимо отказаться;

- в налоговом учете для большинства объектов ОС разрешено выбрать метод амортизации: линейный или нелинейный (п. 1 ст. 259 НК РФ). Выбор метода амортизации закреплен и в бухучете (п. 18 ПБУ 6/01 «Учет основных средств», п. 35 ФСБУ 6/2020 «Основные средства»; см. « Что изменится в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020 »).

Вести налоговый и бухгалтерский учет основных средств по актуальным правилам Попробовать бесплатно

- в БУ компании (кроме малых предприятий) обязаны создавать резервы по предстоящим отпускам. Для этого надо, в числе прочего, вычислить стартовую величину резерва. Методика расчета нормативами не установлена. Организация может определить стартовое значение для каждого работника, либо для подразделения в целом (см. « Как «бывшим» малым предприятиям создать резерв по предстоящим отпускам в бухгалтерском учете »).

Кроме того, у организаций есть право выбора: использовать унифицированные бланки первичных документов, либо разработать собственные. Это относится к накладной по форме № ТОРГ-12, графику отпусков, табелю учета рабочего времени, штатному расписанию и проч.

Составить штатное расписание по готовому шаблону Попробовать бесплатно

ВНИМАНИЕ

Учетная политика (УП) — это внутренний документ компании, где зафиксированы все выбранные ею способы отражения операций и формы первичных документов. Например, в УП может быть закреплено, что амортизация основных средств начисляется линейным методом. Амортизационная премия не применяется. Стартовая величина резерва расходов по предстоящим отпускам считается по каждому сотруднику. При отгрузке товара используется унифицированная форма накладной ТОРГ-12 и т.д.

Учетная политика для целей бухгалтерского учета

Формировать УП для целей бухучета должны все юридические лица. Это следует из пункта 3 ПБУ 1/2008 «Учетная политика организации». Придерживаться УП обязаны как головной офис, так и каждый филиал, подразделение и представительство организации (п. 9 ПБУ 1/2008).

Учетная политика должна, в частности, обеспечивать:

- Полноту отражения в БУ всех фактов хозяйственной деятельности.

- Своевременность отражения каждой операции в БУ и в бухгалтерской отчетности.

- Равенство данных аналитического учета оборотам и остаткам по счетам на последнее число каждого месяца.

СПРАВКА

Рабочий план счетов — один из элементов УП для целей бухучета. Из всех счетов (утв. приказом Минфина от 31.10.2000 № 94н) организация выбирает те, которые будет использовать в своей работе. В крайнем случае, с разрешения Минфина, допустимо ввести новый счет. Для этого можно задействовать «свободные» номера из утвержденного плана (см. «План счетов бухгалтерского учета в 2020 году»).

Получить образец учетной политики для небольшого ООО Получить бесплатно

Учетная политика для целей налогового учета

Если Налоговый кодекс допускает различные способы учета, компания должна выбрать один из них и закрепить в своей УП.

ВАЖНО

Отступать от утвержденной учетной политики нельзя. На это указал Конституционный суд в определении от 12.05.05 № 167-О. Там говорится, цитируем: «Однако, избрав конкретный вариант такой политики, каждый налогоплательщик включается в соответствующий механизм налогообложения и в силу этого лишается возможности использовать другой».

Кто составляет учетную политику организации

Никаких правил здесь нет. Не важно, кто в организации составляет учетную политику. Главное, чтобы она была грамотной и отвечала нуждам предприятия.

Как правило, в небольших ООО разработкой этого документа занимается главный, либо единственный (если других нет) бухгалтер. Большие компании и холдинги привлекают к формированию УП руководителей, а иногда и аудиторов.

Требования к оформлению учетной политики предприятия

Ни законы, ни другие нормативно-правовые акты не устанавливают жестких требований к оформлению учетной политики. В пункте 8 ПБУ 1/2008 сказано лишь о том, что необходимо составить организационно-распорядительный документ: приказ, распоряжение, стандарт и проч.

На практике подавляющее большинство юрлиц поступают следующим образом: издают приказ об утверждении учетной политики за подписью директора. При налоговых проверках инспекторы обычно запрашивают этот документ. Если он отсутствует, некоторые хозяйственные операции могут признать неверно оформленными, что повлечет доначисление налогов, а также, возможно, начисление пеней и штрафов.

СПРАВКА

Приказ разрешено составить в свободной форме. Главное, поставить номер, дату и подпись. А также перечислить лиц, которые отвечают за соблюдение УП.

Что касается самой политики, то ее можно изложить в тексте приказа, либо оформить в виде приложения. Чаще всего составляют две политики: отдельно налоговую и отдельно бухгалтерскую. В каждой из них оформляют несколько разделов: «основные средства», «распределение на прямые и косвенные расходы», «создание резервов» и т.д. Допустимы и любые другие варианты, если они отвечают нуждам компании.

Утверждение учетной политики

По общему правилу вновь созданные компании разрабатывают УП и применяют ее с начала своей деятельности и до конца периода (отчетного или налогового). Далее политику корректируют, либо оставляют старую. В первом случае издают новый приказ, во втором случае — по умолчанию продолжает действовать прежний документ.

Сроки утверждения учетной политики для бухучета и для целей налогового учета — разные:

- Учетная политика для целей БУ утверждается не позднее 90 дней со дня государственной регистрации юрлица (вновь созданного, либо реорганизованного). Но применяется уже с момента внесения записи в ЕГРЮЛ. Если со следующего года УП меняется, соответствующий приказ нужно утвердить до 1 января этого года (п. 9 ПБУ 1/2008).

- Учетную политику по НДС вновь созданные организации утверждают не позднее окончания первого налогового периода (квартала). А применяют — со дня создания (п. 12 ст. 167 НК РФ).

- Для утверждения УП по налогу на прибыль сроки не прописаны. Но указано, что применять ее в общем случае нужно до конца текущего налогового периода (ст. 313 НК РФ).

ВАЖНО

Менять учетную политику в середине отчетного или налогового периода не возбраняется. Но для это нужны существенные основания. Их два. Первое — появление новых операций или нового вида деятельности. Второе — поправки в законодательстве о налогах и сборах, либо в федеральных или отраслевых стандартах. Для целей БУ есть дополнительное основание — разработка или выбор более эффективного способа ведения бухучета.

Бесплатно получить образец учетной политики и вести бухучет в веб‑сервисе для небольших ООО и ИП

Как составить учетную политику организации на 2021 год

Нужно отразить изменения, которые вступят в силу. Вот основные новшества:

- с 2021 года налоговый режим в виде ЕНВД прекращает свое существование. «Вмененщикам» следует решить, какую систему налогообложения они будут применять, и зафиксировать это в УП. Если выбор пал на УСН, то не позднее 31 декабря 2020 года нужно подать заявление о переходе на «упрощенку» (см. « Отмена ЕНВД: налоговики рассказали, как перейти с «вмененки» на «упрощенку» и « Отмена ЕНВД с 2021 года: как перейти на УСН, ОСНО, патент или ЕСХН и работать дальше »);

Заполнить и подать уведомление о переходе на УСН через интернет Подать бесплатно

- в 2021 году увеличатся лимиты, позволяющие применять «упрощенку». По численности сотрудников — со 100 до 130 человек, по величине доходов — со 150 млн до 200 млн руб. (см. « Как изменится УСН в 2021 году: читаем свежие поправки в Налоговый кодекс »). Если эти показатели не будут соблюдаться, следует заранее выбрать иную налоговую систему;

- в 2021 году для субъектов малого и среднего бизнеса продолжат действовать пониженные тарифы страховых взносов. Они применяются к части зарплаты, превышающей МРОТ (см. « Для малого и среднего бизнеса снижены ставки страховых взносов »). Тарифы влияют на размер резерва по отпускам;

Рассчитывать страховые взносы по новой, пониженной ставке Попробовать бесплатно

- по желанию с января 2021 года разрешено вместо ПБУ 6/01 применять федеральный стандарт «Основные средства». В учетной политике можно предусмотреть, к примеру, что к ОС — так же, как и в налоговом учете — относятся объекты стоимостью более 100 000 руб. (см. « Что изменится в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020 »);

- для IT-компаний с 2021 года снижается ставка по налогу на прибыль (с 20% до 3%) и по страховым взносам (с 14% до 7,6%; см. « Для IT‑организаций снижены ставки по налогу на прибыль и по страховым взносам »). Это отразится и на УП, например, при составлении резерва по отпускам;

- добавлены обязательные реквизиты в бланк путевого листа, поэтому следует разработать новый вариант этого документа. И решить, в каком виде его оформлять — в электронном или на бумаге (см. « С 1 января изменятся правила заполнения путевых листов »).

Заполнить и распечатать путевой лист со всеми обязательными реквизитами

Образец учетной политики организации на 2021 год

Скачать образец учетной политики организации на ОСНО.

Скачать образец учетной политики организации на УСН с объектом «доходы минус расходы».

Скачать образец учетной политики организации на УСН с объектом «доходы».

Скачать образец учетной политики организации на ЕСХН.

Утверждение учетной политики

Учетная политика влияет на порядок в делах компании и ее финансовое благополучие. Руководитель должен издать приказ и утвердить политику, чтобы она вступила в силу. В статье расскажем, кто и в какие сроки утверждает учетную политику и когда ее стоит пересмотреть.

Что такое учетная политика

Учетная политика (далее — УП) — это документ-основа, на котором строится бухгалтерский и налоговый учет компании. Иногда для каждого вида учета делают отдельную УП, но это не обязательно — можно объединить их в один документ. УП должна быть в каждой организации, независимо от:

- организационно-правовой формы;

- вида деятельности;

- системы налогообложения;

- масштабов производства;

- других условий.

Учетное законодательство не всегда трактуется однозначно, а по отдельным вопросам дает право выбора. В УП нужно отразить, какого варианта организация будет придерживаться в работе. Например, способы списания МПЗ — по ФИФО, по себестоимости единицы или по средней себестоимости. Обязательные правила учета в УП включать не нужно.

Налоговая часть УП регламентирована ст. 313 НК РФ, бухгалтерская — ПБУ 1/2008. В законах содержится требование об обязательном утверждении УП приказом или распоряжением руководителя организации.

Кто разрабатывает и утверждает учетную политику

УП формирует главный бухгалтер компании или другой сотрудник, на которого возложено ведение бухучета. В соответствии с ПБУ 1/2008 в УП прописывают:

- рабочие счета, которыми организация будет пользоваться для ведения учета;

- формы первичных документов, внутренних документов и учетных регистров;

- порядок проведения инвентаризации;

- методы оценки имущества и обязательств;

- порядок документооборота;

- основы контроля за операциями;

- другие решения для организации бухучета.

Руководитель в разработке не участвует, если только сам не захочет. Но он должен прочитать и утвердить готовый документ.

Налоговая просит показать учетную политику при проверке. И у компаний нередко появляются проблемы с контролирующими органами, когда выясняется, что приказа об утверждении УП нет и не было. При этом приказ не только подтверждает согласие руководителя на применение УП, но и определяет лиц, ответственных за соблюдение правил, утвержденных в политике.

Стандартной формы приказа нет, поэтому составить его можно произвольно. Но в нем должны быть обязательные реквизиты: наименование документа, дата составления, подпись. Положения учетной политики прописываются в тексте приказа или прикрепляются к нему в виде приложений.

В какие сроки утверждается учетная политика

По общим правилам у каждой организации есть 90 дней или 3 месяца со дня создания, чтобы разработать и утвердить УП. Днем создания считается регистрация организации в ЕГРЮЛ. Это касается вновь созданных и реорганизованных компаний.

Для уже действующих организаций порядок другой. Руководитель должен издать приказ об утверждении новой УП не позднее последнего дня уходящего года, так как правила бухучета применяются со следующего за утверждением года. Поэтому датировать приказ об УП на 2019 год не стоит более поздней датой, чем 29.12.2018.

В маленьких компаниях УП может быть неизменна годами. Ее можно разработать один раз и применять из года в год, хоть до ликвидации. Утверждать новый документ ежегодно не требуется. Но изменения и дополнения в документ вносить нужно.

Когда пора изменить существующий порядок

УП стоит регулярно пересматривать. Она должна всегда соответствовать бухгалтерскому и налоговому законодательству и не противоречить потребностям компании. Но делать это произвольно нельзя.

Изменить и дополнить УП нужно в случаях:

- изменение норм законодательства, регулирующего бухгалтерский и налоговый учет;

- изменение федеральных и отраслевых стандартов учета;

- разработка организацией новых методов и способов учета, которые помогают улучшить качество информации;

- значительные изменения условий работы компании — новые виды деятельности, новая система налогообложения, новые собственники, реорганизация.

При изменении закона новая УП применяется с момента внесения поправок в законодательство, в других случаях — со следующего года.

При изменении УП нужно:

- подготовить текст с изменениями и объяснением их причин;

- установить дату, с которой они начнут действовать;

- провести проверку на соответствие законодательству и отдельным пунктам ранее утвержденной УП;

- утвердить изменения новым приказом руководства.

После внесения изменений УП не обязательно утверждать заново. Это можно сделать, если внесено много мелких дополнений, которые усложняют понимание документа или в случае значительного изменения первоначального вида документа.

Учетная политика — основной документ по учету в организации, который нужен не только для демонстрации налоговикам во время проверки. Она помогает организации разработать единые стандарты учета и построить бухгалтерию так, чтобы экономить на налогах. В облачном сервисе Контур.Бухгалтерия есть готовые варианты учетной политики для разных налоговых режимов — наши эксперты придумали все за вас. Первые 14 дней работы с сервисом все желающие получают бесплатно.

Положение по бухгалтерскому учету и учетная политика организации

- Бухгалтерская отчетность организации

- Учетная политика компании и положения по ведению бухучета

- Учет МПЗ: ФСБУ 5/2019

- Учет основных средств: ФСБУ 6/2020 (после 01.01.2022)

- Учет доходов организации: ПБУ 9/99

- Учет расходов организации: ПБУ 10/99

- Итоги

Бухгалтерская отчетность организации

Бухгалтерская отчетность — единая система упорядоченных данных о финансовом состоянии компании, которая составляется на основании учетных сведений бухгалтерского учета.

Абсолютно все организации обязаны представлять внутренним и внешним заинтересованным пользователям бухгалтерскую отчетность. Рассмотрим основные бухгалтерские нормативные акты, устанавливающие порядок ее составления коммерческими организациями.

Основные правила составления и сдачи бухгалтерской отчетности закреплены в Положении по ведению бухгалтерского учета и отчетности в РФ, утвержденном приказом Минфина России от 29.07.1998 № 34н.

Данный документ разработан на основе закона «О бухгалтерском учете» от 06.12.2011 №402-ФЗ и состоит из 6 разделов.

Основные правила ведения бухучета

Основные правила составления и сдачи бухотчетности

Порядок представления бухотчетности

Основные правила сводной бухотчетности

Хранение документов бухучета

Содержание и перечень форм бухгалтерской отчетности утверждены в ПБУ 4/99.

Согласно п. 5 разд. 3 ПБУ 4/99 бухотчетность включает в себя:

- Баланс (форма 1).

- Отчет о прибылях и убытках компании (форма 2).

- Приложения к формам 1 и 2.

- Пояснительную записку.

- Аудиторское заключение, если компания в установленных законом случаях подлежит обязательному аудиту.

П. 6 разд. 3 ПБУ 4/99 требует от бухотчетности достоверности и полноты сведений о финансовом положении компании. Чтобы корректно отражать хозяйственные операции на счетах бухучета, на основании которых формируется бухгалтерская отчетность, необходимо придерживаться определенных норм и правил, которые самостоятельно утверждаются каждой организацией в главном документе, регулирующем порядок ведения бухгалтерского и налогового учета, — учетной политике компании. Рассмотрим порядок ее составления.

Учетная политика компании и положения по ведению бухучета

Учетная политика (УП) — набор способов ведения бухгалтерского (и налогового) учета каждой конкретной организацией. Она утверждается при создании компании и действует до ее ликвидации.

Образец учетной политики можно скачать здесь.

При этом документ применяется из года в год, а возможные поправки в него вносятся с 1 января (если иная дата не обусловлена существенными причинами) при наличии изменений (пп. 5, 6 ст. 8 закона № 402-ФЗ):

- требований нормативных актов, регулирующих бухучет;

- способа ведения бухучета;

- условий деятельности фирмы.

В главном бухгалтерском документе компании должны найти отражение:

С 01.01.2022 станет обязательным к применению ФСБУ 27/2021 «Документы и документооборот». Напомним, что график докумментооборота является обязательным приложением к учетной политике.

Как организовать документооборот для целей бухгалтерского учета по новому ФСБУ 27/2021, подробно разъяснили эксперты КонсультантПлюс. Получите пробный демо-доступ к системе К+ и бесплатно переходите в Готовое решение.

- Порядок учета имущества.

- Алгоритм проведения ревизий обязательств и активов фирмы.

- Методы и порядок определения доходов и расходов компании.

- Способы и порядок оценки имущества и иных активов организации.

- Алгоритм контроля хозопераций.

- Прочие важные учетные нюансы.

Для корректного формирования каждого раздела учетной политики компаниям необходимо ориентироваться на единые стандарты ведения бухгалтерского учета, утвержденные Минфином России, а именно: положения по бухгалтерскому учету (ПБУ) и федеральные стандарты (ФСБУ).

ПБУ — законодательные акты 2-го уровня, следующие за нормативными актами федерального значения. Они устанавливают порядок и базовые правила ведения бухучета и формирования отчетности и обязательны для исполнения всеми хозяйствующими субъектами РФ.

Актуальный перечень ПБУ см. в этой статье.

Учетная политика организации – положение по бухгалтерскому учету ПБУ 1/2008, которое устанавливает правила ее формирования, утверждено приказом Минфина России от 06.10.2008 № 106н. Она составляется главным бухгалтером и утверждается руководителем компании.

Алгоритм формирования данного документа вы найдете в статье «Как составить учетную политику организации (2022)?».

Рассмотрим основные ПБУ, на которые надо опираться при составлении учетной политики организации.

Учет МПЗ: ФСБУ 5/2019

ФСБУ 5/2019 нужно применять с 2021 года вместо ПБУ 5/01. Новый стандарт регламентирует порядок учета материально-производственных запасов (МПЗ) компании.

- материалы, сырье;

- товары для перепродажи;

- готовую продукцию.

Учет поступающих активов ведется по их себестоимости, которая включает стоимость поступления, согласованную покупателем и поставщиком, и все накладные расходы, связанные с приобретением данных активов. При этом микропредприятия могут учитывать сопутствующие затраты в составе текущих расходов. Остальные компании, ведущие упрощенный бухгалтерский учет, могут относить такие расходы в состав текущих при условии отсутствия существенных материально-производственных остатков.

О том, кому разрешено вести упрощенный бухучет, читайте в статье «Особенности бухгалтерского учета на малых предприятиях».

ВАЖНО! Компании, которые вправе применять упрощенный вариант ведения бухучета, могут предусмотреть в своей политике простой способ учета, без использования двойной записи (п. 6.1 разд. 2 ПБУ 1/2008).

Выбытие МПЗ может осуществляться:

- по средней себестоимости;

- по себестоимости каждой единицы;

- методом ФИФО (сначала списывается актив, первым принятый на учет).

Как применять на практике ФСБУ 5/2020 и какие нюансы учесть при внесении изменений в учетную политику на 2021 год, разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Учет основных средств: ФСБУ 6/2020 (после 01.01.2022)

Сейчас учет ОС регламентирует ПБУ 6/01. С 01.01.2022 оно утратит силу, его заменят два новых ФСБУ: 6/2020 по ОС и 26/2020 по капвложениям.

Что в связи с этим нужно будет поменять в учете, разъяснили эксперты КонсультантПлюс. Посмотреть комментарии можно бесплатно, получив пробный доступ к системе.

Согласно ФСБУ 6/2020 срок полезного использования (СПИ) объектов зависит:

- от ожидаемого периода эксплуатации,

- ожидаемого физического износа;

- ожидаемого морального износа,

- планов по замене и модернизации основных средств.

При этом объекты можно учитывать в составе МПЗ по стоимости, устанавливаемой налогоплательщиком самостоятельно.

Первоначальная стоимость — это сумма капитальных вложений в объект. В них включают:

- договорную стоимость актива, подлежащую уплате поставщику;

- стоимость активов, списываемую или амортизируемую в связи с их использованием при осуществлении капвложений;

- зарплату с отчислениями на обязательное соцстрахование, начисленную работникам, принимающим участие в осуществлении капвложений;

- оценочное обязательство, в т. ч. по будущему демонтажу, утилизации имущества и восстановлению окружающей среды.

Стоимость ОС погашается ежемесячно путем начисления амортизации. Амортизация рассчитывается:

- линейным способом;

- методом уменьшаемого остатка;

- пропорционально объему выпущенной продукции.

ВНИМАНИЕ! Изменения произошли в расчете базы для начисления амортизации, теперь последнюю считают не от первоначальной или восстановительной стоимости, а от разницы между балансовой и ликвидационной стоимостью. Последний показатель выступает очередным новшеством, введенным стандартом. Согласно ФСБУ 6/2020 ликвидационная стоимость — это ориентировочная стоимость активов, которые останутся после ликвидации объекта ОС, за минусом затрат на демонтаж, утилизацию и прочее выбытие.

При этом организации с упрощенным бухучетом и отчетностью могут списывать сумму амортизации или один раз в год 31 декабря, или периодически в течение года в сроки, указанные в ее учетной политике. А стоимостную оценку производственного и хозяйственного инвентаря списывать в амортизационные отчисления единовременно по факту принятия к учету.

ВНИМАНИЕ! С 2022 года компании обязаны проводить проверку на предмет обесценения основных средств согласно ФСБУ 6/2020. Таким образом, в бухгалтерской отчетности активы не смогут быть учтены по завышенной стоимости.

Выбытие ОС возможно различными способами: путем продажи, списания, вклада в УК другой фирмы, дарения и т. д. (п. 29 ПБУ 6/01). При реализации объекта ОС выручка признается прочим доходом, а связанные с продажей затраты относятся в состав прочих расходов.

Особенности применения ПБУ 6/01 изучайте в этой статье.

Учет доходов организации: ПБУ 9/99

Доходы — улучшение экономических показателей предприятия вследствие поступления активов (денежных средств, МПЗ и т. д.), а также уменьшения его обязательств, приводящее к увеличению капитала данного субъекта. При этом вклады его участников в уставный капитал в расчет не принимаются.

Согласно ПБУ 9/99 доходы делятся:

- На те, которые возникли от обычных видов деятельности. Это, как правило, выручка (п. 5 ПБУ 9/99).

- Прочие: поступления от аренды, реализации ОС, поступление процентов, неустоек, активов в дар, курсовые разницы и др. (п. 7 ПБУ 9/99).

Выручка признается при соблюдении следующих условий:

- Компания имеет право на получение дохода согласно договору (или на ином основании).

- Сумма выручки четко определена.

- Есть уверенность, что в результате сделки произойдет увеличение экономических выгод фирмы.

- Право владения на актив перешло к покупателю.

- Сумма расходов, связанных с получением дохода, определена.

ВАЖНО! Если хотя бы одно из перечисленных условий не соблюдено, активы, поступившие во исполнение обязательств, признаются в бухучете как кредиторская задолженность.

Компании, ведущие упрощенный бухучет, вправе признавать выручку кассовым методом.

Образец учетной политики для предприятий на УСН подготовили эксперты К+. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Учет расходов организации: ПБУ 10/99

К расходам согласно ПБУ 10/99 относится снижение экономических выгод вследствие выбытия денежных средств или активов, а также возникновения обязательств, приводящих к уменьшению капитала компании. При этом не учитывается уменьшение уставного капитала, согласованное учредителями.

Расходы делятся на две категории:

- По обычным видам деятельности: расходы, напрямую связанные с производством или продажами (п. 5 ПБУ 10/99).

- Прочие: расходы на аренду помещений, услуги кредитных организаций, штрафные санкции и проценты к оплате и т. д. (п. 11 ПБУ 10/99).

Расходы по обычным видам деятельности подразделяются на следующие статьи затрат (п. 8 ПБУ 10/99):

- материальные расходы;

- амортизация;

- расходы на соц. нужды;

- заработная плата;

- прочие затраты.

При этом в целях управленческого учета компания вправе составлять дополнительные статьи затрат на свое усмотрение.

Расход признается, если соблюдаются следующие условия:

- расход производится согласно конкретному договору (или по требованию законодательства), а также в соответствии с деловым оборотом;

- сумма расходов четко определена;

- есть уверенность, что произойдет уменьшение экономических выгод.

ВАЖНО! Если хотя бы 1 из перечисленных пунктов не выполняется, компания обязана учитывать такие расходы в составе дебиторской задолженности.

Итоги

ПБУ — это нормативно-правовые акты, которые устанавливают порядок ведения бухгалтерского учета в коммерческих организациях и являются обязательными для исполнения всеми хозсубъектами РФ. Они содержат общие требования к бухгалтерскому учету компаний и поясняются методическими рекомендациями и письмами Минфина и ФНС России.

Вся информация о порядке ведения бухгалтерского (и налогового) учета должна быть зафиксирована в учетной политике организации – положения по бухгалтерскому учету составляют правовую основу этого документа.

О порядке составления налоговой политики компании читайте в статье «Как составить налоговую политику организации?».

О том, чем бухучет отличается от налогового учета, вам расскажет статья «Разница между бухгалтерским и налоговым учетом».

Составление учетной политики организации в 2021 году в 1С:Бухгалтерии 8

Что такое учетная политика и зачем она нужна

В настоящее время федеральными стандартами бухгалтерского учета предусматривается сразу несколько способов применения счетов бухучета, оценки активов и обязательств, погашения их стоимости, проведения инвентаризации и осуществления документооборота. Организации не вправе произвольно применять все эти способы параллельно друг с другом и должны из всей совокупности методов ведения бухучета выбрать те, которые подходят лично им. Выбранные способы ведения бухучета закрепляются в таком обязательном документе, как учетная политика организации.

В самом общем виде учетная политика – это избранные организацией методы и способы группировки и оценки фактов хозяйственной деятельности, амортизации основных средств, применения регистров бухучета, а также обработки информации.

Учетная политика позволяет ответить на вопрос, каким именно образом та или иная организация учитывает свои затраты, оценивает ОС, НМА, производственные запасы, незавершенное производство, готовую продукцию и признает прибыль от продажи продукции. В ней закрепляются все применяемые организацией методы первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

Отсутствие учетной политики вызывает затруднения в определении того, насколько правильно организация ведет оценку своих активов, затрат, прибыли и в конечном счете рассчитывает и уплачивает налоги.

В связи с этим учетная политика обязательна для всех без исключения организаций, осуществляющих экономическую деятельность и обязанных вести бухгалтерский учет.

Несоблюдение правил учетной политики расценивается как грубое нарушение правил учета доходов и расходов по ст. 120 НК РФ. Минимальный штраф по данной норме составляет 10 000 рублей. Максимальный же штраф, который назначается за несоблюдение учетной политики, приведшее к занижению налоговой базы, составляет 20% от суммы неуплаченного налога, но не менее 40 000 рублей.

Как сформировать и утвердить учетную политику организации в 2021 году

Учетную политику организация формирует самостоятельно, но с соблюдением ряда обязательных требований. Данные требования установлены в том числе положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденным приказом Минфина от 06.10.2008 № 106н.

Так, в отношении каждого объекта выбирается один из способов ведения бухучета, допускаемых федеральными стандартами.

Если по какому-либо объекту способ ведения учета стандартами не установлен, то организация вправе самостоятельно его разработать и утвердить (ч. 4 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»). По общему правилу организация выбирает способы ведения бухучета независимо от всех прочих организаций.

Но если головная организация утверждает собственные стандарты бухгалтерского учета, обязательные к применению его дочерними предприятиями, то дочерние общества обязаны выбрать способы ведения бухгалтерского учета исключительно исходя из утвержденных организацией стандартов (п. 5.1 приказа Минфина от 06.10.2008 № 106н).

В свою очередь организации, применяющие упрощенные способы учета, при отсутствии в ПБУ соответствующих способов учета по конкретному вопросу вправе формировать учетную политику, руководствуясь исключительно требованием рациональности.

При этом учетная политика каждой организации в обязательном порядке должна содержать следующие элементы (п. 4 приказа Минфина от 06.10.2008 № 106н):

- рабочий план счетов бухучета. Этот план должен включать в себя синтетические и аналитические счета, необходимые для ведения учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухотчетности;

- конкретные способы оценки активов и обязательств организации;

- порядок проведения инвентаризации;

- правила документооборота и контроля за всеми хозяйственными операциями.

Учетная политика организации формируется главным бухгалтером и утверждается руководителем организации соответствующей организационно-распорядительной документацией. В частности, учетная политика может утверждаться приказом или распоряжением генерального директора организации (п. 8 приказа Минфина от 06.10.2008 № 106н).

Все существенные способы ведения бухучета, утвержденные в учетной политике, подлежат раскрытию в бухгалтерской (финансовой) отчетности организации.

При этом в промежуточной бухотчетности информацию об учетной политике организации указывать не обязательно. Исключения составляют случаи внесения изменений в учетную политику (приказ Минфина от 28.04.2017 № 69н).

Порядок применения и изменения учетной политики в 2021 году

Учетная политика должна применяться последовательно из года в год. Утвержденная организацией учетная политика обязательна к применению всеми ее филиалами, представительствами и иными подразделениями, включая выделенные на отдельный баланс, независимо от их места нахождения.

Вновь созданные организации и организации, возникшие в результате реорганизации, должны разработать и утвердить учетную политику не позднее 90 дней со дня своей госрегистрации. В таких случаях учетная политика будет считаться применяемой со дня такой регистрации.

При этом в ряде случаев организация может вносить в свою учетную политику изменения. Так, изменение учетной политики допускается в следующих случаях (ч. 6 ст. 8 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- изменение законодательных требований и стандартов бухучета;

- разработка или выбор нового способа ведения учета, применение которого приводит к повышению качества информации об объекте учета;

- существенное изменение условий деятельности организации.

Изменение учетной политики производится с начала отчетного года. Все изменения вносятся на основании распоряжения или приказа директора организации.

Последствия изменений, способные оказать существенное влияние на финансовое положение организации, должны оцениваться в денежном выражении. Оценка производится на дату, с которой применяется измененный способ ведения бухгалтерского учета (п. 13 приказа Минфина от 06.10.2008 № 106н).

Изменения, способные оказать существенное влияние на финансовое положение организации, подлежат обособленному раскрытию в бухгалтерской отчетности.

Кроме того, при изменении учетной политики организация должна указать причину и содержание таких изменений, суммы корректировок, связанных с изменением учетной политики, по каждой статье отчетности, а также сумму соответствующей корректировки, относящейся к прошлым отчетным периодам (п. 21 приказа Минфина от 06.10.2008 № 106н).

Как настроить и распечатать учетную политику организации в «1С:Бухгалтерии 8»

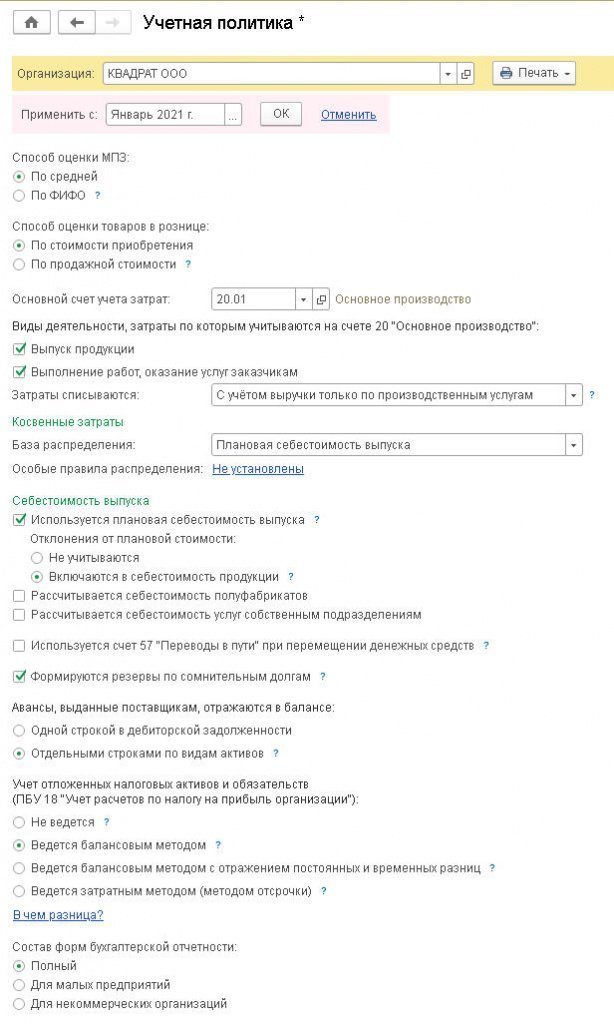

В «1С:Бухгалтерии 8» редакции 3.0 настройки учетной политики выполняются в форме Учетная политика (рис. 1).

Рис. 1. Регистр «Учетная политика»

Перейти к форме можно из раздела Главное либо непосредственно из карточки организации по гиперссылке Учетная политика.

Выполненные настройки сохраняются в виде записи регистра сведений Учетная политика и действуют начиная с даты, указанной в поле Применять с. Каждая запись регистра характеризует состояние учетной политики организации за определенный период. Перейти к списку настроек учетной политики можно по гиперссылке История изменений.

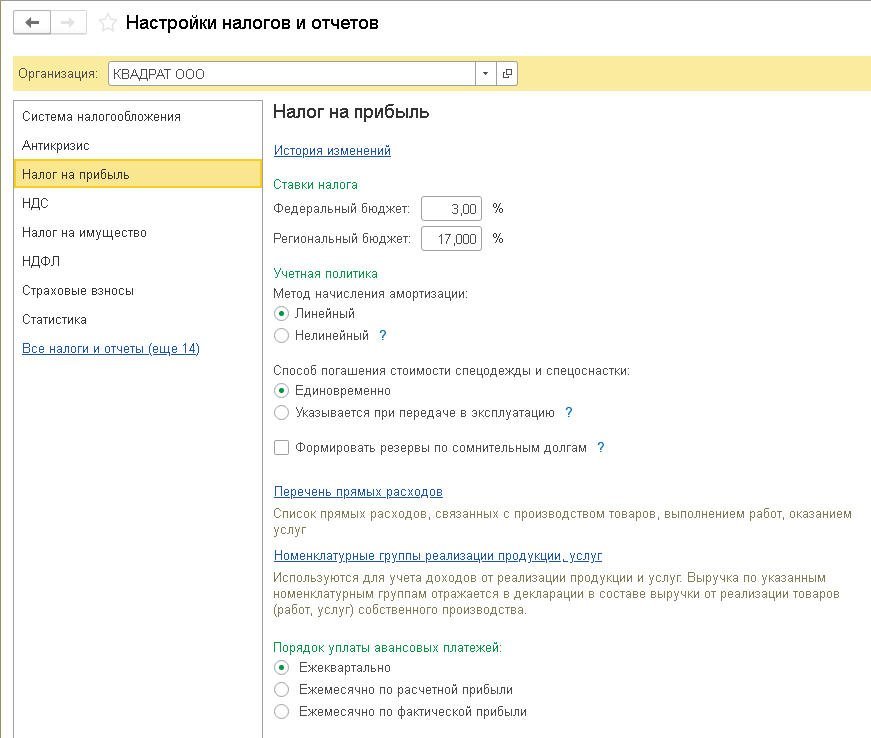

Учетная политика определяет правила бухгалтерского учета. Настройки для целей налогового учета выполняются в отдельной форме Настройки налогов и отчетов (рис. 2), которая доступна из раздела Главное по гиперссылке Налоги и отчеты.

Рис. 2. Настройки налогов

Программа позволяет сформировать комплект макетов печатных форм приказа об учетной политике вместе с приложениями в соответствии с заданными настройками.

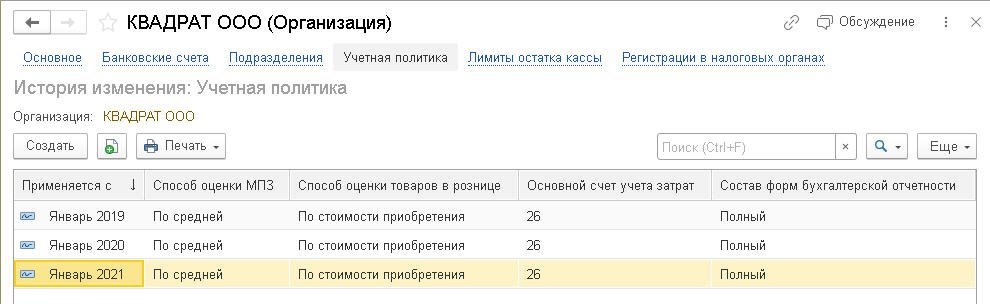

Это можно сделать по кнопке Печать из формы Учетная политика (рис. 1) либо из списка настроек учетной политики, предварительно выделив курсором требуемую запись регистра Учетная политика (рис. 3).

Рис. 3. Список настроек учетной политики

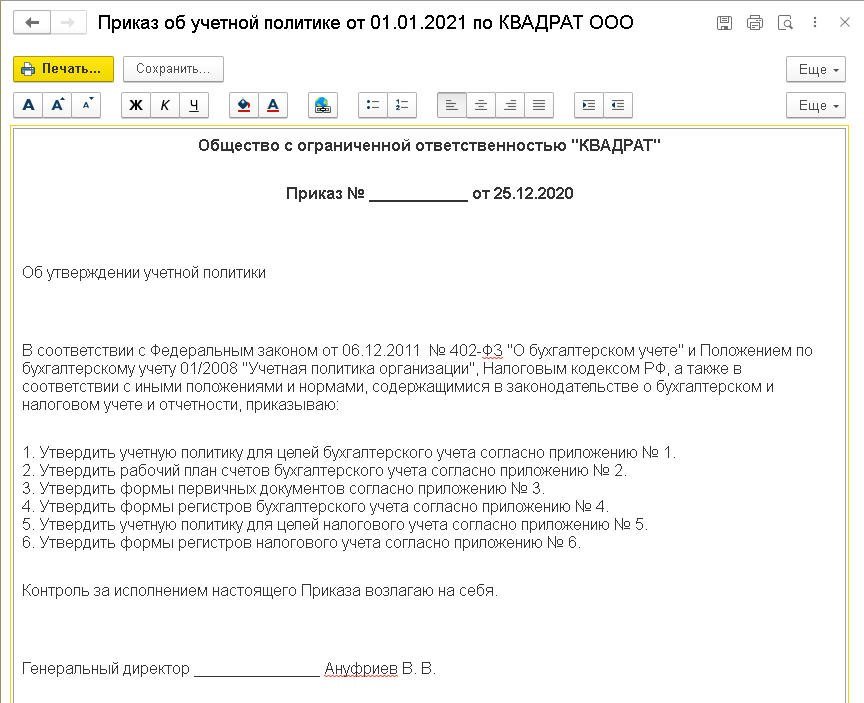

Программа предлагает следующий комплект макетов печатных форм:

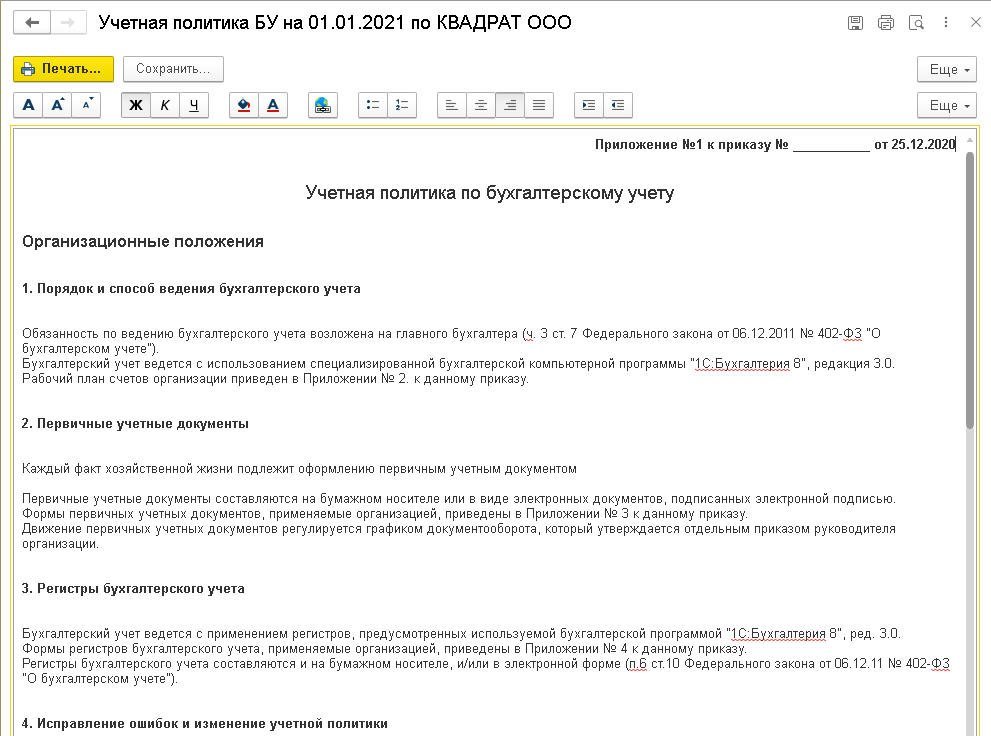

Приказ об учетной политике (рис. 4);

Учетная политика по бухгалтерскому учету (Приложение № 1 к Приказу);

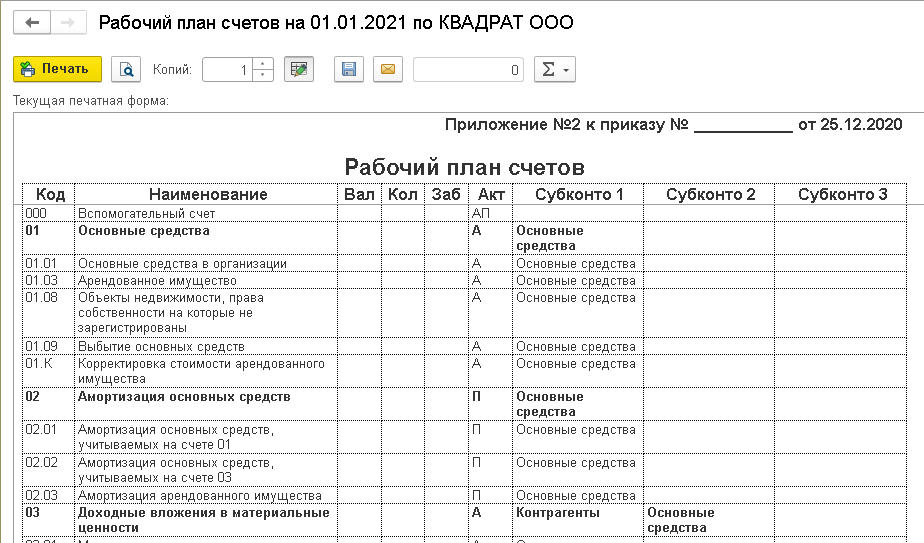

Рабочий план счетов (Приложение № 2 к Приказу);

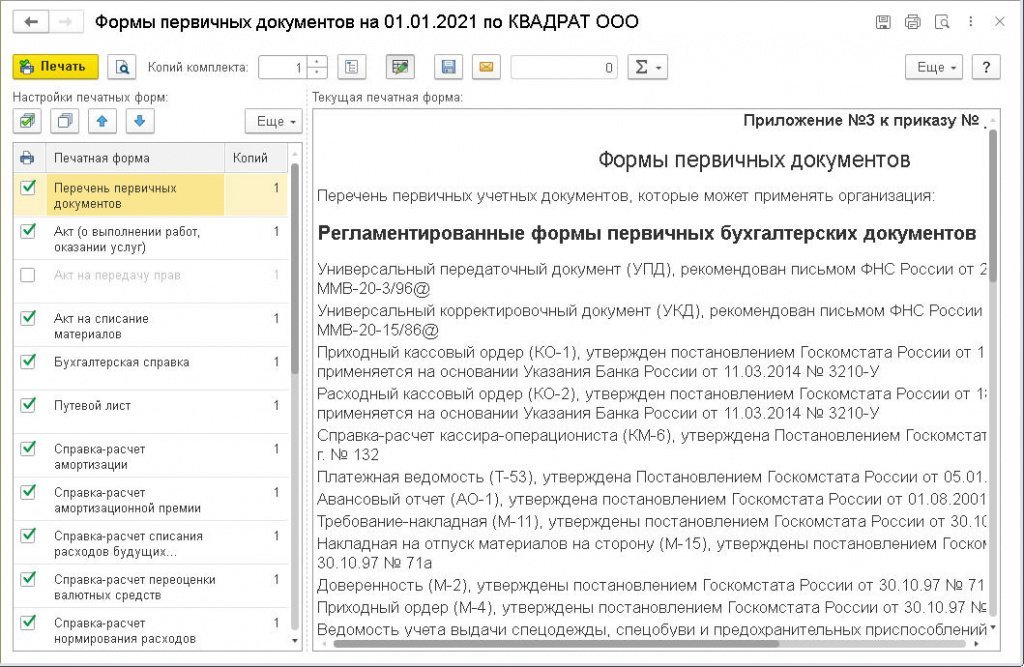

Формы первичных документов (Приложение № 3 к Приказу);

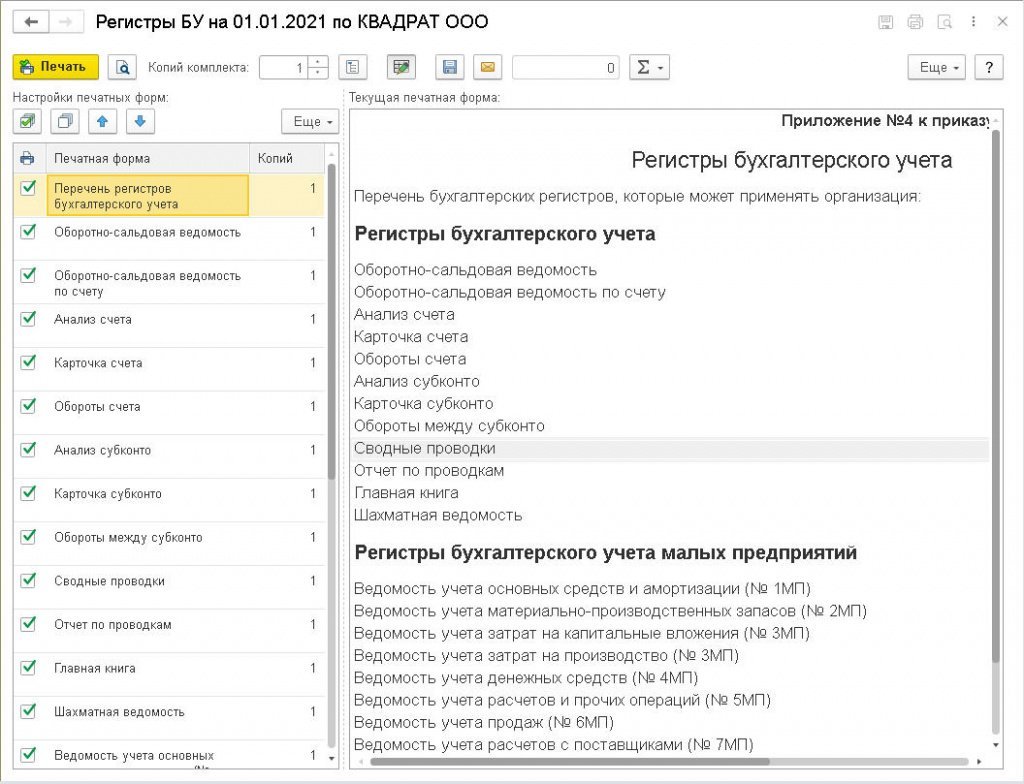

Регистры бухгалтерского учета (Приложение № 4 к Приказу);

Учетная политика по налоговому учету (Приложение № 5 к Приказу);

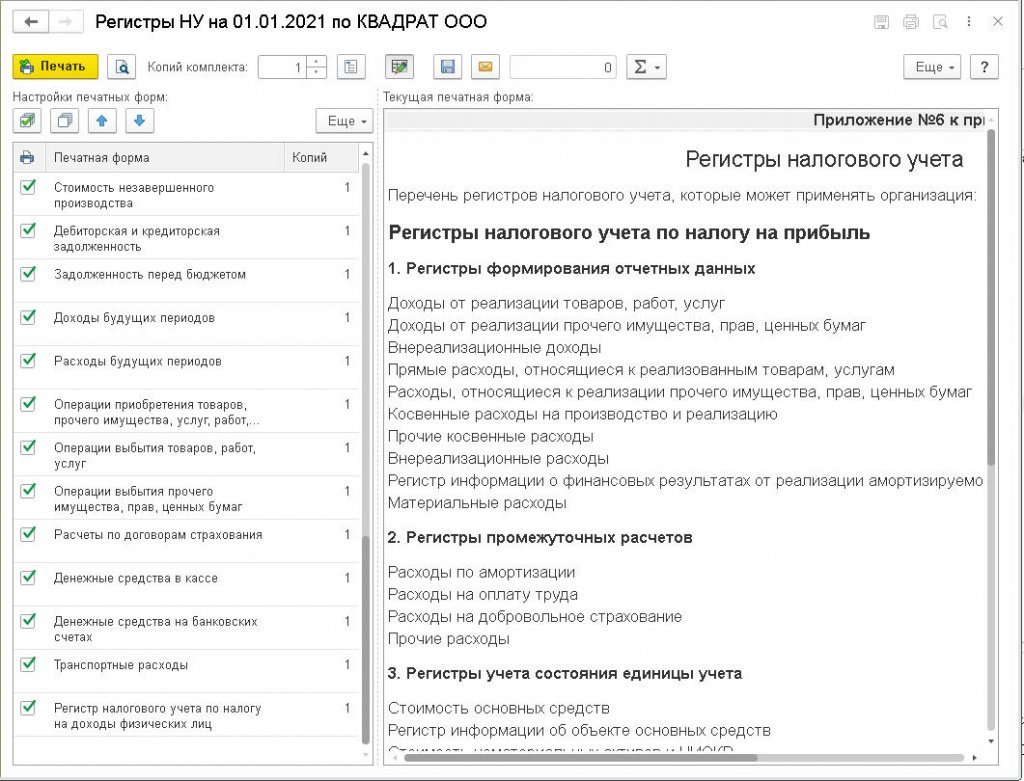

Регистры налогового учета (Приложение № 6 к Приказу).

Рис. 4. Макет Приказа

Состав разделов и подразделов учетной политики для целей бухгалтерского и налогового учета (Приложения № 1 и № 5) зависит от используемой функциональности программы в целом (раздел Главное – Функциональность), а также от применяемой системы налогообложения и выполненных настроек учетной политики для конкретной организации. Например:

если в организации не используются нематериальные активы и в программе отключена соответствующая функциональность по учету НМА (форма Функциональность программы – Нематериальные активы), то в макетах печатных форм Учетная политика по бухгалтерскому учету и Учетная политика по налоговому учету будут отсутствовать подразделы, относящиеся к учету НМА и НИОКР;

если в программе отключена функциональность по учету спецодежды, оборудования и инструментов (форма Функциональность программы – Запасы), то в макете Учетная политика по налоговому учету будет отсутствовать подраздел, посвященный учету таких спецпредметов для целей налогообложения прибыли;

если организация не выпускает продукцию и не выполняет работы производственного характера, то в макетах печатных форм учетной политики по бухгалтерскому и налоговому учету будут отсутствовать подразделы, посвященные незавершенному производству и готовой продукции;

если организация применяет упрощенную систему налогообложения, то в макете Учетная политика по налоговому учету будет содержаться только раздел Налог на доходы физических лиц, а в макете Регистры налогового учета будут отсутствовать формы регистров налогового учета по налогу на прибыль;

раздел Налоговый учет по налогу на добавленную стоимость будет включен в макет учетной политики по налоговому учету, только если организация ведет раздельный учет НДС.

Обратите внимание, что предлагаемые варианты макетов печатных форм Учетная политика по бухгалтерскому учету (Приложение № 1) и Учетная политика по налоговому учету (Приложение № 5) ориентированы прежде всего на предприятия малого бизнеса и формируются по принципу разумного и необходимого минимума.

Пользователь самостоятельно может внести любые дополнения в макеты печатных форм бухгалтерской и/или налоговой учетной политики. Для этого в командной панели формы предназначены кнопки редактирования (рис. 5).

Рис. 5. Фрагмент макета печатной формы бухгалтерской учетной политики

Некоторые положения учетной политики отражены в макетах по умолчанию и при необходимости должны быть отредактированы пользователем.

Например, если с нового года в организации поменялись методы определения прямых расходов, то в регистре Настройки налогов и отчетов в разделе Налог на прибыль (рис. 2) следует перейти по гиперссылке Перечень прямых расходов и указать правила, отличные от правил, установленных для предыдущего налогового периода. Помимо этого, указанные изменения надо отразить в Приложении № 5 к Приказу.

При помощи кнопки Сохранить скорректированные макеты учетной политики (Приложения № 1 и № 5) можно сохранить в файл в формате htm. В этом же формате можно сохранить и сам приказ.

Рабочий план счетов оформляется в виде Приложения № 2 к Приказу об учетной политике (рис. 6).

Рис. 6. Фрагмент Плана счетов

В Приложении № 3 к Приказу об учетной политике представлены перечень и формы применяемых организацией первичных учетных документов (рис. 7).

Рис. 7. Формы первичных документов

В перечне первичных учетных документов содержатся как регламентированные законодательством формы (например, универсальный корректировочный документ, приходный кассовый ордер (КО-1), товарная накладная ТОРГ-12 и т. д.), так и другие формы, реализованные в программе (например, акт на списание материалов, разнообразные справки-расчеты и т. д.). Печатные формы первичных документов, не регламентированных законодательством, по умолчанию помечены флагами в настройках печатных форм и автоматически включаются в Приложение № 3 при печати.

Если какая-либо форма не используется организацией, ее следует убрать из перечня. Если эта форма нерегламентированная, то в настройках печатных форм потребуется отключить соответствующий флаг.

Перечень и формы используемых организацией регистров бухгалтерского учета включены в Приложение № 4 к Приказу об учетной политике (рис. 8).

Рис. 8. Регистры бухгалтерского учета

Перечень и формы регистров налогового учета представлены в Приложении № 6 (рис. 9).

Рис. 9. Регистры налогового учета

Неиспользуемые регистры бухгалтерского и налогового учета следует удалить из перечня и отключить соответствующие флаги в настройках печатных форм.

При внесении дополнений или изменений в учетную политику проще всего распечатать новый приказ об учетной политике с новым комплектом приложений к нему. Либо можно отредактировать предлагаемые файлы и оформить приказ о дополнении в учетную политику с внесением нового раздела или с изменением формулировки уже существующего раздела учетной политики организации.