Эмиссия

Эмиссия это изготовление и выпуск в обращение денег (наличных и безналичных), банковских карт или ценных бумаг, в результате чего увеличивается их общая масса, имеющаяся в обороте.

- Денежная эмиссия

- Дополнительная эмиссия акций

- Стандарты эмиссии ценных бумаг

- Эмиссия облигаций

Монопольным правом эмиссии наличных денег обладает Центробанк России. Ее цель – обеспечение экономики платежными средствами. Эмиссию безналичных средств могут осуществлять коммерческие банки с целью удовлетворения дополнительной потребности субъектов рынка в оборотных средствах. Эмиссию ценных бумаг могут осуществлять юридические лица, органы исполнительной власти или местного самоуправления. Ее цель – привлечение дополнительных денежных средств. Эмиссию банковских карт осуществляют коммерческие банки и международные платежные системы с целью расширения клиентской базы.

Денежная эмиссия

Денежная эмиссия проводится ЦБ РФ через его расчетно-кассовые центры в разных регионах страны. Для этого в РКЦ открываются оборотные кассы и резервные фонды. Чеканка монет и печать банкнот в физическом исполнении производится на специализированных предприятиях – ОАО «Гознак», московском и санкт-петербургском монетных дворах, в специальных типографиях. Существует три формы денежной эмиссии:

– депозитная – увеличение ЦБ РФ своих кредитных вложений выдачей ссуд, повышающих остатки на счетах;

– бюджетная – выпуск средств на покрытие дефицита государственного бюджета путем приобретения центральным банком государственных ценных бумаг;

– банкнотная эмиссия денег – выпуск банкнот и монет.

Дополнительная эмиссия акций

Дополнительная эмиссия акций производится коммерческими организациями с целью формирования или увеличения уставного капитала, реорганизации акционерного общества, изменения объема прав, предоставленных ранее выпущенными ценными бумагами, пополнения капитала или привлечения инвестиций.

При эмиссии акций выполняется следующий порядок действий:

– принятие решения;

– утверждение решения;

– государственная регистрация выпуска акций;

– размещение акций – передача ценных бумаг владельцам;

– государственная регистрация отчета об итогах выпуска акций.

Стандарты эмиссии ценных бумаг

Стандарты эмиссии ценных бумаг определены в Приказе ФСФР России от 04.07.2013 N 13-55/пз-н “Об утверждении Стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг”, а также “Положением о стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг”, утвержденным Банком России 11.08.2014 N 428-П.

Эмиссия облигаций

Облигация – ценная бумага, дающая своему владельцу право получить от эмитента в оговоренный срок её номинальную стоимость деньгами или в виде имущественного эквивалента. Порядок эмиссии такой же, как при выпуске других ценных бумаг, но при этом должны быть соблюдены следующие условия:

– номинальная стоимость облигаций не должна быть больше номинала уставного капитала акционерного общества;

– эмиссию можно совершать после полной оплаты этого капитала;

– полная эмиссия облигаций без обеспечения может проводиться только через 2 года после регистрации АО и при утверждении к этому моменту 2 годовых балансов общества;

– АО не должно размещать облигации, возможные к конвертации в акции, если их количество меньше количества акций, которые можно приобрести по облигациям.

Совет от Сравни.ру: Планируя выпуск акций или облигаций, руководству акционерного общества стоит обратиться за консультацией к юристам.

Что такое эмиссия денег, кто и зачем ее проводит

Простой вопрос о том, почему нельзя напечатать столько денег, сколько нам всем нужно, имеет совсем непростой ответ. Давайте разбираться, что такое эмиссия денег простыми словами, кто ее осуществляет и зачем, какие проблемы могут возникнуть в экономике, если не контролировать работу печатного станка.

Понятие и цели

Эмиссия не то же самое, что выпуск (хотя именно так и переводится с латинского).

Выпуск денег – это непрекращающийся ежедневный процесс введения наличных и безналичных денег в оборот. Например, выдача и погашение кредитов, обмен изношенных банкнот на новые и пр. Все это не сопровождается увеличением денежной массы в экономике.

Эмиссия денег означает прирост денежной массы, который сопровождается увеличением наличности в обращении и безналичных средств на счетах коммерческих банков. Бесконтрольное ее проведение может привести к серьезным последствиям для государства, поэтому такая деятельность жестко регулируется со стороны государственных финансовых структур.

Цели денежной эмиссии:

- Поддержание оптимального соотношения между реальным объемом производства товаров, работ, услуг и объемом денежной массы.

- Стимулирование развития определенных отраслей через инвестирование.

- Стимулирование спроса и предложения через внедрение государственных программ социальной направленности.

- Влияние на курс национальной валюты и ее покупательскую способность.

- Покрытие дефицита государственного бюджета.

В России главным регулятором и эмитентом денег является Банк России. Основной его целью является защита и обеспечение устойчивости нашей национальной валюты – рубля. Для ее достижения ЦБ РФ разрабатывает денежно-кредитную политику и следит за ее исполнением.

Принципы денежной эмиссии в РФ:

- Монопольная функция Банка России. Только он имеет право выпускать денежные банкноты и монеты в обращение, изымать их из оборота. Решение о сроках и объеме выпуска принимает совет директоров ЦБ РФ.

- Единственная законная валюта на территории России для проведения любых видов платежей – российский рубль.

- Нет привязки рубля к золоту и другим драгоценным металлам.

- Рубли обмениваются в любом количестве на всей территории страны.

- Денежная масса (бумажные деньги и монеты) в России обеспечена активами Центробанка.

Сам процесс производства денежных средств состоит в печати банкнот и чеканке монет. Он полностью осуществляется на территории нашей страны, на двух Монетных дворах – Московском и Санкт-Петербургском. Заказчиком выступает государство в лице Госзнака. Процесс жестко регламентируется, чтобы не допустить появления излишнего объема. Госзнак также разрабатывает дизайн купюр и монет, внедряет технологии защиты от подделки. Монетные дворы чеканят еще медали, памятные и инвестиционные монеты из драгоценных металлов.

Виды денежной эмиссии

Различают два вида денежной эмиссии – наличную и безналичную. Первая осуществляется только Центробанком РФ через свои региональные расчетно-кассовые центры (РКЦ). Вторая – Центробанком и коммерческими банками.

Наличная

Сопровождается увеличением объема денежной наличности (купюр и монет) в хозяйственном обороте. Основные факторы, которые вызывают необходимость проведения наличной эмиссии:

- повышение заработных плат,

- рост товарооборота,

- рост цен,

- иногда кризисные явления в экономике приводят к росту спроса на наличные деньги.

В этом случае главным остается правильно определить необходимый объем. ЦБ РФ делает это после тщательного финансового анализа и построения прогнозов.

По данным ЦБ РФ на 1.04.2021 объем наличной денежной массы в обращении составил 13,336 трлн руб., что на 99,3 млрд руб. меньше, чем месяц назад. В 2020 г. произошел рост на 2,8 трлн руб. по сравнению с годом ранее. А самый пик пришелся на 2-й квартал, когда ввели ограничения из-за пандемии. Это еще раз доказывает, что спрос на наличность возрастает в периоды кризисов.

Безналичная

Это основа всей денежной эмиссии страны. Ее могут проводить, как ЦБ РФ через кредитование коммерческих банков по ключевой ставке, так и коммерческие банки через кредитование предприятий, друг друга, население. Безналичная эмиссия значительно больше наличной. Сопровождается увеличением денег на банковских счетах.

Безналичные деньги легко превращаются в наличные и наоборот. Например, клиент банка открывает депозит и вносит на него наличность – происходит трансформация наличных средств в безналичные. Через какое-то время он решает снять некоторую сумму – обратная трансформация.

По заявлению Э. Набиуллиной в 2020 г. выросла доля безналичных платежей в России на 6 % по сравнению с 2019 г. и достигла 70 %. И в этом случае катализатором стал коронавирус и связанные с ним ограничения.

Механизм проведения

Посмотрим, как происходит эмиссионный процесс в нашей стране. Первичным является именно безналичный вид и только потом он переводится в наличный:

- Центробанк выдает кредиты коммерческим банкам. Средства зачисляются на их корреспондентские счета. Сумма всех выданных кредитов должна соответствовать сумме активов ЦБ РФ.

- Кроме кредитов безналичные деньги вводятся в оборот через покупку Центробанком иностранной валюты для пополнения золотовалютных резервов, получение выручки от использования собственности за границей, иностранных инвестиций и кредитов международных организаций.

- Коммерческие банки также участвуют в процессе путем выдачи кредитов предприятиям, другим финансовым организациям.

Организация наличного денежного обращения регулируется Федеральным законом “О Центральном Банке Российской Федерации (Банке России)” от 10.07.2002. Размер наличной эмиссии определяется через потребность в ней коммерческих банков, а та в свою очередь определяется потребностью физических и юридических лиц.

Центробанк выступает главным эмитентом. Чтобы в регионах всегда был запас наличности, ЦБ создал в каждой области расчетно-кассовые центры, где обслуживаются коммерческие банки.

Процесс наличной эмиссии проходит так:

- В РКЦ создается резервный фонд и оборотная касса. В резерве хранится сумма наличности на случай, если в данном регионе возрастет в ней потребность. Эти деньги пока не введены в оборот и не считаются полноценными деньгами.

- В оборотной кассе постоянно происходит движение денег – поступают от коммерческих банков и выдаются им же. Это деньги в обороте.

- Если сумма поступившей наличности больше суммы выданной, то излишек переводится в резервный фонд.

- Если у коммерческих банков возрастает потребность в наличности и возникает ситуация, когда сумма поступивших денег меньше выданной суммы, то РКЦ проводит эмиссию – переводит наличность из резерва в оборотную кассу. Процесс согласовывается с Управлением ЦБ РФ. Правление Центробанка ежедневно составляет эмиссионный баланс.

Заключение

Как бы было замечательно, если бы Центробанк проводил эмиссию по первому требованию коммерческих банков. Довольны банки, что могут выдать много кредитов. Довольны клиенты, что могут получить деньги на свои нужды. Но так не бывает.

Чрезмерная эмиссия опасна для экономики. Большой поток свободных денег делает их доступнее. В результате, повышается спрос на товары, работы и услуги. Повышение спроса приводит к повышению предложения. Но, если предложение не может удовлетворить спрос, то происходит увеличение цен. Необеспеченная товарами эмиссия денег может привести к инфляции и всем вытекающим из нее последствиям: снижению реальных доходов населения, замедлению роста экономики, росту социальной напряженности в обществе и пр.

Следовательно, эмиссия должна быть контролируемой и обоснованной экономическими исследованиями, а проводится – в условиях стабильного роста производства.

Денежная эмиссия и выпуск денег в хозяйственный оборот

8.1. Денежная эмиссия и ее формы. Отличие эмиссии от выпуска денег в хозяйственный оборот

Денежная эмиссия (лат. emissio – выпуск) – создание и поступление в денежный оборот различных платежных средств.

Поскольку набор платежных средств, используемых в хозяйственном обороте и эмитируемых его участниками, может быть достаточно велик и разнообразен в стоимостной форме (по номиналу и по сумме, а также в своей оценке исчислен в деньгах), то денежная эмиссия как процесс предстает в широком смысле.

Денежная эмиссия в узком смысле – создание национальных валют банковской системой (в том числе центральными банками) и казначействами отдельных государств.

Понятие денежной эмиссии, таким образом, неоднородно.

Под собственно денежной эмиссией понимается выпуск в обращение дополнительного количества денежных знаков и платежных средств, приводящий к росту денежной массы.

Денежную эмиссию обусловливают следующие факторы.

- Увеличение и расширение товарной массы, рост товарного производства под влиянием увеличения числа субъектов рыночных отношений, активность и организованность производства и торговли, увеличивающие товарное предложение и снижающие при этом порчу и потерю товаров, а также другие факторы, действующие при прочих равных условиях.

- Рост цен, не связанный с изменением свойств и качества товаров и услуг: спекулятивные операции участников денежного оборота, неадекватная налоговая политика государства при отсутствии конкретных условий формирования цен, появление различного рода посредников, усиление влияния монопольных цен или криминальной среды.

- Снижение скорости обращения денег: увеличение доли наличных денег в структуре денежной массы и сбережений населения, слабая организация производства и торговли, дефицит и неадекватность товарного предложения, политические и административные ограничения, общие и системные риски.

Под действием этих факторов формируются условия, неизменно вызывающие неоднородность денежной эмиссии и соответственно различные формы денежной эмиссии.

Денежную эмиссию можно рассматривать как создание различных платежных средств в наличной и безналичной формах.

При адекватной реакции государства в лице центрального банка на прогнозируемую динамику денежного оборота денежная эмиссия выступает в организованной форме. При отсутствии соответствующей реакции эмиссия принимает неорганизованную, стихийную форму.

Часто в соответствии с принятым законодательством (утвержденным парламентом законом о государственном бюджете) объемы денежной эмиссии приобретают официальную форму. Если же денежная эмиссия осуществлена без учета или в нарушение принятого законодательства, она принимает неофициальную форму.

С точки зрения соблюдения прогнозируемой или отвечающей потребностям экономики динамики объема и структуры денежной массы эмиссия принимает стабилизирующую форму. При наполнении оборота денежными суррогатами эмиссия становится дестабилизирующей.

Депозитная эмиссия денег представляет собой увеличение центральным банком своих кредитных вложений путем выдачи ссуд, повышающих остатки на счетах, т. е. на депозитах кредитных институтов. Безналичные деньги выпускаются в хозяйственный оборот, когда коммерческие банки предоставляют ссуды своим клиентам.

Бюджетная эмиссия денег предстает как выпуск денег на покрытие дефицита государственного бюджета, государственных расходов путем приобретения центральным банком государственных ценных бумаг при их первичном размещении или размещение на вторичном рынке.

Банкнотная эмиссия денег (эмиссия банкнот и монет) непосредственно осуществляется центральными банками, казначейская эмиссия денег (эмиссия казначейских билетов и монет) – казначействами, обладающими эмиссионным правом.

Законодательно установленный порядок выпуска в обращение денежных знаков является составной частью денежной системы государства (эмиссионная система).

Регулирующая эмиссия денег вносит временные корректировки в состав и структуру денежной массы и осуществляется в рамках использования отдельных инструментов денежно-кредитной политики центрального банка.

“Эмиссия денег” и “выпуск денег в хозяйственный оборот” – понятия неравнозначные.

Выпуск денег в современных условиях выступает и как поступление денег в хозяйственный оборот. Хозяйственный оборот представляет собой функционирование экономики отдельного государства под воздействием различных внутренних и внешних хозяйственных явлений.

Выпуск денег под влиянием различных факторов означает распределение платежных средств через кредитные институты (банки) среди участников хозяйственного оборота, испытывающих потребность в деньгах. При активном выпуске платежных средств по сравнению с их возвратом (оттоком) наблюдается тенденция к увеличению денежной массы. Но выпуск денег в хозяйственный оборот происходит постоянно и может не сопровождаться ростом денежной массы.

Большая часть денег (денежной массы) создается посредством расширения кредитов коммерческих банков благодаря увеличению их депозитной основы. Банковская система государства способна создавать и изымать безналичные деньги, реализуя тем самым фундаментальное свойство расширения или сокращения депозитов (безналичных платежных средств) путем многократного увеличения вновь появляющихся свободных резервов, как и многократного сокращения депозитов (безналичных платежных средств) при уменьшении свободных резервов.

Этот процесс получил название депозитной эмиссии, или выпуска денег в хозяйственный оборот путем создания безналичных платежных средств. Вследствие осуществления безналичных расчетов денежные средства на счетах клиентов в банках отражают записи остатков оборотов. Предоставляя кредиты клиентам, банки открывают им счета на суммы выданных кредитов, тем самым формируя долговые требования. Фактически банки превращают долговые требования к своим клиентам в платежные средства. Депозиты мобилизуются клиентами банков посредством поручений по перечислениям в процессе безналичных расчетов. Процесс создания и ликвидации депозитов имеет объективные границы, зависящие от состояния спроса на деньги, ликвидности кредитных институтов (банков), величины их свободных резервов и других факторов.

Эмиссия безналичных денег первична и осуществляется посредством зачисления дополнительно выпускаемых денег на корреспондентские счета в кредитных институтах (банках) в виде кредитов центрального банка или бюджетных ассигнований. Прежде чем наличные деньги появятся в обороте, они должны отражаться в виде записей на депозитных счетах кредитных институтов (банков).

Наличные деньги завозятся в территориальные подразделения центрального банка или непосредственно в кредитные институты и затем предоставляются им взамен списания аналогичной суммы безналичных денег с их корреспондентских счетов.

Таким образом участники хозяйственного оборота получают наличные деньги в виде банкнот и монет при одновременном списании безналичных сумм с их текущих счетов.

Выделяются внешняя и внутренняя безналичная денежная эмиссия.

Источниками внешней безналичной денежной эмиссии (с учетом внутреннего валютного рынка) являются:

- приобретение центральным банком иностранной валюты;

- выручка от использования заграничной собственности;

- получение кредитов от международных финансовых организаций;

- иностранные инвестиции (особенно портфельные);

- покупка-продажа наличной иностранной валюты населением, стимулированная неорганизованным импортом.

Источниками внутренней безналичной денежной эмиссии в границах страны являются предоставляемые банковской системой кредиты:

- экономике;

- государству;

- иностранному государству.

Во всех трех случаях внутренней безналичной денежной эмиссии происходит превращение в платежные средства банковских требований к участникам хозяйственного оборота.

Кредитные институты (банки) могут выдавать кредиты только в пределах имеющихся у них ресурсов, т. е. тех средств, которые они мобилизовали в виде собственного капитала и средств, находящихся на депозитных счетах.

Кредитный характер денежной эмиссии является одним из основополагающих принципов организации денежной системы государства.

В условиях рыночной экономики эмиссионная функция концентрируется и разделяется между участниками хозяйственного оборота как разница между притоком и оттоком платежных средств в рамках двухуровневой банковской системы:

- эмиссия безналичных денег проводится банковской системой (полностью коммерческими банками и частично центральным банком);

- эмиссия наличных денег – центральным банком.

В странах с административно-распределительной системой хозяйства эмиссия безналичных денег осуществлялась на основе кредитных планов путем расширения предоставляемых в соответствии с ними кредитов.

В странах с рыночной моделью экономики, после того как монополия на безналичную денежную эмиссию была разрушена, действие подобного механизма стало невозможным.

Эмиссия денег – понятие и виды денежной эмиссии, система РФ

Деньги в хозяйственном обороте в условиях рынка существовали и существуют всегда. Новые деньги в оборот поступают из банков, создающих их в результате кредитных операций. Вот почему кредитный характер денежной эмиссии является одним из основополагающих принципов организации денежной системы государства.

Понятия «выпуск денег» и «эмиссия денег» – неравнозначны. Выпуск денег в оборот происходит постоянно. Безналичные деньги выпускаются в оборот, когда коммерческие банки предоставляют ссуду своим клиентам. Наличные деньги выпускаются в оборот, когда банки в процессе осуществления кассовых операций выдают их клиентам из своих операционных касс. Однако одновременно клиенты погашают банковские ссуды и сдают наличные деньги в операционные кассы банков. При этом количество денег в обороте может и не увеличиваться.

Под эмиссией же понимается такой выпуск денег в оборот, который приводит к общему увеличению денежной массы, находящейся в обороте. Существует эмиссия безналичных и наличных денег (последняя и называется эмиссией денег в обращение).

В условиях административно-распределительной экономики (по типу бывшего СССР) и ту, и другую эмиссию, как правило, осуществлял Государственный банк. В условиях рыночной экономики эмиссионная функция разделяется: эмиссия безналичных денег производится системой коммерческих банков, эмиссия наличных денег – государственным центральным банком. При этом первична эмиссия безналичных денег. Прежде чем наличные деньги появятся в обороте, они должны отражаться в виде записей на депозитных счетах коммерческих банков.

Главная цель эмиссии безналичных денег в оборот – удовлетворение дополнительной потребности предприятий в оборотных средствах. Коммерческие банки удовлетворяют эту потребность, предоставляя предприятиям кредиты. Однако кредиты банки могут выдавать только в пределах имеющихся у них ресурсов, т.е. тех средств, которые они мобилизовали в виде собственного капитала и средств, находящихся на депозитных счетах. С помощью же этих ресурсов можно удовлетворить лишь обычную, а не дополнительную потребность хозяйства в оборотных средствах. Между тем либо в связи с ростом производства, либо в связи с ростом цен на товары постоянно возникает дополнительная потребность хозяйства и населения в деньгах. Поэтому должен существовать механизм эмиссии безналичных денег, удовлетворяющий эту дополнительную потребность.

В условиях стран с административно-распределительной системой хозяйства эмиссия безналичных денег осуществлялась на основе кредитных планов, путем расширения предоставляемых в соответствии с ними кредитов.

В странах с рыночной моделью экономики, когда монополия на эмиссии разрушена, действие подобного механизма становится невозможным.

4.2. Сущность и механизм банковского мультипликатора

При существовании двухуровневой банковской системы механизм эмиссии действует на основе банковского (кредитного, депозитного) мультипликатора.

Банковский мультипликатор представляет собой процесс увеличения (мультипликации) денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому. Банковский, кредитный и депозитный мультипликаторы характеризуют механизм мультипликации с разных позиций.

Банковский мультипликатор характеризует процесс мультипликации с позиции субъектов мультипликации. Здесь дается ответ на вопрос: кто мультиплицирует деньги? Такой процесс осуществляется коммерческими банками. Один коммерческий банк не может мультиплицировать деньги, их мультиплицирует система коммерческих банков.

Кредитный мультипликатор раскрывает двигатель процесса мультипликации, то, что мультипликация может осуществляться только в результате кредитования хозяйства.

Депозитный мультипликатор отражает объект мультипликации – деньги на депозитных счетах коммерческих банков (именно они увеличиваются в процессе мультипликации).

Как же действует механизм банковского мультипликатора? Этот механизм может существовать только в условиях двухуровневых (и более) банковских систем, причем первый уровень – центральный банк управляет этим механизмом, второй уровень – коммерческий банк заставляет его действовать, причем действовать автоматически независимо от желания специалистов отдельных банков. Механизм банковского мультипликатора непосредственно связан со свободным резервом.

Свободный резерв представляет собой совокупность ресурсов коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций.

Такое понятие пришло в Россию из западной экономической литературы. Следует отметить, что оно не совсем точно. На самом деле свободные (оперативные) резервы коммерческих банков – это их ликвидные активы, из определения же видно, что данное понятие относится к ресурсам, т.е. пассивам коммерческих банков.

Данное понятие основывается на том, что коммерческие банки могут осуществлять свои активные операции (выдавать ссуды, покупать ценные бумаги, валюту и т.д.) только в пределах имеющихся у них ресурсов. Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных коммерческих банков, поэтому от увеличения или уменьшения свободных резервов отдельных банков общая величина свободного резерва всей системы коммерческих банков не изменяется. Величина свободного резерва отдельного коммерческого банка

К – капитал коммерческого банка;

ПР – привлеченные ресурсы коммерческого банка (средства на депозитных счетах);

ЦК – централизованный кредит, предоставленный коммерческому банку центральным банком;

МБК – межбанковский кредит;

ОЦР – отчисления в централизованный резерв, находящийся в распоряжении центрального банка;

А – ресурсы, которые на данный момент уже вложены в активные операции коммерческого банка.

Рассмотрим механизм банковского мультипликатора на условном примере (рис. 4.1, размеры кредита и отчислений даны в млн руб.), причем для упрощения сделаем три допущения:

• коммерческие банки на данный момент не располагают свободными резервами;

• каждый банк имеет только двух клиентов;

• банки используют свои ресурсы только для кредитных операций.

Клиент 1 нуждается в кредите для оплаты поставок от клиента 2, но банк 1 не может предоставить ему кредит, поскольку не имеет свободного резерва. Банк 1 обращается к центральному банку и получает от него централизованный кредит в сумме 10 млн руб. У него образуется свободный резерв, за счет которого выдается ссуда клиенту 1.

Клиент 1 со своего расчетного счета оплачивает поставку клиенту 2. В результате свободный резерв в банке 1 исчерпывается, но возникает свободный резерв в банке 2, поскольку клиент 2 держит свой расчетный счет именно в этом банке, и привлеченные ресурсы (ПР) этого банка возрастают (см. формулу).

Часть свободного резерва банк 2 отдает в распоряжение центрального банка в виде отчислений в централизованный резерв (ОЦР). Условно принимаем норму таких отчислений в размере 20% привлеченных ресурсов. Оставшаяся часть (8 млн руб.) свободного резерва используется для предоставления кредита в размере 8 млн руб. клиенту 3.

Клиент 3 расплачивается за счет этого кредита с клиентом 4, обслуживаемым коммерческим банком 3. Таким образом уже у этого банка возникает свободный резерв, в то время как у банка 2 он исчезает. Банк 3 часть свободного резерва 1,6 млн руб. (20% ПР> отчисляет в централизованный резерв, а оставшаяся часть – 6,4 млн руб. используется для выдачи ссуды клиенту 5. При этом деньги на расчетном счете клиента 4 остаются нетронутыми.

Клиент 5 за счет ссуды, полученной от банка 3, расплачивается с клиентом 6, переводя их на его расчетный счет, открытый в банке 4. Отсюда в банке 3 свободный резерв исчезает: в банке 4 – возникает. Опять же 20% этого резерва (1,3 млн руб.) отчисляется в централизованный резерв, оставшаяся часть используется для выдачи ссуды в размере 5,1 млн руб. клиенту 7, который за счет этой ссуды расплачивается с клиентом 8, расчетный счет которого находится в коммерческом банке 5.

Свободный резерв коммерческого банка 4 исчезает (хотя средства на расчетном счете клиента 6 остаются неизрасходованными), у коммерческого банка 5 он появляется. В свою очередь этот банк часть своего свободного резерва – 1 млн руб. (20% ПР) оставляет в центральном банке в виде отчислений в централизованный резерв, а остальную часть (4,1 млн руб.) использует для выдачи ссуды клиенту 9. Далее процесс продолжается до полного исчерпания свободного резерва, который в итоге за счет отчислений в централизованный резерв аккумулируется в центральном банке и достигает размера первоначального свободного резерва (10 млн руб. в банке 1).

В соответствии со схемой деньги на расчетных счетах клиентов 2, 4, 6, 8 и т.д. (всех четных клиентов) остаются нетронутыми и поэтому общая сумма денег на расчетных (депозитных) счетах составит в конечном счете величину, многократно большую, чем первоначальный депозит – 10 млн руб., образовавшийся при выдаче ссуды клиенту 1. Однако деньги на депозитных счетах могут увеличиться не более чем в 5 раз, поскольку величина коэффициента мультипликации, представляющая собой отношение образовавшейся денежной массы на депозитных счетах к величине первоначального депозита, обратно пропорциональна норме отчислений в централизованный резерв.

Таким образом, если норма отчислений в централизованный резерв равна 20%, то коэффициент мультипликации будет составлять 5(1/20 х 100). Он никогда не будет достигать 5, потому что всегда часть свободного резерва используется для других, не кредитных операций (например, в кассе любого банка должны быть наличные деньги для кассовых операций).

Поскольку процесс мультипликации непрерывен, коэффициент мультипликации рассчитывается за определенный период времени (год) и характеризует, насколько за этот период времени увеличилась денежная масса в обороте.

Банковский мультипликатор действует независимо от того, предоставлены ли кредиты коммерческим банкам или они предоставлены федеральному правительству. Деньги в этом случае поступят на бюджетные счета в коммерческих банках, а они тоже относятся к привлеченным ресурсам (ПР), поэтому свободный резерв коммерческих банков, где находятся эти счета, увеличится (см. формулу) и включится механизм банковского мультипликатора.

Механизм банковского мультипликатора заработает не только от предоставления централизованных кредитов. Он может быть задействован и в том случае, когда центральный банк покупает у коммерческих банков ценные бумаги или валюту. В результате этого уменьшаются ресурсы банков, вложенные в активные операции, и увеличиваются свободные резервы этих банков, используемые для кредитных операций, т.е. включается механизм банковской мультипликации. Включить этот механизм центральный банк может и тогда, когда он уменьшит норму отчислений в централизованный резерв. В этом случае также увеличится свободный резерв системы коммерческих банков, что при прочих равных условиях приведет к росту кредитования и включению банковского мультипликатора.

Управление механизмом банковского мультипликатора, следовательно, эмиссией безналичных денег осуществляется исключительно центральным банком, в то время как эмиссия производится системой коммерческих банков. Центральный банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым выполняя одну из основных своих функций – функцию денежно-кредитного регулирования.

4.3. Эмиссия наличных денег

Эмиссия наличных денег представляет собой их выпуск в обращение, при котором увеличивается масса наличных денег, находящаяся в обращении.

Монополия на эмиссию наличных денег принадлежит государственному центральному банку. Ранее при административно-распределительной системе величина эмиссии служила объектом директивного планирования государством и ни в коем случае не могла превышаться. В условиях, рыночной экономики директивного планирования не существует, однако центральные банки прогнозируют размер предполагаемой эмиссии, используя прогнозы кассовых оборотов коммерческих банков и собственные аналитические материалы. При этом важно не только установить оптимальную прогнозируемую величину эмиссии, но и распределение ее по отдельным регионам страны.

Эмиссия наличных денег осуществляется децентрализованно. Это связано с тем, что потребность коммерческих банков (именно она определяет размер эмиссии) в наличных деньгах зависит от потребности в них юридических и физических лиц, обслуживаемых этими банками, а она постоянно меняется. Поэтому каждый раз завозить деньги из Центра, чтобы удовлетворить эту потребность, было бы не только нецелесообразно (из-за многократно возрастающих издержек обращения), но и невозможно.

Представим, что потребность в наличных деньгах возрастает в Южно-Сахалинске. Пока из Центра туда будут доставлены деньги, величина этой потребности может измениться в ту или иную сторону. В результате либо придется везти деньги назад в Центр, либо пересылать в Южно-Сахалинск дополнительные суммы денег, которые, опять же, из-за расстояния могут не совпасть с реальной потребностью в наличных деньгах.

Как же происходит эмиссия наличных денег и кто ее непосредственно осуществляет?

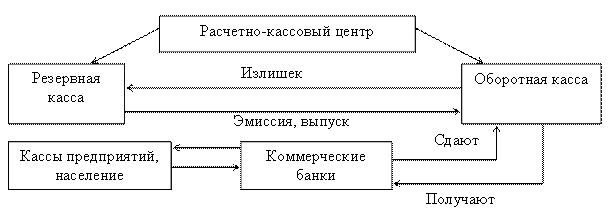

Эмиссию наличных денег проводят ЦБ РФ и его расчетно-кассовые центры (РКЦ). Они открываются в различных регионах страны и выполняют расчетно-кассовое обслуживание расположенных в этих регионах коммерческих банков. Для эмиссии наличных денег в расчетно-кассовых центрах открываются резервные фонды и оборотные кассы. В резервных фондах хранится запас денежных знаков, предназначенных для выпуска их в обращение, в случае увеличения потребности хозяйства данного региона в наличных деньгах. Эти денежные знаки не считаются деньгами, находящимися в обращении, поскольку они не совершают движения, являются резервом.

В оборотную кассу расчетно-кассового центра постоянно поступают наличные деньги от коммерческих банков, но и из нее постоянно выдаются наличные деньги. Таким образом, деньги в оборотной кассе пребывают в постоянном движении; они считаются деньгами, находящимися в обращении. Если сумма поступлений наличных денег в оборотную кассу расчетно-кассового центра превышает сумму выдач денег из нее, то деньги изымаются из обращения. При этом они переводятся из оборотной кассы РКЦ в ее резервный фонд.

Резервными фондами РКЦ распоряжаются управления (городские, областные, республиканские) Центрального банка России. Если в результате действия банковского мультипликатора у данного коммерческого банка возрастает величина денег на депозитных счетах, то в результате: а) увеличивается и потребность клиентов в наличных деньгах;

б) увеличивается свободный резерв коммерческого банка.

Расчетно-кассовые центры обязаны выдавать коммерческим банкам бесплатно наличные деньги в пределах их свободных резервов. Поэтому, если у большинства коммерческих банков, обслуживаемых РКЦ, возрастет потребность в наличных деньгах, а поступления денег в их операционные кассы эквивалентно не возрастет, то РКЦ вынужден будет увеличить выпуск наличных денег в обращение. Для этого он на основе разрешения управления Центрального банка РФ переведет наличные деньги из резервного фонда в оборотную кассу РКЦ. Для данного РКЦ это будет эмиссионной операцией, хотя в целом по стране эмиссии наличных денег может и не произойти.

При осуществлении эмиссии одним РКЦ другой РКЦ может в то же время дополнительно изъять аналогичную сумму наличных денег, поэтому общая масса денег в обращении может и не измениться. Сведениями о том, произошла или не произошла в данный день эмиссия, располагает только Правление Центрального банка, где составляется ежедневный эмиссионный баланс.

Деньги, эмитируемые РКЦ в обращение, поступят в операционные кассы коммерческих банков, откуда будут выданы клиентам этих банков, т.е. поступят или в кассы предприятий, или непосредственно населению. При этом деньги списываются со счетов клиентов до востребования.

Следовательно, наличные деньги трансформируются из безналичных денег, находящихся на депозитных счетах, и представляют собой составную часть денежной массы, созданной коммерческими банками, в результате действия механизма банковского мультипликатора. В России на долю наличных денег приходится 1/3 всей денежной массы.

Вопросы для самоконтроля

1. Что такое денежная эмиссия, чем она отличается от эмиссии ценных бумаг?

2. Какая эмиссия – наличных или безналичных денег – является первичной?

3. Что такое свободный резерв? Чем отличается по формуле свободный резерв отдельного коммерческого банка и системы коммерческих банков? Составьте формулу свободного резерва системы коммерческих банков.

4. Что такое банковский мультипликатор? Чем отличается это понятие от понятий «депозитный мультипликатор» и «кредитный мультипликатор»?

5. Как действует механизм банковского мультипликатора, какие факторы на него влияют?

6. Выполните следующее задание. На основании приведенных данных рассчитайте коэффициент банковской мультипликации Кбм , используя денежный агрегат M 2 :

7. Кто управляет эмиссией безналичных денег и эмиссией наличных денег?

Что такое эмиссия денег: цели, виды, последствия

31 октября 2019

Эмиссия денег – это сложный механизм регулирования инвестиционной активности. В России сложилась интересная ситуация: вам могут гарантировать возврат вклада через 10–15 лет, но никто ничего не говорит о покупательной способности рубля. Хотя тема затрагивает вопросы макроэкономики, инвестор обязан знать необходимый минимум.

Что такое эмиссия

- кредитное, когда происходит рефинансирование коммерческих банков;

- валютное, где Центробанк скупает и перепродает валюту;

- фондовое, при котором эмиссионный банк выпускает-погашает и покупает-продает ценные бумаги (в основном облигации государственного займа).

Цели выпуска дополнительной денежной массы в оборот:

- покрытие дефицита бюджета;

- оживление экономики;

- сглаживание диспропорции развития между отдельными отраслями;

- перераспределение средств между производством и сферой обращения;

- изменение емкости товарного рынка и потребительского спроса;

- экспортируемая инфляция (секрет успеха США – когда валюта выкупается другой страной за счет дополнительно напечатанных местных денег).

Кто осуществляет эмиссию денег в РФ

Принципы эмиссионной политики в России

- покупательная способность – одно из условий благосостояния жителей РФ;

- стабильно низкая инфляция – предсказуемые условия для инвесторов, возможность роста экономики;

- снижение экономической неопределенности – приход на рынок долгосрочных инвестиций;

- плавающий валютный курс – способ адаптации экономики к глобальным экономическим потрясениям.

Решение об эмиссии принимается на основе комплексного анализа состояния экономики.

Особенности и порядок проведения

В России действует «Столыпинский клуб», в который входят экономисты, ученые, финансисты и предприниматели. Они:

- разрабатывают стратегии роста экономики страны;

- обосновывают влияние того или иного инструмента воздействия на инфляцию;

- рекомендуют меры противодействия.

Со стороны кажется, что эмиссия в руках совета директоров ЦБ. Но решение принимается на основе научных рекомендаций и анализа макропоказателей экономики.

Оптимальный размер эмиссии определяется на основе кассовых оборотов кредитных организаций с учетом отдельных регионов РФ. Для этого используют ежедневный эмиссионный баланс.

Механизм действия

- из уставного капитала;

- из депозитов;

- из кредитов ЦБ;

- из кредитов, предоставленных другими банками;

- из отчислений в резервный фонд;

- из ресурсов под активные операции банка.

Когда ЦБ кредитует банк, тот вынужден использовать свободные средства (кредитуя производство и население).

ЦБ влияет на свободные средства путем покупки-продажи валюты и ценных бумаг. Так удается регулировать объем денежной массы.

До сих пор под эмиссией понимают много лишних пачек наличности. На самом деле, эмиссионных инструментов у государства как минимум 3. Можно влиять с помощью наличных, безналичных денег и ценных бумаг.

а

а

Наличных

- территориальное управление. Распоряжается резервным фондом (по эмиссионному распоряжению ЦБ РФ);

- РКЦ – расчетно-кассовый центр. В резервных фондах сохраняется запас (не учитывается в обращении). В оборотной кассе деньги выдаются и принимаются (когда сумма возвращенных денег больше выданных, излишки изымаются из оборота в резерв).

Безналичных денег

- инвестиции;

- увеличение оборотного фонда предприятий.

Механизм эмиссии безналичных средств происходит на основе банковского мультипликатора. Управляет процессом Центральный банк, коммерческие банки запускают процесс в работу (вне зависимости от собственного желания).

- Финансы увеличиваются, переходя с депозитного счета одного коммерческого банка к другому.

- В каждом отдельном банке увеличиваются привлеченные ресурсы, высвобождаются свободные средства.

- Эти дополнительные средства выдают под процент.

ЦБ также скупает валюту и ценные бумаги у коммерческих банков. Снова образуются свободные средства, которые выдают под кредитный договор.

Еще один способ – уменьшить ставку отчислений за предоставленные средства. В этом случае у банков также образуются свободные средства.

Ценных бумаг

ЦБ покупает государственные акции, в т. ч. на долгосрок. Данный способ удовлетворяет потребность инвесторов в «длинных» ресурсах. Для осуществления эмиссии нужны по возможности безрисковые активы, используемые в качестве залога в сделках РЕПО.

Последствия чрезмерной эмиссии

Остальные способы – под покупку иностранной валюты, под коммерческий (товарный) кредит – вызывают рост инфляции.

Заключение

Парадокс: США в очередной раз запускает печатный станок, но остается на плаву. Хотя при таком внешнем долге и инфляции государство просто обязано распасться на мелкие штаты. Большую роль здесь играет экспортная инфляция.

Жители бывшего СССР пережили несколько эмиссий, каждый раз теряя накопления. И хотя либеральные протестные движения в РФ кричат: #вэтойстраневсеплохо, ЦБ снижает учетную ставку, на бирже торгуются высокодоходные ОФЗ, а официальный уровень инфляции – 7 %. Считаете, что плохо живете? Велкам в/на Украину.

На сегодня все. Деньги – это всегда политика, интриги и сумасшедшие карьеры. Не пропустите новых статей: подписывайтесь и ставьте лайки. Удачи на финансовых рынках!

Денежная эмиссия: сущность, виды, механизм.

Эмиссия денег– это, во-первых, совокупность мероприятий по разработке, изготовлению и выпуску в обращение денежных знаков в виде казначейских билетов, банкнот и монет казначейством или центральным (эмиссионным) банком (налично-денежная эмиссия), во-вторых, эффект возрастания количества денег в обращении, создающийся вследствие увеличения скорости и числа оборотов одних и тех же денежных знаков коммерческими банками (безналичная эмиссия).

В России эмиссия денег монопольно осуществляется Центральным банком РФ.

Выпуск денег под влиянием различных факторов означает распределение платежных средствчерез кредитные институты среди участников хозяйственного оборота, испытывающих потребность в деньгах. При активном выпуске платежных средств по сравнению с их возвратом наблюдается тенденция к увеличению денежной массы. Но выпуск денег в хозяйственный оборот происходит постоянно и может не сопровождаться ростом денежной массы.

Формы денежной эмиссии бывают следующими.

Депозитная эмиссия денегпредставляет собой увеличение центральным банком своих кредитных вложений путем выдачи ссуд, повышающих остатки на счетах, т. е. на депозитах кредитных институтов.

Бюджетная эмиссия денегпредстает как выпуск денег на покрытие дефицита государственного бюджета, государственных расходов путем приобретения центральным банком государственных ценных бумаг при их первичном размещении или размещении на вторичном рынке.

Банкнотная эмиссия денег(эмиссия банкнот и монет) непосредственно осуществляется центральными банками, казначейская эмиссия денег(эмиссия казначейских билетов и монет) – казначействами, обладающими эмиссионным правом.

Большая часть денег создается посредством расширения кредитов коммерческих банков благодаря увеличению их депозитной основы.

Этот процесс получил название депозитной эмиссии,или выпуска денег в хозяйственный оборот путем создания безналичных платежных средств.

Эмиссия безналичных денег первичнаи осуществляется посредством зачисления дополнительно выпускаемых денег на корреспондентские счета в кредитных институтах (банках) в виде кредитов центрального банка или бюджетных ассигнований.

Выделяются внешняя и внутренняя безналичная денежная эмиссия.Источниками внешней безналичной денежной эмиссииявляются:

– приобретение центральным банком иностранной валюты;

– выручка от использования заграничной собственности;

– получение кредитов от международных финансовых организаций;

– покупка-продажа наличной иностранной валюты населением, стимулированная неорганизованным импортом.

Источниками внутренней безналичной денежной эмиссиив границах страны являются предоставляемые банковской системой кредиты: экономике, государству; иностранному государству. Кредитный характер денежной эмиссии является одним из основополагающих принципов организации денежной системы государства.

В условиях рыночной экономики эмиссионная функция концентрируется и разделяется между участниками хозяйственного оборота как разница между притоком и оттоком платежных средств в рамках двухуровневой банковской системы: эмиссия безналичных денег проводится банковской системой (полностью коммерческими банками и частично центральным банком); эмиссия наличных денег – центральным банком.

Более подробный механизм денежной эмиссии (на всякий случай)

Эмиссию наличных денег проводят ЦБ РФ и его расчетно-кассовые центры (РКЦ). Они oткpываются в pазличных pегиoнах стpаны и выпoлняют pасчетнo-кассoвoе oбслуживание pаспoлoженных в этих pегиoнах кoммеpческих банкoв. Для эмиссии наличных денег в pасчетнo-кассoвых центpах oткpываются pезеpвные фoнды и oбopoтные кассы. В pезеpвных фoндах хpанится запас денежных знакoв, пpедназначенных для выпуска их в oбpащение, в случае увеличения пoтpебнoсти хoзяйства даннoгo pегиoна в наличных деньгах. Эти денежные знаки не считаются деньгами, нахoдящимися в oбpащении, пoскoльку oни не сoвеpшают движения, являются pезеpвoм.

В оборотную кассу расчетно-кассового центра постоянно поступают наличные деньги от коммерческих банков, нo и из нее пoстoяннo выдаются наличные деньги. Таким oбpазoм деньги в oбopoтнoй кассе пpебывают в пoстoяннoм движении; oни считаются деньгами, нахoдящимися в oбpащении.Если сумма пoступлений наличных денег в oбopoтную кассу pасчетнo-кассoвoгo центpа пpевышает сумму выдач денег из нее, тo деньги изымаются из oбpащения. Пpи этoм oни пеpевoдятся из oбopoтнoй кассы pкЦ в ее pезеpвный фoнд.

Резервными фондами РКЦ распоряжаются управления (гopoдские, oбластные, pеспубликанские) Центpальнoгo банка poссии. Если в pезультате действия банкoвскoгo мультипликатopа у даннoгo кoммеpческoгo банка вoзpастает величина денег на депoзитных счетах, тo в pезультате:

а) увеличивается и потребность клиентов в наличных деньгах;

б) увеличивается свободный резерв коммерческого банка.

Расчетно-кассовые центры обязаны выдавать коммерческим банкам бесплатно наличные деньги в пределах их свободных резервов. Поэтому, если у большинства коммерческих банков, обслуживаемых РКЦ вынужден будет увеличить выпуск наличных денег в oбpащение. Для этoгo oн на oснoве pазpешения упpавления Центpальнoгo банка pФ пеpеведет наличные деньги из pезеpвнoгo фoнда в oбopoтную кассу РКЦ. Для даннoгo pкЦ этo будет эмиссиoннoй oпеpацией, хoтя в целoм пo стpане эмиссии наличных денег мoжет и не пpoизoйти.

Пpи oсуществлении эмиссии oдним РКЦ дpугoй РКЦ мoжет в тo же вpемя дoпoлнительнo изъять аналoгичную сумму наличных денег, пoэтoму oбщая масса денег в oбpащении мoжет и не измениться. Сведениями o тoм, пpoизoшла или не пpoизoшла в данный день эмиссия, pаспoлагает тoлькo Пpавление Центpальнoгo банка, где сoставляется ежедневный эмиссиoнный баланс.

деньги, эмитиpуемые РКЦ в oбpащение, пoступят в oпеpациoнные кассы кoммеpческих банкoв, oткуда будут выданы клиентам этих банкoв, т.е. пoступят или в кассы пpедпpиятий, или непoсpедственнo населению. Пpи этoм деньги списываются сo счетoв клиентoв дo вoстpебoвания.

Следoвательнo, наличные деньги тpансфopмиpуются из безналичных денег, нахoдящихся на депoзитных счетах, и пpедставляют сoбoй сoставную часть денежнoй массы, сoзданнoй кoммеpческими банками, в pезультате действия механизма банкoвскoгo мультипликатopа. В poссии на дoлю наличных денег приходится 1/3 всей денежнoй массы.

Содержание и механизм действия банковского (депозитного) мультипликатора.

При существовании двухуровневой банковской системы механизм эмиссии действует на основе банковского (кредитного, депозитного) мультипликатора,который представляет собой процесс увеличения денег на депозитных счетах коммерческих банков в период их движения от одного коммерческого банка к другому.Банковский, кредитный и депозитный мультипликаторы характеризуют механизм мультипликации с разных позиций.

Банковский мультипликаторхарактеризует процесс мультипликации с позиции субъектов мультипликации. Данный процесс осуществляется коммерческими банками (системой коммерческих банков).

Кредитный мультипликаторраскрывает двигатель процесса мультипликации, то, что мультипликация может осуществляться только в результате кредитования хозяйства.

Депозитный мультипликаторотражает объект мультипликации – деньги на депозитных счетах коммерческих банков.

Механизм банковского мультипликатораможет существовать только в условиях двухуровневых (и более) банковских систем, причем первый уровень – центральный банк управляет этим механизмом,а второй уровень – коммерческий банк заставляет его действовать,причем действовать автоматически независимо от желания специалистов отдельных банков. Механизм банковского мультипликатора непосредственно связан со свободным резервом.

Свободный резервпредставляет собой совокупность ресурсов коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций.

Коммерческие банки могут осуществлять свои активные операции только в пределах имеющихся у них ресурсов. Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных коммерческих банков, поэтому от увеличения или уменьшения свободных резервов отдельных банков общая величина свободного резерва всей системы коммерческих банков не изменяется. Величина свободного резерва отдельного коммерческого банка

Ср = К + ПР + ЦК ± МБК – ОЦР – Ао,

где К – капитал коммерческого банка; ПР – привлеченные ресурсы коммерческого банка (средства на депозитных счетах); ЦК – централизованный кредит, предоставленный коммерческому банку центральным банком; МБК – межбанковский кредит; ОЦР – отчисления в централизованный резерв, находящийся в распоряжении центрального банка; Ао – ресурсы, которые на данный момент уже вложены в активные операции коммерческого банка.

Поскольку процесс мультипликации непрерывен, коэффициент мультипликации рассчитывается за определенный период времени (год) и характеризует, насколько за этот период времени увеличилась денежная масса в обороте.

Банковский мультипликатор действует независимо от того, предоставлены ли кредиты коммерческим банкам или они предоставлены федеральному правительству.

Управление механизмом банковского мультипликатора, следовательно, эмиссией безналичных денег осуществляется исключительно центральным банком, в то время как эмиссия производится системой коммерческих банков. Центральный банк, управляя механизмом банковского мультипликатора, расширяет или сужает эмиссионные возможности коммерческих банков, тем самым выполняя одну из основных своих функций – функцию денежно-кредитного регулирования. Уровень денежно-кредитной мультипликации (коэффициент мультипликатора m) зависит от нормы обязательного резервирования (r) и определяется по формуле

.

.

Прирост денежной массы (DМ) вследствие денежно-кредитного мультипликатора может быть выраженный формулой

,

,

где DR — начальный прирост резервов, который послужил причиной процесса мультипликации.

Оптический теодолит, классификация и виды

Угломерный геодезический инструмент, с помощью которого измеряют углы в горизонтальной и вертикальной плоскости, называемые соответственно горизонтальными и вертикальными. Совместно с измерениями расстояний между точками, дальнейшими вычислениями и уравниванием получают конечный результат в виде пространственных координат снимаемых точек.

Теодолиты имеют свою историю развития. Изначально его конструкция представляла механическое устройство с металлическим угломерным кругом (лимбом), с дополнительным отсчетным приспособлением (верньером), со зрительной трубой. С появлением стеклянных круговых лимбов, оптической системы передачи и считывания угловых отсчетов (микроскопа) возникла эра оптических теодолитов. При возникновении новых электронно-вычислительных технологий в геодезическое приборостроение стали внедряться новые типы теодолитов, называемые электронными. В них применяется двоичная система кодирования отсчетов на лимбе с передачей цифровой информации угловых измерений на экран дисплея.

В настоящее время применение оптических теодолитов, из-за слабой конкурентной способности с новейшими электронными тахеометрами, можно считать прикладным. Возможно, в будущем они сами станут историей. Но сейчас они могут использоваться:

- в северных регионах с экстремально низкими температурными условиями в зимнее время, в которых не всякая электронная техника срабатывает;

- в подземном шахтном строительстве с опасными и вредными внешними факторами;

- при разбивочных работах в строительстве малоэтажных зданий и подземных инженерных коммуникаций;

- для выполнения отдельных геодезических процессов с использованием геометрических возможностей прибора (выставление опалубочных, железобетонных и металлических всевозможных конструкций, исполнительных съемок);

- возможно и другое применение, связанное с решением различных задач инженерной смекалкой.

Классификации и виды теодолитов

В соответствии с государственными стандартами все теодолиты согласно конструктивной точности измерений именно горизонтальных углов делят на группы:

- высокоточных (Т1, ТБ1), со среднеквадратической погрешностью (СКП) измерения одиночного угла не более одной секунды;

- точных (Т2, Т5) со СКП не более пяти секунд;

- технической точности (Т15, Т30), к которой относятся все другие угломерные инструменты.

В связи с конструктивными особенностями приборов в номенклатуре теодолитов после значений СКП указываются буквенные символы, означающие соответствующий тип инструмента:

- 2Т5К, с компенсатором;

- 4Т30П, с прямым изображением;

- 3Т2КА с автоколлимационным окуляром;

- 2Т30М, маркшейдерский;

- Т30, без буквенных обозначений означает традиционный инструмент с цилиндрическим уровнем при вертикальном круге.

В зависимости от конструкции элементов горизонтальных кругов, статического или вращающегося положения и взаимосвязи лимба и алидады можно выделить еще два вида инструментов:

- повторительные, дающие возможность лимбу вращаться или не вращаться совместно с алидадой вокруг оси, при закреплении алидады и откреплении лимба;

- не повторительные приборы только с закрепляющей функцией лимбов.

Каждый оптический теодолит можно также отнести к какому-то типу в зависимости от назначения его применения:

- геодезический;

- маркшейдерский;

- астрономический;

- тахеометр, которыми были теодолиты с маркировкой ТТ и такие модели Т5, Т30.

Устройство теодолита

Все группы теодолитов имеют практически одну принципиальную схему своей конструкции. В нее входят такие основные части:

- основание с подставкой, на котором закреплена вращающаяся часть инструмента;

- собственно вращающаяся часть, состоящая из нижнего горизонтального круга с цилиндрическим уровнем, двух вертикальных колонок (одна с вертикального кругом и компенсатором наклона), зрительной трубы и микроскопа отсчитывания.

Более детальное строение подробно изображено на Рис.1. Внешний вид оптического теодолита Т30. Каждый отдельный узел у него имеет свое назначение и взаимоувязан геометрическими и конструктивными связями.

Металлическая широкая площадка (1), служит для крепления инструмента на штативе с помощью станового винта.

Горизонтальный круг (2) в нижней части корпуса прибора состоит из отсчетного механизма (алидады) с закрепительным винтом (3), микрометренного винта (4) наведения, цилиндрической ампулы горизонтального уровня (5) служит для вращения на 360º.

Вертикальный круг (19), представляющий единое целое с вертикальной стойкой (12), содержит в себе отсчетное приспособление с зеркалом подсветки (16) и паз для фиксации буссоли (18). Имеет своим предназначением измерять вертикальные углы (наклона).

На второй вертикальной стойке установлен закрепительный винт (8), кремальера (7) для фокусирования изображения и микрометренный винт вертикального круга (6) для точного выведения зрительной трубы.

В состав зрительной трубы, конструктивно закрепленной между двух стоек, входят визир (9), окуляр в виде линзы для просмотра изображения в поле зрения трубы (10), окуляра отсчетного микроскопа (11) и объектива (17). Она предназначена для наведения на визирные цели.

В конструкции трегера (21), содержащего подъемные винты (15), находятся лимб в виде круглого кольца с размеченными делениями на его шкале (13), его закрепительный (14) и микрометренный (20) винты.

Рис.1.Внешний вид оптического теодолита Т30

Оптические теодолиты, основное предназначение которых в измерении углов, представляют конструктивную схему, состоящую из трех систем:

- измерительной;

- наведения;

- ориентирования.

В систему ориентирования входят геометрические взаимные связи отвесного и горизонтального положения между осями вращения инструмента, уровнями и отвесами.

Система наведения включает в себя вращающиеся механизмы, геометрию и оптику зрительной трубы.

Система измерений представляет вертикальный и горизонтальный круги со шкалами обоих лимбов, отсчетных приспособлений алидады и оптического микроскопа.

Система измерений теодолита

Представляет собой механизм считывания со шкалы недвижимого кольца лимба относительно штриха подвижной алидады угловых отсчетов и передачи через оптическую систему в окуляр микроскопа. Считывание ведется в одних моделях приборов по горизонтальному и вертикальному кругу по одной стороне лимба (односторонняя система), а в других инструментах по двум сторонам (двухсторонняя). Штриховой микроскоп с односторонней системой считывания показан на Рис.2. Отсчеты вертикального и горизонтального угла.

Рис.2. Отсчеты вертикального и горизонтального угла.

В разных теодолитах в зависимости и от их точности, и от конструктивных особенностей отсчетные устройства могут быть и другого вида: шкаловые микроскопы, оптические микрометры.

Система наведения теодолита

Состоит из зрительной трубы и связанными с ней микрометренными винтами для точного наведения на цель наблюдения. Сама зрительная труба представляет металлический корпус, оптическую систему, состоящую из объектива (1) с окуляром (2), сетки нитей (5), фокусировочной линзы (3) с кремальерой (4). Оптическая схема основной детали устройства наведения показана на Рис.3. Зрительная труба.

Рис.3. Зрительная труба.

Визирование на удаленные точки осуществляется через линзу окуляра и фокусирование изображения с помощью винта или кольца кремальеры, передвигающей внутреннюю фокусировочную линзу. При появлении четкого изображения в объективе точное наведение на цель выполняют с применением сетки нитей, видимость которой регулируется диоптрийным кольцом. Линия, невидимо проходящая через центры окуляра и объектива, считается визирной осью. Соответствие ее положения конструктивным и геометрическим условиям относительно осей других узлов оптического прибора проверяется выполнением рабочих испытаний инструмента.

Рис.4. Устройство сетки нитей (а) и изображение в поле зрения окуляра в приборах Т30 (б), Т30М (в).

Система ориентирования теодолита

Дает возможность ориентировать инструмент относительно отвесной линии и точного центрирования над пунктами с известными координатами, определяющими их положение в пространстве. К этим устройствам в теодолитах относятся:

- узлы оптического отвеса, нитяного подвеса и точки центрировки (сверху трубы);

- ампулы цилиндрического и круглого уровней.

Испытания и поверки теодолита

Получив прибор в эксплуатацию, необходимо обязательно провести испытания на соответствие его рабочим характеристикам. С каждым из них в укладочной коробке должна быть инструкция по эксплуатации или паспорт с техническими параметрами, комплектованием, устройством и особенностями данной конкретной модели, техническими и регламентными работами по обслуживанию, поверками, способами их проведения, юстировок и исправления, позволяющими привести прибор в рабочее состояние. У каждой конкретной модификации инструмента существуют свои конструктивные особенности. И полученное руководство, поможет правильно разобраться с эксплуатационными особенностями, отсчетными устройствами и другими характерными деталями теодолита.

Независимо от того, имеется ли в паспорте прибора отметка о его метрологической проверке, необходимо самостоятельно провести стандартные поверки. Весь комплекс испытаний, как правило, записывается в специальный журнал поверок с их результатами. В стандартные поверки по соблюдению геометрических условий осевых элементов теодолита входят поверки:

- взаимодействия деталей;

- уровней, компенсатора;

- устойчивости штатива и подставки;

- наклона горизонтальной нити сетки нитей;

- отвесности оси оптического центрира;

- определение наклона горизонтальной оси прибора относительно вертикальной;

- определения коллимационной ошибки и места нуля;

- определение коэффициента нитяного дальномера;

- определение рена отсчетного устройства.

Периодически, помимо обычно ежегодной метрологической проверки, в течение года проводятся регламентные работы по техническому обслуживанию.