Подводные камни кредитного договора. Комментарии специалистов

Юристы и финансовые эксперты рассказали, на что нужно обращать особое внимание, когда берешь деньги у банка, и как научиться не попадать в расставленные ловушки.

Минимальная ставка по кредиту: в чем подвох

Константин Семенко, управляющий партнер юридической компании «Холдсвей»

Стоимость денежных средств от Центробанка РФ определяется величиной ключевой ставки и не может быть ниже этого значения. Этот показатель влияет на ставки межбанковского рынка и депозитов. По состоянию на 26 сентября 2016 года ключевая ставка равна 10% годовых.

Объявляя процентную ставку по кредиту, банк пытается привлечь потенциального клиента, но только если заемщик соответствует высокому кредитному рейтингу, рассчитываемому банком на основе внутренних методологических документов. Кредит должен быть обеспечен, чаще всего высоколиквидным залогом (недвижимость, векселя, ценные бумаги), а также личным поручительством собственников.

Период предоставления денежных средств, на который устанавливается ставка, может оказаться меньше заявляемого, например, в случае с овердрафтом, когда договор сроком на один год предусматривает обязательство заемщика «обнулять» задолженность каждые 90 дней.

На консультациях нужно подробно расспрашивать консультанта о нестоимостных условиях, которые гарантируют определенную ставку. Лучше всего получить письменное предложение банка на случай, если понадобится судебная защита интересов заемщика.

Владимир Григорьев, эксперт в сфере финансов и банковского дела института МИРБИС

«Привлекательные предложения» — это, как правило, самая низкая ставка, по которой банк потенциально готов кредитовать своих заемщиков. Проблема в том, что заемщик может не соответствовать критериям банка, потому что финансовая отчетность компании далеко не идеальна, бизнес относится к проблемному сектору, залог вызывает сомнения. Все это повышает ставку по кредиту.

Также есть дополнительные расходы: комиссия за выдачу, оценка и страхование залога. У некоторых банков это просто рекламный трюк: они и не собираются кредитовать по этой ставке, но когда клиент уже втянулся в процесс оформления кредита, а это процесс длительный и трудоемкий, ему будет дешевле взять кредит на 1-2% дороже, чем обещали, чем искать другой банк.

Илья Емельянов, инвестиционный банкир, генеральный директор M.B.Barklay

Если процент не фиксированный, а сложный или плавающий, придется следить за политикой ЦБ и портфельной стоимостью фондового рынка. Когда стоимость портфеля или индекса падает, сложный процент растет, так как он выстроен на сохранение денежного потока. Такого рода ситуация обрушилась на заемщиков в США во время ипотечного кризиса 2008 года. Справедливо и обратное: когда растет стоимость индекса, падают и связанные с ним проценты, но это применимо только в живому финансовому рынку. У нас он периодически оживает, но «чаще пациент мертв, чем жив».

Влияет и внутренняя ситуация в банке: если разница между активами и пассивами меняется, банк вынужден управлять своими портфелями для сохранения уровня доходов и исполнения нормативов. При превышении активов над пассивами банк начинает производить манипуляции с предоставлением кредитов с плавающей и фиксированной ставкой.

Необходимо отследить состояние баланса банка и уже после этого выбрать момент для кредитования. Параллельно нужно понимать политику ЦБ, который сейчас, например, не будет понижать ставки или понизит максимум один раз до конца года. Это приводит к специфической реакции банков, поэтому объем кредитования с плавающей и фиксированной ставкой будет сохраняться до конца года.

Окончательная стоимость кредита: как ее рассчитать

Денис Юшков, юрист компании «Холдсвей»

На окончательную стоимость кредита могут влиять нестоимостные условия, несоблюдение которых позволяют банку увеличить ставку в течение всего срока действия кредита. Это может быть достижение определенных показателей по выручке, прибыли, рентабельности, долговой нагрузке; поддержание в определенном размере оборотов по расчетному счету, открытому в банке; смена региона деятельности компании; утрата залога; изменение состава участников компании и многое другое.

Постоянно оценивайте, позволяет ли ваше финансовое положение соблюдать условия договора, и сообщайте банку о любых негативных факторах, чтобы вместе согласовать действия и избежать неприятных сюрпризов. Также банки имеют право повысить ставку при ухудшении экономической ситуации, но у заемщика есть законное право оспорить это решение.

Илья Емельянов (M.B.Barklay)

Стоимость кредита и общая сумма возврата — вещи разные, потому что помимо стоимости нужно вернуть и тело кредита. Часто банк просит вернуть тело кредита в конце сделки. Это нужно учитывать для правильного финансового планирования. Например, кредит в 1 млн руб., взятый под 15% годовых на 5 лет (60 месяцев) по фиксированной ставке. Выходит, что стоимость кредита в год — 150 000 руб. без учета дополнительных сервисов, которые могут быть прописаны в договоре. Нужно откладывать еще 200 000 в год для обслуживания тела кредита. Затраты выйдут в 350 000 руб. в год вместо ожидаемых 150 000. Получается разница почти в два раза.

Если ставка сложная, то процент начисляется на сумму остатка по кредиту на конец года: другими словами, если клиент выплатил с 1 млн руб. уже 250 000, то в следующем году он должен будет заплатить 15% на 750 000 руб. + тело: уже не 150 000 руб., а 112 500 + 200 000. Тело кредита — это добровольное рекомендованное накопление. Его не нужно выплачивать ежегодно, а нужно копить к погашению, потому что так можно уменьшить выплату по кредиту, размещая эти средства на депозитном или индивидуальном инвестиционном счете.

Самые неоднозначные условия в кредитном договоре

Денис Юшков («Холдсвей»)

Чаще всего могут трактоваться двояко: порядок и сроки погашения кредита, в случаях когда одновременно предусмотрены сроки траншей и график соблюдения величины задолженности по кредиту в целом, база для расчета предусмотренных договором комиссий, основания для применения штрафных санкций и увеличения процентной ставки.

Закон не устанавливает минимальную ставку по кредиту, поэтому банк самостоятельно определяет ее значение с учетом финансовых возможностей и стратегии, текущей экономической ситуации, предложений банков-конкурентов и факторов риска по отдельно взятым заемщику и кредитной сделке.

Илья Емельянов (M.B.Barklay)

Условия досрочного погашения, ежемесячного платежа и обслуживания счета нужно постоянно уточнять и требовать расшифровки. Помните, что вы можете договориться с банком. Если банк не способен договариваться — уходите. В стране все монополии, кроме естественных, запрещены.

Дополнительные услуги: от чего лучше отказаться

Константин Семенко («Холдсвей»)

Условия кредитования — это всегда предмет для переговоров. Банк вынужден заранее минимизировать риски, в том числе невозврата денежных средств, поэтому договор всегда в большей степени зависит от интереса банка.

Чаще всего делают кредит невыгодным разные комиссии, например, за выдачу и обслуживание кредита, за поддержание лимита и за досрочное погашение. Исключить комиссию из договора можно только до его подписания, в противном случае заемщик обязан ее оплачивать, как правило, в размере определенного процента от суммы кредита или в фиксированной сумме. Наиболее выгодным будет расчет комиссии исходя из размера только неиспользованного лимита кредитных средств, а не всей его суммы.

Одним из дополнительных условий кредитования может стать требование банка о переводе всех или части оборотов заемщика на расчетные счета в кредитующем банке. Это приводит к необходимости внесения изменений в действующие договоры с контрагентами в части платежных реквизитов.

Илья Емельянов (M.B.Barklay)

Навязанные услуги, например, страховку, нужно отключать, иначе за них придется платить дополнительно. Выплаты каждый месяц невыгодны, потому что бизнес живет кварталами, а то и годами, поэтому старайтесь делать поквартальную выплату.

Денис Юшков («Холдсвей»)

Банк не вправе обязать заемщика застраховаться для получения кредита, но отказ увеличивает процентную ставку. Это один из инструментов минимизации рисков для банка, и сложившаяся практика подтверждает обоснованность действий банка по увеличению ставки в случае отказа заемщика от страхования. Подумайте заранее, что выгоднее — заплатить за страховку или выплатить проценты в случае увеличения ставки.

Перед оформлением кредита: как подготовиться

Денис Юшков («Холдсвей»)

Досрочное погашение и расторжение договора должно быть предусмотрено условиями договора. Важно обратить внимание на порядок досрочного погашения — уведомительный или согласовательный; сроки направления уведомления или заявления до момента фактического погашения; порядок определения суммы, размер комиссии за досрочное погашение кредита и есть ли она вообще.

Чаше всего договор расторгают после подписания дополнительного соглашения или при направлении одной стороны другой оферты. Возможность расторжения договора в одностороннем порядке должна быть закреплена договором. Случаем такого расторжения может быть непредоставление банком кредитных средств заемщику в установленный срок.

Также учитывайте платежи по тарифам банка за ведение и обслуживание расчетного счета, стоимость первоначального пакета документов и проведение финансового мониторинга банком, найм дополнительного персонала для этих целей.

Чтобы защитить себя от штрафных санкций, изучите условия договора перед заключением, заранее обсудите с банком «слабые места», то есть условия, которые вам будет сложно соблюдать, соблюдайте условия договора и заранее предупредите банк в случае возможного нарушения этих условий.

Владимир Григорьев (МИРБИС)

Важно изучить рынок кредитных услуг, включая лизинговые и факторинговые, провести переговоры с потенциальными кредиторами и выбрать того из них, кто предлагает наилучшие условия, причем не только в плане низкой процентной ставки.

Подписывая личное поручительство, помните, что это не только ваша доля компании, но и ваша квартира, дача, машина и банковские вклады. То же самое касается других поручителей по кредиту, чаще всего близких родственников.

Выполнять условия подписанного договора правильно и с юридической точки зрения, и с точки зрения деловой этики. Если видите, что нарушение условий договора неизбежно по независящим от вас причинам, не бегайте от банка и не объявляйте ему об этом post factum, а встречайтесь и объясняйте, что происходит. В этом случае возможность избежать санкций весьма велика.

Илья Емельянов (M.B.Barklay)

Перед заключением договора лучше всего обзавестись личным банкиром, обратиться к юристам и начинать готовить материал по защите интересов в суде, внимательно ознакомиться с договором и готовить резервы, ведь все условия и события учесть невозможно, мы за все отвечаем кошельком. Если все пройдет хорошо, такой резерв выступит дополнительным источником доходов, а если нет — вы уже будете готовы.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Стоит ли брать кредит

Вопрос о целесообразности получения кредита регулярно задается большим количеством людей. Это вполне логично, так как оформление займа является относительно простым и достаточно быстрым способом получить финансовые ресурсы, направляемые на приобретение каких-либо товаров или услуг, оплатить которые без привлечения заемных средств практически нереально. Конечно же, подобное развитие событий выглядит выгодно и привлекательно, особенно в том случае, если отсутствуют эффективные способы сохранение и накопления собственных средств.

- Стоит ли брать кредит в банке?

- Стоит ли брать машину в кредит?

- Стоит ли брать в кредит жилье?

- Стоит ли брать кредит под залог?

- Риски кредитования

- Плюсы и минусы кредитов

- Какие еще есть варианты займа?

- Как обойтись без кредитов?

Однако, принимая решение о получении кредита, необходимо понимать его последствия. Они связаны, прежде всего, с серьезным увеличением финансовой нагрузки на заемщика, который вынужден будут в течение определенного времени отдавать значительную часть доходов кредитной организации. Важно отметить, что нагрузка будет тем больше, чем серьезнее приобретение было сделано.

Стоит ли брать кредит в банке?

Однозначного ответа на вопрос, стоит ли брать кредит в банке, конечно же, не существует. Объяснение этому достаточно простое – тема является чрезвычайно сложной. Более того, два разных человека могут иметь различные мнения о целесообразности займа, находясь в одинаковой ситуации, причем позиция и решение каждого будет вполне оправданными. Поэтому необходимо внимательно рассмотреть плюсы и минусы кредитования.

Для начала следует понять, что такое кредит. Под этим термином обычно понимаются заемные средства, которые человек берет в банке с обязательством вернуть в оговоренные сроки и с процентами. Величина выплат сверх основной суммы долга называется переплатой и зависит от установленной процентной ставки. По большому счету, именно величина ставки и является важнейшим параметром, определяющим целесообразность кредитования. Другими важными факторами выступают размер инфляции, уровень развития кредитного рынка и состояние экономики.

Стоит ли брать машину в кредит?

Автомобиль нечасто выступает в роли товара первой необходимости. Поэтому целесообразно оформлять кредит на его покупку в том случае, если это позволяет получить существенную скидку или в ближайшее время планируется серьезное удорожание из-за увеличения пошлин или роста курса валюты. Другими словами, автокредитование выгодно в том случае, если полученная экономия сопоставима с размером уплаченных в будущем процентов по займу.

Стоит ли брать в кредит жилье?

Ситуация при получении кредита на покупку жилья несколько иная. В большинстве случаев речь в данной ситуации идет об ипотеке, то есть оформлении займа под залог приобретаемой квартиры или частного дома. Большинство экспертов считает такой вид кредитования наиболее целесообразным. Это объясняется несколькими причинами:

- для покупки жилья требуется значительная сумма, накопить которую практически нереально;

- жилье обладает высоким уровнем ликвидности, что позволяет не привлекать других залогов;

- процентная ставка по ипотечному займу является одной из самых низких, по сравнению с другими видами займов;

- стоимость жилья зачастую не только не падает с течением времени, но даже растет.

Конечно же, присутствуют и весьма серьезные минусы ипотечного кредитования. Главными из них являются длительный срок кредитования, в течение которого заемщику придется отдавать серьезную часть дохода банку.

Стоит ли брать кредит под залог?

Оформление обеспечения по кредиту в виде залога или поручительства выступает одним из наиболее действенных способов добиться одобрения банка на проведение сделки. Однако, необходимо понимать, что при возникновении финансовых проблем у заемщика реальным вариантом развития событий будет переход залога в собственность банка. Поэтому брать кредит под залог необходимо только в случае твердой уверенности клиента в собственных финансовых возможностях.

Риски кредитования

Процесс кредитования подразумевает риски, причем как со стороны банка, так и заемщика. Естественно, человек практически всегда рискует заметно больше, так как попросту не обладает ресурсами кредитной организации. Наиболее серьезными рисками выступают:

- увеличение процентных ставок;

- наступление кризиса в экономике, который может обернуться снижением уровня дохода и невозможностью своевременного обслуживания займа;

- резкие колебания валютного курса, особенно, если кредит оформлен в долларах или евро, и т.д.

Плюсы и минусы кредитов

Главным преимуществом оформления кредита является возможность совершения покупки, осуществить которую без привлечения заменых средств человек вряд ли когда-либо сможет. Количество недостатков кредитования намного больше:

- необходимость выплачивать не только сумму долга, но и начисленных по кредиту процентов;

- возможность попадания в зависимость от банка при возникновении каких-либо финансовых проблем. Это объясняется резким увеличение размера платежей из-за штрафных санкций и пени;

- риск потери не только приобретенного товара, но и другого имущества заемщика.

Какие еще есть варианты займа?

Помимо описанных выше, существуют еще несколько популярных видов займа. К их числу относятся:

- потребительский. По сути, автокредит является разновидностью потребительского, характерными чертами которого выступает относительно незначительная сумма займа и небольшой срок, редко превышающий 2 года, а обычно составляющий от 6 месяцев до года;

- на выполнение ремонта в квартире или доме;

- образовательный или на отдых;

- на развитие бизнеса.

Каждый из описанных видов займов обладает своими особенностями, но основной принцип остается неизменным – клиент возвращает долг с начисленными процентами, причем целесообразность кредита определяется, исходя из величины процентной ставки и продолжительности выплат.

Как обойтись без кредитов?

Получение кредита, по мнению большинства экспертов, наиболее целесообразно при стабильной экономической ситуации в стране. Поэтому сейчас далеко не самое благоприятная для оформления займа время. Это объясняется тем, что в кризис риски лишиться источников дохода для заемщика существенно возрастают, следовательно, увеличивается шанс возникновения трудностей с обслуживанием и выплатой долга, что может привести к серьезным финансовым потерям. В результате принимать решение об оформлении кредита следует, предварительно хорошо подумав и взвесив аргументы за и против.

Финансовая грамотность для новичков и не только: плюсы и минусы кредитов

Кредит — это не хорошо и не плохо. Это инструмент достижения ваших целей. И если его использовать разумно, то кредит никогда не станет тяжким бременем и не загонит вас в долги.

Из статьи вы узнаете как это сделать.

Плюсы кредитов:

Вы сразу получаете деньги. Не нужно годами копить и переживать, что собранные деньги “съест” инфляция или очередной кризис.

Решаете срочные вопросы. Например, если деньги нужны на лечение, а друзья и родные не могут помочь деньгами. Кредит здесь — единственная возможность поправить здоровье.

Вкладываетесь в развитие. Это может быть расширение бизнеса, плата за образование и т.д. Если вы в бизнесе, и просчитали и поняли, что вернете эту сумму без проблем и тотальной экономии, то можно спокойно брать кредит. Или вы наемный сотрудник с зарплатой в 30 т.р., и точно знаете, что если получите востребованную специальность, то будете зарабатывать от 100 т.р. Тогда конечно используйте кредит и вкладывайтесь в образование.

Важно! Кредит для бизнеса стоит брать только опытным предпринимателям. Которые уже могут просчитать перспективу развития своего дела и возврата заемных средств. Здесь вероятность “сесть в лужу” с огромным долгом гораздо меньше. А предпринимателям-новичкам лучше с кредитом не связываться, и открывать свое дело с тех денег, есть в наличии.

Да, оно может и не будет таким масштабным, как вам хочется. Зато вы пройдете все этапы становление своего дела. И в случае неудачи — а большинство стартапов банкротится в течение первого года — вы не отдадите единственную квартиру банку в счет уплаты долга.

Минусы кредитов:

Многим кажется, что кредит — это “легкие” деньги. “Ааа, ладно, сейчас возьму, потом как-нибудь отдам”. Это “потом” настанет очень быстро и кредит все равно придется отдавать. А если просрочить выплаты, то проценты и пени будут расти лавинообразно.

В кредит покупают много лишнего. Например:

Смартфон или шубу, чтобы пустить пыль в глаза

Поездку заграницу, потому что “живем один раз”

Бывает, что даже фен для волос берут в кредит.

Подумайте: вам так уж необходим новый телевизор, последний Айфон или путешествие в Тайланд? Может без этого можно обойтись? Или купить на собственные деньги?

Дело в том, что платежи по кредиту “Всего 3999 в месяц!” кажутся небольшими по сравнению с суммой покупки. Но если умножить их на количество месяцев по договору кредита, то получается, что вы переплачиваете в 1,5-2 раза!

И отдельно про два “наболевших” у многих видов кредита

Кредит на покупку автомобиля. Если купленное авто будет приносить деньги, например, вы сдадите его в аренду и она будет покрывать платежи и приносить прибыль — тогда это можно обдумать. А если хотите решить вопрос в стиле “У всех друзей новые машины, а я езжу на старом ведре!”, тогда не стоит. Покупайте то, что можете себе позволить. Здесь лучше решить, как увеличить свой заработок и тогда уже купить новую машину на собственные деньги.

Ипотека: самый непростой вид кредита. Потому что многие просто не могут купить квартиру и решить жилищный вопрос без ипотечного кредита. И взваливают на себя ношу на ближайшие 30 лет. Сколько они переплатят в итоге?

Формула расчета ипотечного кредита очень проста: вы покупаете сразу 2 квартиры, одну себе, вторую — банку. Это в лучшем случае, иногда получается и 3.

Стоит ли вообще связываться с ипотекой?

Тут все индивидуально, но можно точно сказать — если уж задумали брать ипотеку, то еще раз просчитайте:

Ежемесячный платеж по кредиту сильно ударит по бюджету? От чего придется отказаться и насколько это скажется на уровне жизни вашей семьи?

У вас есть подушка безопасности? Чтобы если потеряете постоянный заработок продолжать платить по кредиту?

Лучше не рассчитывайте, что взяли кредит на 30 лет, а погасите за 5. Этим грешат многие, слишком радужно представляя свое будущее: “Вот получу повышение”, “Открою перспективный бизнес” и т.д. Исходите из сегодняшнего заработка

И если все “разложить по полочкам”, то иногда выгоднее продолжать снимать жилье, чем брать ипотеку. Но опять же — только вы знаете свою ситуацию и можете решить, нужно ли брать ипотеку или нет.

Что делать, если не можете отдать кредит?

А это не редкость, по статистике Центробанка, среднестатистический гражданин должен по кредитам 137 339 рублей. Понятно, что это “средняя температура по больнице” и далеко не у всех есть кредиты.

Но есть и другая статистика, уже точная: каждый пятый заемщик вынужден брать новый кредит, чтобы погасить предыдущий. А потом снова. И долгов становится все больше, а возможности их выплатить все меньше.

Эту ситуацию тоже можно решить

Чтобы не наломать дров и безболезненно разобраться с долгами, вам нужно действовать поэтапно. А первый и самый важный из них:

И по очереди проработайте каждый из этих советов. Когда дойдете до 6, а то и раньше, вы сможете расплатиться с кредитом.

Почему малому бизнесу не стоит бояться брать кредиты: как их использовать с умом

Финансовый консультант «Нескучных финансов»

Сергей Ивченков, финансовый консультант «Нескучных финансов», рассказывает, почему малому бизнесу будет трудно стать средним или крупным без привлечения кредитов и дает советы, как правильно использовать заемные деньги.

Есть два вида предпринимателей.

Часто предприниматели прибегают к кредитам, только чтобы избавиться от финансовых проблем в бизнесе. Когда они его берут, у них возникает мысленный зуд — как бы его скорее вернуть и перестать ходить в должниках.

Другие, наоборот, берут кредиты и не задумываются о последствиях. А спустя какое-то время тонут во все новых и новых займах. Уоррен Баффет в 1991 году рассказывал, что в такую ловушку попадал Дональд Трамп — не задумывался о том, как будут окупаться его кредиты.

Заемные деньги можно использовать для развития бизнеса, но только при определенных условиях. Рассмотрим, в каких случаях заемные деньги помогут бизнесу вырасти и как перевести эффект от них в понятные цифры.

Развиваться можно и на свои деньги. Но долго

«Банки на нас наживаются», «Берешь чужие — платишь свои», «Я развиваюсь чисто на собственные деньги» — при таком образе мыслей малые предприятия, скорее всего, не эволюционируют до среднего бизнеса, даже если будут очень рентабельными. А если и эволюционируют, то займет это многие годы.

Представим, что вы открыли бизнес, вложив в него в первый год 2 миллиона рублей. У вас все настолько круто, что каждый год вы зарабатываете 50% сверху. Все, что зарабатываете, отправляете обратно в дело.

15 топ-менеджеров , которые вывели свои компании на лидирующие позиции в рейтинге ESG.

Посчитаем, сколько вы заработаете за 10 лет:

1 год. 2 миллиона + 50% = 3 миллиона

2 год. 3 миллиона + 50% = 4,5 миллиона

10 год — 115 миллионов

Прошло 10 лет. Количество ваших денег, крутящихся в бизнесе, выросло с 2 до 115 миллионов. Это притом, что вы не выплачивали себе дивиденды и всю прибыль вкладывали обратно. А 115 миллионов капитала — это даже не средняя компания. Получается, вкалываете 10 лет, все это время едите гречку даже без котлет, а бизнес все еще малый.

«Билайн» и «Магнит» развиваются иначе

Средние и крупные компании не боятся использовать кредиты для роста бизнеса. Возьмем в пример две средние компании — «Билайн» и «Магнит». За 2017 год у «Билайна» чужих денег в бизнесе в два раза больше, чем собственных. У «Магнита» примерно одинаковое количество своих и заемных денег.

Кредиты при правильном подходе — это что-то вроде нитроускорения в автомобилях. Но как и в машине, просто так его включать не стоит.

Когда можно брать кредит на развитие бизнеса

Перед тем как брать кредит на развитие, проверьте — соблюдаются ли у вас два основных условия.

1. Рентабельность активов выше банковского процента

Активы — это все, чем владеет компания: деньги на счетах, станки, машины, дебиторская задолженность, запасы на складе, недвижимость. Используя их, компания зарабатывает прибыль. Чтобы понять, сколько прибыли приносят компании ее активы, используется показатель рентабельности активов (ROA).

Рентабельность активов (ROA) = прибыль до уплаты процентов по кредитам и налогов / сумма всех активов.

Представим компанию по производству мебели на заказ. Ее собственник пошел в банк брать кредит — больно уже ему захотелось резко поднять бизнес. Взял деньги под 15% годовых. Вложил их в дело и приготовился к взлету. Спустя время он понял — прибыль не увеличивается.

Оказалось, что рентабельность активов компании ниже 15%. Другими словами, на заемные деньги компания заработала меньше, чем отдала банку в качестве платы за использование кредита.

Чтобы чужие деньги не начали съедать собственные, рентабельность активов должна быть выше, чем процент кредита.

Лучше брать с запасом — например, если банк дает кредит под 15%, а рентабельность ваших активов — 18%, то стоит трижды подумать, прежде чем брать кредит. Ведь если эффективность бизнеса неожиданно упадет, он только усугубит ситуацию. Рентабельность активов должна быть раза в два выше, чем процент заемных денег.

2. Есть четкий план роста бизнеса

Компания взяла деньги в банке на развитие. Вложила в маркетинг, думая, что чем больше клиентов — тем больше прибыль. Маркетологи не подкачали, деньги на рекламу использовали с умом, клиентов стало гораздо больше.

Но оказалось, что прежних производственных мощностей для такого количества заказов не хватает. Нужно нанять еще рабочих, купить дополнительное оборудование. Вот и получилось — выручка выросла, а прибыль нет.

У компании не было достаточной «педали газа» — прежде чем увеличиваться, нужно иметь возможности для обслуживания нового масштаба бизнеса.

Заемные деньги стоит брать только тогда, когда есть представление — какой эффект будет от их вложения, есть ли у бизнеса вообще маневр для роста. Для этого желательно составить финансовую модель.

В чем измеряется выгода от кредита?

Собственникам важно понимать, сколько личных денег крутится в их бизнесе. На этот вопрос отвечает показатель «собственный капитал». Считается просто: все, чем владеет компания — запасы на складе, дебиторская задолженность, деньги на счетах, оборудование, недвижимость — за вычетом всех обязательств.

Представьте, что бизнес — это коробочка по производству денег. В нее вы закидываете ваш собственный капитал. А через год вы извлекаете из этой коробочки уже другую сумму.

Рентабельность собственного капитала (ROE) показывает, насколько новая сумма больше старой. Это один из ключевых показателей эффективности бизнеса.

ROE = прибыль до уплаты процентов по кредитам и налогов / собственный капитал.

Рассмотрим как пример интернет-магазин смартфонов. Собственных денег в бизнесе 2 миллиона рублей: запасы на складе, кассовое оборудование, деньги на расчетном счете. Годовая прибыль за год — 1 миллион, ROE — 50%.

Эффект от кредита измеряется в том, насколько он увеличит рентабельность собственного капитала. Чтобы это определить, необходимо посчитать финансовый рычаг.

Финансовый рычаг, % = (1 – Снп) * (ROA – Rзк) * ЗК/СК

- Снп — ставка налога на прибыль (на УСН 6% она равна нулю).

- ROA — рентабельность активов (прибыль до уплаты налогов и процентов по кредитам, поделенная на стоимость активов).

- Rзк — процент кредита.

- ЗК — сумма кредита.

- СК — собственный капитал.

Посчитаем финансовый рычаг для двух компаний: интернет-магазина смартфонов и мебельной фабрики.

Собственный капитал интернет-магазина растет на 36,8% в год быстрее. А мебельная компания использует свои активы с низкой эффективностью, поэтому кредит усугубил ситуацию. ROE уменьшился в 4 раза, чужие деньги начали съедать собственные.

Заемное финансирование при правильном использовании ускоряет рост бизнеса и увеличивает его эффективность. Это не значит, что надо бежать за кредитами — прежде необходимо понять, к чему это приведет, подтолкнет это ваш бизнес или только замедлит.

Потребительские кредиты: как грамотно брать и отдавать

На какие важные нюансы нужно обратить внимание при потребительском кредитовании.

В жизни бывают разные ситуации, и иногда может понадобиться кредит. Есть разные причины для кредита, поэтому стоит обратить внимание, есть ли целевой кредит на необходимые вам траты (автокредит, кредит на обучение). По таким программам условия часто бывают более приятными, чем стандартный потребительский кредит.

На что же стоит обратить внимание?

1. Берите только необходимую сумму

Банки часто предлагают взять сумму больше чем вы попросили. Не стоит себя этим искушать. Берите ту сумму, которая вам действительно нужна. Полученную сумму нужно будет вернуть с процентами и не стоит перегружать свой бюджет больше, чем действительно нужно.

2. Ежемесячный платеж

Чем меньше срок кредита, тем меньше процентов вы заплатите. Поэтому стоит брать кредит на минимальный срок, но так, чтобы платеж был комфортным. Выплаты по кредитам должны составлять не более 50% при ипотеке, и не более 30% при потребительском кредите. Ведь жизнь должна быть в удовольствие, а если почти все деньги нужно отдавать по кредитам на саму жизнь и удовольствия от денег уже не остается.

3. Страховка.

Многие банки предлагают страховку при оформлении кредита. С одной стороны, это действительно может здорово помочь, если есть угроза увольнения или вы — единственный кормилец в семье. Переплата несколько тысяч в этом случае может сослужить хорошую службу, если вдруг этой страховкой все-таки придется воспользоваться. Страхуют обычно от потери работы и инвалидности, чтобы в случае наступления таких рисков страховая компания выплатила долг вместо вас. Если у вас надежное место работы, где вас ценят и не хотят с вами расставаться, или у вас есть отдельно оформленное страхование жизни и здоровья, то от этого расхода можно отказаться и тогда выплата банку будет ниже.

Важно учесть: Даже если вы взяли кредит со страховкой, вы можете отказаться от нее в течении 2-х недель. Когда не получилось договориться с банком самим, опытный юрист за 1-1,5 тысячи поможет составить письмо, чтобы отказаться от страховки, если вы точно уверены, что она вам не понадобится и не хотите переплачивать.

4. Сравнение банков.

Банк, в котором вы получаете зарплату, обычно более лоялен и может дать кредит без подтверждающих документов. Но не стоит принимать поспешных решений. Не поленитесь подать заявку в разные банки, возможно, кто-то предложит вам более выгодные условия?

Как грамотно возвращать кредит

Если кредит уже оформлен, то возникает другой вопрос – как его правильно возвращать?

Самое главное — платить каждый платеж в срок. Не стоит затягивать и опаздывать с платежами, это может испортить кредитную историю.

Если кредит составляет существенную часть доходов и платить его сложно, то можно обратиться в другой банк за рефинансированием, или даже попросить свой же банк о пересмотре условий. Но это можно делать только через несколько месяцев от начала кредита.

Выгодно переоформлять только те кредиты, по которым вы платите менее половины срока, так как в первую очередь банк берет проценты и после половины срока начинается выплата самого долга.

Если вы правильно взяли кредит и погашать его вам комфортно, подумайте о досрочном погашении. Чем быстрее вы погасите кредит, тем меньшую сумму в итоге заплатите.

При досрочном погашении есть две возможности: уменьшить сумму или срок.

- Если уменьшить сумму, то срок выплаты останется тем же, а вот ежемесячный платеж уменьшится. Это выгодно сделать, если выплачивать кредит достаточно сложно и вы смогли сделать досрочное погашение за счет разового поступления денег (премия или бонус). Меньший платеж будет легче платить, но переплата в этом варианте останется существенная.

- Если уменьшить срок, то ежемесячный платеж останется таким же, но кредит вы закроете быстрее. Если кредит платить комфортно, то лучше выбирать именно этот вариант.

Если вы хотите регулярно погашать больше минимального платежа, то не имеет значение что выбирать — срок или сумму, так как в обоих случаях получится одинаковая сумма выплаты.

В любом случае, будьте аккуратны с кредитами, ищите возможность сделать покупку на свои средства. Задумайтесь, почему хватает дисциплины регулярно платить банку, но нет дисциплины платить себе, чтобы создавать денежный запас?

Желаю вам успехов и финансового благополучия.

Машина с сюрпризом. Подводные камни автокредита

Весной продажи в автосалонах традиционно растут. Клиенты предпочитают покупать новую машину перед тёплым сезоном. Растёт и интерес к автокредитам. При этом счастливые обладатели новенького авто порой и не догадываются, какие сюрпризы им приготовил банк и сколько они переплатили дилеру. Лайф выяснил, на какие уловки идут кредиторы при выдаче автозаймов, как выгодно купить автомобиль и не переплатить банку.

Фото: © РИА Новости/Евгений Епанчинцев

Для многих автовладельцев машина — это не просто средство передвижения, а показатель статуса и личного успеха. Именно поэтому даже при скромном доходе россияне всё чаще покупают машину не по средствам. Это одна из причин, по которой число выданных автозаймов и суммы кредитов постоянно растут. Так, по последней статистике Объединённого кредитного бюро, только в январе этого года сумма нового автокредита выросла с 728 до 826 тыс. рублей. Это на 13% больше, чем в том же месяце год назад.

Фото: © РИА новости / Игорь Зарембо

— Прежде чем взять автокредит, нужно хорошо подумать: а нужна ли вам такая дорогая машина, — советует аналитик ООО “Эксперт плюс” Кирилл Стариков. — Надо понимать, что покупка автомобиля — это не инвестиция, а всегда только затраты. Кредитный автомобиль — это вдвойне затратно. Главное, ещё перед покупкой определиться, насколько ощутимой для вас будет выплата по кредиту. При этом нельзя стесняться попросить менеджера расписать вам ежемесячные траты, все подводные скрытые платежи подробно с разъяснением каждого пункта договора. Такие расклады по оплате в вашем конкретном случае нужно сравнить по всем банкам, которые укладываются в ваши критерии выбора. Чем более детальный план вы составите и подготовите до момента оформления кредита, тем проще пройдёт процесс выплаты без обмана и попыток банка навязать вам изменение условий.

Действительно, большинство клиентов платят по кредиту больше, чем планировали, именно из-за того, что невнимательно читали договор. В первую очередь покупатели обращают внимание на процентную ставку по кредиту. При этом мало кто задумывается, что обслуживание кредита процентной ставкой не ограничивается. Условия обслуживания в разных компаниях могут серьёзно отличаться. Отличаются комиссии за ведение счёта, ОСАГО, каско, требование к страхованию жизни и здоровья заёмщика, пояснил эксперт Академии управления финансами и инвестициями Геннадий Николаев. Таким образом, привлекательное на первый взгляд предложение может в разы увеличить размер переплаты.

Чтобы избежать существенной переплаты, не стоит брать кредит, если на руках нет 50% от полной стоимости машины. В худшем случае минимальный первоначальный взнос должен быть хотя бы не меньше 20%. Нужно ознакомиться и с условиями досрочного погашения кредита. В отличие, например, от квартиры, машина теряет в цене сразу после покупки. Чем старше авто, тем дешевле оно стоит. Соответственно, имеет смысл как можно быстрее выплачивать автокредит, а для этого нужно посмотреть, устраивают ли вас условия досрочного погашения. При использовании аннуитетного платежа (ежемесячные выплаты неизменны на протяжении всего периода кредитования) это позволит неплохо сэкономить, пояснил Геннадий Николаев.

Фото: © РИА Новости / Евгений Епанчинцев

— Беспроцентный кредит, который часто предлагается клиентам автосалонов, также влечёт за собой определённые проблемы, — отметил первый вице-президент “Опоры России” Павел Сигал. — На самом деле это рассрочка. Причём с довольно жёсткими условиями, в частности, сокращением времени выплаты до одного года и первоначальным взносом, который составит половину цены авто.

Отдельно стоит обратить внимание на страховку, ведь именно она чаще всего и составляет значительную часть расходов при покупке кредитного авто. Каско в этом случае обязательно. Впрочем, и на страховке кредитного авто можно сэкономить. Отдельные бренды предлагают страховку сразу на три года, рассказал ведущий аналитик Forex Optimum Иван Капустянский. Цена за год получается заметно ниже, чем если бы пришлось платить ежегодно. Поэтому данный вопрос тоже рекомендуется изучить. И наконец, при покупке машины обязательно необходимо торговаться, пытаться получить максимальное количество дополнительных опций, например коврики в авто, сигнализацию, зимнюю резину в виде бонуса. Это удешевит общую стоимость машины и поможет сэкономить на этих дополнительных расходах в будущем.

— Надо помнить, что кредит на машины является залоговым, — отметил директор СРО “НАПКА” Борис Воронин. — Поэтому, в отличие от карточных или потребительских кредитов, здесь есть что терять. В случае просрочки банк заберёт машину. И чем дольше срок выплаты кредита, тем выше шанс остаться без автомобиля. Как показывает практика, в большинстве случаев проблемы с выплатами у заёмщиков начинаются не сразу, а спустя год-два после оформления кредита.

Тема 4. Метод детерменированного факторного анализа

4.1. Метод цепных подстановок

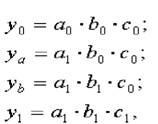

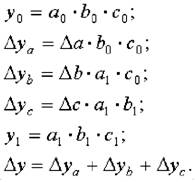

Метод цепных подстановок заключается в определении ряда промежуточных значений результативного показателя путем последовательной замены базисных значений факторов на отчетные. Данный способ основан на элиминировании. Элиминировать — значит устранить, исключить воздействие всех факторов на величину результативного показателя, кроме одного. Предполагается, что все факторы изменяются независимо друг от друга, т.е. сначала изменяется один фактор, а все остальные остаются без изменения, потом изменяются два при неизменности остальных и т.д.

В общем виде применение способа цепных постановок можно описать следующим образом:

где a, b, c — базисные значения факторов, оказывающих влияние на обобщающий показатель у;

a1 , b1, c1 — фактические значения факторов;

ya, yb, — промежуточные изменения результирующего показателя, связанного с изменением факторов а, b соответственно.

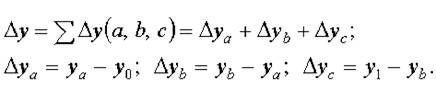

Общее изменение Δу = у1 — у складывается из суммы изменений результирующего показателя за счет изменения каждого фактора при фиксированных значениях остальных факторов:

Рассмотрим пример. Исходные данные для факторного анализа сведены в таблицу 4.1. На основе этих данных проведем описанным выше способом анализ влияния на объем товарной продукции количества работников и их выработки.

Исходные данные для факторного анализа

| Показатели | Услов. обозн-я | Базисные значения (0) | Фактические значения (1) |

Изменение | |

|---|---|---|---|---|---|

| Абсолютное (+,- ) | Относительное (%) | ||||

| Объем товарной продукции, тыс. руб. | ТП | 2920 | 3400 | +480 | 116,40 |

| Количество работников, чел | Ч | 20 | 25 | +5 | 125,00 |

| Выработка на одного работающего, тыс. руб. | СВ | 146 | 136 | -10 | 93,15 |

Зависимость объема товарной продукции от данных факторов можно описать с помощью мультипликативной модели:

Тогда влияние изменения величины количества работников на обобщающий показатель можно рассчитать по формуле:

Далее определим влияние изменения выработки работников на обобщающий показатель:

Таким образом, на увеличение объема товарной продукции на 730 тыс. руб. положительное влияние оказало изменение на 5 человек численности работников. Отрицательное влияние оказало снижение выработки на 10 тыс. руб., что вызвало снижение объема на 250 тыс. руб. Суммарное влияние двух факторов привело к увеличению объема продукции на 480 тыс. руб.

Преимущества данного способа: универсальность применения, простота расчетов.

Недостаток метода состоит в том, что, в зависимости от выбранного порядка замены факторов, результаты факторного разложения имеют разные значения. Это связано с тем, что в результате применения этого метода образуется некий неразложимый остаток, который прибавляется к величине влияния последнего фактора. На практике точностью оценки факторов пренебрегают, выдвигая на первый план относительную значимость влияния того или иного фактора. Однако существуют определенные правила, определяющие последовательность подстановки:

- при наличии в факторной модели количественных и качественных показателей в первую очередь рассматривается изменение количественных факторов;

- если модель представлена несколькими количественными и качественными показателями, то в первую очередь определяется влияние факторов первого порядка, затем второго и т.д.

Под количественным факторами при анализе понимают те, которые выражают количественную определенность явлений и могут быть получены путем непосредственного учета (количество рабочих, станков, сырья и т.д.).

Качественные факторы определяют внутренние качества, признаки и особенности изучаемых явлений (производительность труда, качество продукции, средняя продолжительность рабочего дня и т.д.).

4.2. Метод абсолютных разниц

Метод абсолютных разниц является модификацией способа цепной подстановки. Изменение результативного показателя за счет каждого фактора определяется как произведение абсолютного прироста исследуемого фактора на базисную величину факторов, которые находятся справа от него и отчетную величину факторов, расположенных слева от него в модели.

4.3. Метод относительных разниц

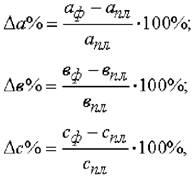

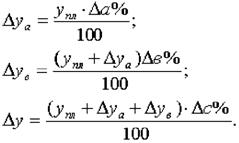

Метод относительных разниц также является одной из модификацией способа цепной подстановки. Применяется для измерения влияния факторов на прирост результативного показателя в мультипликативных моделях. Он используется в случаях, когда исходные данные содержат определенные ранее относительные отклонения факторных показателей в процентах.

Для мультипликативных моделей типа у = а · в · с методика анализа следующая:

находят относительное отклонение каждого факторного показателя:

определяют отклонение результативного показателя у за счет каждого фактора

Пример. Воспользовавшись данными табл. 1, проведем анализ способом относительных разниц. Относительные отклонения рассматриваемых факторов составят:

Рассчитаем влияние на объем товарной продукции каждого фактора:

Результаты расчетов те же, что и при использовании предыдущего способа.

4.4. Интегральный метод

Интегральный метод применим к мультипликативным, кратным и смешанным моделям. Метод позволяет получать более точные результаты расчета влияния факторов по сравнению с методами цепной подстановки, абсолютных и относительных разниц. Интегральный метод позволяет достигнуть полного разложения результативного показателя по факторам и носит универсальный характер, т. е. можно использовать также уже сформированные рабочие формулы, приводимые в специальной литературе:

4.5. Метод логарифмирования

Метод логарифмирования применяется для измерения влияния факторов только в мультипликативных моделях. Данный метод обеспечивает высокую точность расчетов. При этом результаты не зависят от местоположения факторов в модели. Дополнительный прирост от взаимодействия факторовраспределяется пропорционально доле изолированного влияния каждого фактора на уровень результативного показателя (пропорционально отношениям логарифмов факторных индексов к логарифму результативного показателя). При расчетах используются как натуральный, так и десятичный логарифм.

Рассмотрим возможность использования основных методов детерминированного анализа, обобщим вышеизложенное в виде матрицы (табл. 4.2).

Сферы применения способов детерминированного факторного анализа

| Способы | Тип модели | |||

|---|---|---|---|---|

| Мультипликативные | Аддитивные | Кратные | Смешанные | |

| Цепной подстановки | + | + | + | + |

| Абсолютных разниц | + | – | + | – |

| Относительных разниц | + | – | – | у = а · (в – с) |

| Интегральный | + | – | + | у = a / Σвi |

| Логарифмический | + | – | – | – |

Бальжинов А.В., Михеева Е.В. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебн.пособ., – Улан-Удэ, 2003.