Виды доходов и расходов

В свежем выпуске бухгалтерского ликбеза Алексей Иванов рассказывает о том, что такое выручка, себестоимость, коммерческие и управленческие расходы, прочие доходы и расходы. Эта классификация помогает понимать на чем вы зарабатываете деньги и на что тратите. Она лежит в основе группировки доходов и расходов в одной из главных форм бухгалтерской отчётности — отчёте о финансовых результатах. И в управленческих отчётах очень помогает.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на Клерке.ру я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом. В прошлый раз разобрались с понятиями доходов и расходов, сегодня познакомлю с их видами .

Начнём с доходов. Доходы в бухучёте делятся на выручку и прочие доходы.

Выручка

Выручка (Sales Revenue или просто Sales) — это доходы от обычных видов деятельности компании. Именно доходы, а не поступление денег. В прошлый раз я подробно рассказывал, чем отличаются эти категории .

Что считать обычными видами деятельности, определяет сама компания. Главное правило здесь — систематичность получения доходов. Если товар, продукция, работа или услуга продаётся регулярно, его продажа — обычный вид деятельности.

Вот что приносит выручку в разных бизнесах:

- магазин — продажи покупных товаров;

- завода — продажи собственной продукции;

- брокер — продажи ценных бумаг;

- парикмахерская — парикмахерские услуги;

- лизинговая компания — сдача имущества в аренду.

При этом обычных видов деятельности у компании может быть несколько. Продуктовый магазин может открыть производство салатиков, которые будут продаваться вместе с покупными товарами. А завод — продавать не только свою продукцию, но и покупные запчасти к ней. Такие продажи тоже будут приносить выручку.

Ещё раз акцентирую внимание на моменте признания выручки. Выручка возникает в бухучёте в момент перехода права собственности на товар или продукцию от продавца к покупателю. Для работ и услуг момент признания выручки — дата подписания акта об их выполнении.

Сумма выручки равна сумме возникшей дебиторской задолженности покупателя. Если покупка оплачена в момент приобретения, выручка совпадает с полученной суммой денежных средств . Если покупка оплачена частично, выручка складывается из суммы оплаты и остатка дебиторки. Это так называемая «грязная» выручка или выручка-брутто. В ней могут присутствовать НДС и акцизы, которые нужно будет вернуть государству. В бухгалтерской отчётности отражается нетто-выручка, из которой эти налоги исключаются, чтобы можно было понять реальный доход компании.

Пример 1. Автосалон продал новый «Гелендваген» за 12 млн руб. По условиям договора половину стоимости клиент оплачивает сразу, вторую половину — в течение года с момента покупки. Выручка-брутто складывается из 6 млн руб. уплаченных денег и 6 млн руб. дебиторки. Выручка-нетто — 10 млн руб. Оставшиеся 2 млн руб. НДС — это доход государства, а не автосалона.

Прочие доходы

Прочие доходы (Other Revenue) — это любые доходы компании, кроме выручки:

- арендная плата (для арендодателя);

- дивиденды;

- доходы от продажи основных средств;

- проценты по депозитам;

- подарки.

Момент признания и оценка суммы прочих доходов определяются так же, как и у выручки. Исключение — подарки. Дебиторская задолженность при дарении не возникает, поэтому доход определяется по рыночной стоимости подаренного актива.

Разделение доходов на выручку и прочие доходы зависит от того, чем занимается компания. Для магазина арендная плата — прочий доход, а для лизинговой компании — выручка. Начисленные дивиденды будут выручкой для квалифицированного инвестора, но прочим доходом для завода. И только подарки квалифицируются как выручка разве что у профессиональной содержанки.

Себестоимость

Переходим к классификации расходов. Первый вид расходов — себестоимость (Cost of Goods). Это затраты на изготовление и продажу продукции, выполнение работ, оказание услуг. Дальше буду говорить о продукции, подразумевая работы и услуги тоже.

Вроде простое определение, но важно понимать, что себестоимость бывает разная. Каждую из посчитанных себестоимостей анализируют для своих целей. И, если себестоимость продукции 100 руб., а выручка от продаж 150 руб., вовсе не обязательно прибыль от продаж составила 50 руб. Такой информации недостаточно — нужно уточнить о какой именно себестоимости идет речь.

Производственная себестоимость— это затраты на изготовление продукции. Её нужно считать и раскладывать на составляющие, чтобы понять что можно подкрутить в производственном процессе. Уменьшить непроизводительные расходы материалов, перейти на более дешевые аналоги, организовать работу более эффективно, чтобы снизить затраты на оплату труда и т. д.

Производственная себестоимость за месяц показывает, во сколько обошлось производство. Но её бесполезно сравнивать с выручкой по трём причинам.

- Мало произвести продукцию, её надо ещё продать. А до того, как она продастся, где-то хранить. И все это — дополнительные расходы, которые влияют на финансовый результат.

- Не всегда продукция, которую начали производить в этом месяце, выпущена в этом же месяце. Затраты уже есть — продукции ещё нет. Такие затраты в бухучете называют незавершённым производством. И это ваш актив .

- Не всегда произведённая за месяц продукция продана в этом же месяце. Это относится только к продукции, для работ и услуг не актуально. Если продукция осталась на складе — это ваш актив.

Когда вы смотрите в отчёт о финансовых результатах, вы видите там именно производственную себестоимость проданной продукции. Если у вас торговая организация — всё проще. Вместо производственной себестоимости есть стоимость, по которой вы приобрели перепроданные товары. В бухучете её называют фактической себестоимостью товаров .

Себестоимость продаж (полная себестоимость) — расходы на изготовление и продажу продукции. Себестоимость продаж складывается из производственной себестоимости проданной продукции и расходов на её продажу. Именно эту себестоимость надо сравнивать с выручкой для корректного определения финансового результата.

Пример 2. ООО «Рога и копыта» производит тортики. За день было изготовлено и продано 3 тортика. Для их заготовления было куплено продуктов на 500 руб., ещё 1000 руб. составила зарплата кондитера. Тортики продаются в Инстаграм по 1000 руб. Реклама обошлась в 2000 руб.

Производственная себестоимость: 1500 руб. (500 руб. + 1000 руб.).

Себестоимость продаж: 3500 руб. (1500 руб. + 2000 руб.).

Убыток от продаж: 500 руб. (3000 руб. — 3500 руб.).

Если бы собственник при определении финансового результата ориентировался на производственную себестоимость, он бы решил, что владеет прибыльным бизнесом. Но это не так.

Пример 3. Те же условия, но продано 2 тортика.

Производственная себестоимость выпуска: 1500 руб.

Себестоимость продаж: 3000 руб. (2 * 500 руб. + 2000 руб.)

Убыток от продаж: 1000 руб. (2000 руб. — 3000 руб.)

Еще 500 руб. — производственная себестоимость оставшегося на складе тортика. Если завтра его купят без рекламы, то он принесет прибыль в 500 руб.

Коммерческие расходы

Коммерческие расходы (Selling Expense) — это расходы на продажу товаров, продукции, работ, услуг. Состав таких расходов зависит от того, чем занимается компания.

Если компания производит продукцию, то расходы на продажу начинаются сразу после того, как продукция выпущена. Коммерческими будут расходы на:

- хранение продукции (аренда или амортизация складов, зарплата кладовщиков и грузчиков);

- продвижение её к покупателю (маркетинг и реклама, услуги посредников-продавцов);

- отгрузку (упаковка, доставка, растаможка экспорта, страховка в пути).

Если компания выполняет работы или оказывает услуги, то коммерческими будут в основном расходы, связанные с их продвижением. Хранить и отгружать попросту нечего.

Если компания продаёт товары, то коммерческими являются почти все расходы, связанные с торговлей, кроме себестоимости самих товаров:

- закуп (вознагражения посредникам-снабженцам, растаможка импорта, страховка в пути);

- доставка (купленных товаров до своего склада/магазина и проданных товаров до покупателя);

- зарплата (от директора до продавца — все занимаются продажей);

- амортизация или аренда зданий, оборудования и транспорта;

- маркетинг и реклама;

- представительские расходы;

- расходы на гарантийный ремонт;

- любые другие расходы на хранение и отгрузку товаров.

Как видите, перечень коммерческих расходов у торговых организаций шире, чем у производственных. Поэтому и удельный вес в отчёте о финансовых результатах выше. Например, в финансовой отчетности Магнитогорского металлургического комбината за 9 месяцев 2019 года коммерческие расходы составляют 7% от выручки. А в такой же отчетности Х5 Retail Group — 13%.

Управленческие расходы

Управленческие расходы (Administrative Expense) — это расходы, которые не связаны с производством, хранением и сбытом продукции, но необходимы для функционирования организации. Еще их называют общехозяйственными.

- зарплата управленцев и прочих офисных сотрудников: от бухгалтера до уборщицы;

- затраты на содержание офиса: от кофе с печеньками до амортизации или аренды;

- затраты на связь: Интернет, телефония, почтовая корреспонденция;

- затраты на оценку, аудит и прочие консалтинговые услуги;

- транспортные расходы офисного планктона: от содержания персоналки директора до корпоративного такси или проездных за счёт компании;

- представительские расходы, если нет возможности соотнести их с продажей конкретных товаров;

- любые другие расходы, не связанные с производством, хранением или сбытом продукции.

Перечень управленческих расходов для конкретного предприятия зависит от специфики его деятельности. Например, для большинства бизнесов зарплата бухгалтера — общехозяйственный расход, а у нас в интернет-бухгалтерии «Моё дело» она входит в себестоимость услуги. Для колл-центра стоимость телефонии — это производственные затраты, а для завода — общехозяйственный расход.

Как видите, в основном управленческие расходы направлены на содержание административно-управленческого персонала и офисной инфраструктуры. Когда я начинал свою карьеру на заводе, таких сотрудников цеховой люд называл нахлебниками. Потому что они не производят продукцию и не продают её. А кормить их надо.

В этом есть своя правда. Управленческие расходы, как правило, являются условно-постоянными. То есть не зависят от объемов выпуска. А значит, они должны быть как можно меньше. И с этим связан один интересный факт.

В отчёте о финансовых результатах управленческие расходы могут показываться либо в себестоимости продаж, либо отдельной строкой. И вот вам два примера.

В первом случае управленческие расходы показаны отдельной строкой. Сразу видно, что на 1 руб. себестоимости приходится 14 копеек управленческих расходов. Во втором случае управленческие расходы погребены в себестоимости. А отчего она такая большая непонятно. Может ресурсы дорогие, а может директора огромные зарплаты получают.

Кстати, новый ФСБУ «Запасы» хоть и выйдет совсем не в том виде, в каком Минфин должен был его принять, запрещает включать управленческие расходы в себестоимость продукции. Как сказал Петр Великий: «Дабы дурь каждого видна была».

Прочие расходы

Прочие расходы (Other Expense) — это любые расходы компании, которые не относятся к её основной деятельности. Если расход нельзя включить в себестоимость, коммерческие расходы или управленческие расходы, — он включается в прочие.

Разделение на расходы по обычным видам деятельности и прочие расходы производится аналогично разделению на выручку и прочие доходы. Регулирует классификацию расходов ПБУ 10/99 «Расходы организации». На смену этому стандарту готовится новый ФСБУ «Расходы». Но это будет нескоро. По планам Минфина проект должен быть разработан к первому кварталу 2021 г., а стандарт введен в действие с 2023 г. Но исполнителем назначен Институт профессиональных бухгалтеров России, а он уже не уложился в срок. Изначально Минфин планировал, что проект будет разработан в 2018 г., а стандарты начнет действовать в 2020 г. Не уверен, что история с переносом сроков не повторится.

Вот типичные представители прочих расходов:

- расходы по содержанию сданных в аренду основных средств, если у вас не лизинговая компания;

- стоимость любых выбывших активов, кроме продукции и товаров;

- расходы по оплате услуг банков;

- штрафы, пени и неустойки за нарушение условий договоров с контрагентами;

- расходы на устранение последствий от пожаров, аварий, стихийных бедствий и прочих форс-мажоров;

- стоимость подарков для дарителя;

- проценты, начисленные по взятым кредитам и займам.

Последний показатель раскрывается в отчете о финансовых результатах отдельно от остальных прочих расходов. Там он называется «Проценты к уплате». Это установлено ПБУ 4/99 «Бухгалтерская отчетность организации». Сделано это для того, чтобы из бухгалтерской отчетности можно было оценить уровень кредитной нагрузки компании.

Кстати, в интернет-бухгалтерии «Моё дело» доходы и расходы классифицируются автоматически при осуществлении сделок. Для бухгалтерского учёта по своим правилам, для налогового — по своим. Определять вручную вид дохода или расхода не нужно — система делает это сама. Попробуйте — это удобно и экономит массу времени!

Порядок и принципы учета доходов и расходов в организации

- Что относится к доходам и расходам предприятия в бухучете

- Доходы и расходы с точки зрения налогообложения

- Принципы учета доходов и расходов организации

- Алгоритм учета доходов и расходов компании

- Программа для учета доходов и расходов

- Итоги

Что относится к доходам и расходам предприятия в бухучете

Каждая коммерческая фирма создается с целью извлечения прибыли. Чтобы вывести финансовый результат, необходимо грамотно организовать правильное ведение учета доходов и расходов организации.

Итоги работы компании интересуют не только ее участников, но и инвесторов, а также фискальные органы. При этом налоговый учет и бухучет доходов и расходов несколько отличаются.

В бухучете понятие и алгоритм учета доходов и расходов регламентируют ПБУ 9/99 и ПБУ 10/99 соответственно. При этом перечни прочих доходов и расходов являются открытыми.

Доходом компании является увеличение экономических выгод организации вследствие поступления денежных средств или иных активов, а также погашения обязательств, повлекшего прирост капитала (п. 2 ПБУ 9/99). Доходы бывают 2 видов: от обычных видов деятельности и прочие. Что относится к каждому из них, можно увидеть в таблице:

Доходы

От обычной деятельности (п. 5 ПБУ 9/99)

Прочие (п.7 ПБУ 9/99)

Выручка от продажи ТМЦ и услуг

Поступления от реализации ОС

Иные доходы, являющиеся предметом основной деятельности фирмы

Неустойки, пени и штрафные санкции за несоблюдение договорных обязательств

Активы, полученные в дар

Доходы от передачи в аренду активов компании

Выручка в бухучете отображается при наличии следующих условий (п. 12 ПБУ 9/99):

- Компания имеет право на нее по договору или на основании иного документа.

- Сумму выручки можно определить.

- Право владения на актив перешло от продавца (исполнителя) к покупателю (заказчику).

- Присутствует уверенность, что фирма получит выгоду.

- Издержки, связанные с операцией, могут быть определены.

В случае несоблюдения вышеприведенных условий в бухучете образуется кредиторка.

Расходами компании является снижение экономических выгод компании, полученное в результате выбытия денежных средств или прочих активов предприятия, а также формирования обязательств, приведших к снижению капитала (п. 2 ПБУ 10/99).

В бухучете затраты компании также делятся на 2 вида: прочие и от обычных видов деятельности.

Расходы

От обычной деятельности (п. 5 ПБУ 10/99)

Прочие (п. 11 ПБУ 10/99)

Издержки, сопряженные с производством и сбытом продукции

Отчисления в оценочные резервы

Расходы на покупку и продажу товаров

Траты, сопряженные с выбытием ОС

Издержки, связанные с выполнением работ

Проценты, перечисляемые фирмой по кредитным договорам

Иные траты, которые являются предметом деятельности компании

Издержки, связанные с передачей активов во временное использование

П. 16 ПБУ 10/99 приводит следующие факторы для принятия издержек в бухучете:

1. Обоснованность затрат подтверждена определенным договором, нормами НПА или правилами делового оборота.

2. Величина издержек может быть выявлена.

3. Наличие уверенности в том, что по итогам данной хозоперации произойдет снижение экономических выгод компании.

В случае несоблюдения хотя бы одного из вышеперечисленных условий в бухучете признается дебиторка.

Существует 2 метода учета доходов и расходов: кассовый и метод начисления. Первый способ применяется, как правило, при УСН.

Об отличиях в методах учета доходов и расходов узнайте здесь.

ВАЖНО! Кассовый метод в бухгалтерском учете могут применять только организации, применяющие упрощенные способы ведения учета и сдающие упрощенную бухотчетность.

О нюансах учета доходов и расходов кассовым методом в бухгалтерском учете узнайте в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Доходы и расходы с точки зрения налогообложения

Налоговый учет доходов и расходов осуществляется с целью подсчета налогооблагаемой прибыли (и некоторых других видов налогов, уплачиваемых на спецрежимах) и регламентируется главой 25 НК РФ. И если в бухучете необходимо отображать абсолютно все произведенные хозоперации компании, то в налоговом существует перечень доходов и расходов, которые нельзя учитывать.

Доходы — это экономическая выгода, выраженная в денежной или натуральной форме (п. 1 ст. 41 НК РФ). В налоговом учете предусмотрены 2 вида доходов: от реализации и внереализационные. А также существует перечень не облагаемых налогом доходов.

Доходы

Поступления, не облагаемые налогом

От реализации

Внереализационные

Выручка от реализации товаров (работ и услуг) как собственного производства, так и покупных, уменьшенная на сумму НДС

Доходы от аренды активов

Взносы участников в УК

Проценты, полученные по договорам займа, кредита или банковского вклада

Безвозмездно полученные активы (учитываются по рыночным ценам, но ограничиваются остаточной стоимостью передающей стороны)

Кредиты и займы

Излишки, выявленные в ходе инвентаризации

Имущество, полученное по агентским договорам

Иные доходы, перечисленные в ст. 250 НК РФ

Иные поступления, перечисленные в ст. 251 НК РФ

Подробности — в материалах:

К налоговым расходам предъявляются особенные требования (п. 1 ст. 252 НК РФ):

- Расходы обязательно должны быть подтверждены корректно оформленной первичкой.

- Необходимо обосновать их экономическую необходимость.

Они подразделяются на расходы, связанные с производством и реализацией и внереализационные.

Расходы

Издержки, не учитываемые при налогообложении прибыли

Связанные с производством и реализацией

Внереализационные

Материальные (ст. 254 НК РФ)

Зарплатные (ст. 255 НК РФ)

Амортизация (ст. 256–260 НК РФ)

Иные (ст. 261-264 НК РФ)

Перечень состоит из 20 видов расходов (ст. 265 НК РФ). К ним также относятся те, что поименованы в ст. 266-267.4 НК РФ.

Перечень трат, приведенных в ст. 270 НК РФ

Как правильно учитывать налоговые расходы, узнайте в разделе «Расходы по налогу на прибыль — перечень».

Для определения налоговой прибыли необходимо сделать отдельный расчет, отобразив сведения по учитываемым в налоговой базе доходам и расходам в специальных налоговых регистрах. Объектом налогообложения является прибыль, которая рассчитывается путем уменьшения доходов на величину расходов.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы учитываете доходы и расходы в налоговом учете. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Принципы учета доходов и расходов организации

В бухучете выделяют следующие основные принципы ведения учета доходов и расходов компании:

- Принцип объективности — все хозяйственные операции должны отображаться в бухучете методом сплошной записи на счетах, предусмотренных планом счетов в рублевом эквиваленте.

- Принцип двойной записи — любое движение активов и пассивов компании отображается одновременно в дебете одного счета и в кредите другого на основании первичной документации.

- Принцип начислений — информация отображается в учете по мере возникновения в том отчетном периоде, в котором была совершена, а не по факту оплаты.

- Принцип соответствия — доходы предприятия должны быть соотнесены с расходами.

Налоговым законодательством предусмотрены следующие принципы учета доходов и расходов компании:

- Принцип непрерывности — учет доходов и расходов ведется непрерывно с момента регистрации компании до даты снятия ее с учета.

- Принцип временной определенности — позволяет учитывать доходы и расходы как кассовым способом, так и методом начисления.

- Принцип последовательности — указывает, что нормы и правила налогового учета последовательно применяются от одного налогового периода к другому.

- Принцип обоснованности признания доходов и расходов — подразумевает, что налогоплательщик производит экономически оправданные и документально подтвержденные траты и в случае необходимости сможет доказать их обоснованность в соответствии с законодательными нормами (или делового оборота).

- Принцип равномерности признания доходов и расходов — помогает распределить расходы равномерно, если договором предусмотрено получение доходов на протяжении более чем одного отчетного периода, при этом отсутствует поэтапная сдача товаров (работ, услуг).

Алгоритм учета доходов и расходов компании

Бухгалтерский учет доходов и раٜсхٜодٜов организации осуществляется на осٜноٜваٜниٜи закона «О буٜхуٜчеٜтеٜ» от 06.12.2011 № 402-ФЗ, ноٜрм ПБУ 9/99, 10ٜ/9ٜ9 и иных НПٜА.

Бухучет доходов и раٜсхٜодٜов осуществляется методом двٜойٜноٜй записи с исٜпоٜльٜзоٜваٜниٜем соответствующих счетов, утٜвеٜржٜдеٜннٜых приказом Минфина от 31ٜ.1ٜ0.ٜ20ٜ00 № 94н. Аналитика ведется по каждому виду доходов и расходов с возможностью выявить финансовый результат по каждой операции.

Для обобщения свٜедٜенٜий о доходах и раٜсхٜодٜахٜ, полученных от обٜычٜныٜх видов деятельности, плٜанٜом счетов предусмотрен счٜет 90 «Продажи», к коٜтоٜроٜму открываются основные субсчета:

- 90.1 «Выручка» — для учٜетٜа доходов, признаваемых выٜруٜчкٜойٜ;

- 90.2 «Себестоимость» — для учٜетٜа затрат;

- 90.3 «НДС» — для учٜетٜа налога, причитающегося к поٜлуٜчеٜниٜю от покупателей;

- 90.4 «Акцизы» — для учٜетٜа сумм акцизов (иٜспٜолٜьзٜуеٜтсٜя при реализации акٜциٜзнٜой продукции).

Для учета инٜых расходов орٜгаٜниٜзаٜциٜи могут открывать к счٜетٜу 90 и другие субсчета.

Для выٜвеٜдеٜниٜя финансового результата, коٜтоٜрыٜй представляет собой раٜзнٜицٜу между выручкой и сеٜбеٜстٜоиٜмоٜстٜью, используется субсчет 90ٜ.9 «Прибыль/убыток от прٜодٜажٜ». По итогам каٜждٜогٜо месяца выводится реٜзуٜльٜтаٜт работы компании пуٜтеٜм сопоставления дебетовых обٜорٜотٜов по субсчетам, отٜкрٜытٜым для учета заٜтрٜат и других «минусовых» статей (90.2-90ٜ.8ٜ), с кредитовым обٜорٜотٜом по субсчету 90ٜ.1ٜ. Выявленная сумма спٜисٜывٜаеٜтсٜя проводкой Дт 90.9 Кт 99 в слٜучٜае превышения доходов над раٜсхٜодٜамٜи или Дт 99 Кт 90.9 — в слٜучٜае получения убытка. Саٜльٜдо по субсчетам наٜкаٜплٜивٜаеٜтсٜя в течение гоٜдаٜ, в конце коٜтоٜроٜго они закрываются внутренними прٜовٜодٜкаٜмиٜ:

Дт 90.1 Кт 90ٜ.9 — списано саٜльٜдо субсчета «Выручка»;

Дт 90.9 Кт 90ٜ.2 (90.3, 90.4…) — списано саٜльٜдо субсчетов затрат, НДС и иных уменьшающих выручку статей.

Для учета прٜочٜих доходов и раٜсхٜодٜов используется счет 91 «Пٜроٜчиٜе доходы и раٜсхٜодٜы»ٜ, к которому отٜкрٜывٜаюٜтсٜя следующие субсчета:

- 91.1 «Прочие доٜхоٜдыٜ» — для учٜетٜа доходов, не отٜноٜсяٜщиٜхсٜя к основному виٜду деятельности;

- 91.2 «Прочие раٜсхٜодٜы» — для учٜетٜа прочих издержек;

- 91.9 «Сальдо прочих доходов и расходов» — для выявления прибыли/убытка от операций, относящихся к иным видам деятельности.

Аналогично учету доходов и расходов от обычных видов деятельности бухгалтер в конце месяца сопоставляет сальдо счетов 91.1 и 91.2 и полученный результат списывает проводкой Дт 91.9 Кт 99 — при получении прибыли или Дт 99 Кт 91.9— убытка по итогам месяца. Субсчета закрываются по окончании года внутренними проводками.

Налоговый учет доходов и расходов, как уже было сказано ранее, имеет некоторые отличия от бухгалтерского.

Пример

Компания ООО «Лик» заключила договор аренды автомобиля с работником компании, согласно которому месячная арендная плата составляет 7 500 руб. Объем двигателя автомобиля — менее 2 000 см 3 .

При расчете налогооблагаемой прибыли можно учесть не более 1 200 руб. (подп. 11 п. 1 ст. 264 НК РФ). То есть, в бухучете в расходах отразится на 6 300 руб. (7 500 – 1 200) больше затрат, чем в налоговом. Аналитику налогового учета можно отобразить следующим образом:

НУ 91.2 «Прочие расходы»

Расходы, принимаемые в целях налогообложения

Не учитываемые расходы при подсчете прибыли

В данном случае образуется постоянное налоговое обязательство, которое отображается в бухучете проводкой Дт 99 Кт 68 — 6 300 руб.

Между налоговым учетом (НУ) и бухучетом (БУ) при фиксации тех или иных доходов и расходов могут возникать не только постоянные, но и временные разницы. Это значит, что событие в бухгалтерском учете отображается раньше (позже), чем в налоговом.

Правила учета постоянных и временных разниц отображен в таблице ниже.

Постоянные разницы (между НУ и БУ возникают в одном налоговом периоде)

Признак

В БУ прибыль больше, чем в НУ

В БУ прибыль меньше, чем в НУ

Последствие

Постоянное налоговое обязательство (ПНО)

Постоянный налоговый актив (ПНА)

Налоговые нюансы

Проводка

Временные разницы (между БУ и НУ возникают в разных налоговых периодах)

Признак

В НУ прибыль признается раньше, чем в БУ

В БУ прибыль признается раньше, чем в НУ

Последствие

Вычитаемая временная разница (ВВР)

Налогооблагаемая временная разница (НВР)

Налоговые нюансы

Отложенный налоговый актив (ОНА)

Отложенное налоговое обязательство (ОНО)

Проводка

Дт 09 Кт 68 — формируем;

Дт 68 Кт 09 — погашаем

Дт 68 Кт 77 — формируем;

Дт 77 Кт 68 — погашаем

Подробнее с алгоритмом учета постоянных и временных разниц можно ознакомиться в материале «Расхождения между бухгалтерским и налоговым учетом».

Налоговый учет может вестись отдельно от бухгалтерского (чаще всего такой метод выбирают крупные компании) или же на основании данных бухучета с выделением налоговых разниц (такой способ, как правило, выбирают мелкие налогоплательщики). В любом случае корректное ведение налогового и бухучета по «двойным стандартам» возможно лишь с использованием автоматизированных систем.

Программа для учета доходов и расходов

На сегодняшний день рынок пестрит разнообразием программного обеспечения, позволяющего вести учет доходов и расходов организации. Самой популярной среди них является программа 1С-Предприятие. Последние версии позволяют учитывать большой объем информации и работать нескольким пользователям одновременно. Программа имеет различные модули с интуитивно понятным интерфейсом. Производитель отслеживает все законодательные изменения и своевременно выпускает необходимые обновления. Минусом данного программного обеспечения является значительная стоимость, а также необходимость оплаты услуг обслуживающих специалистов.

Что касается бесплатных программ для учета доходов и расходов, их можно скачать в интернете, но с ограниченным функционалом.

Итоги

Целью бухгалтерского и налогового учета является формирование полной и достоверной информации о финансовом положении предприятия для обеспечения ею заинтересованных внутренних и внешних пользователей. Организация корректного учета доходов и расходов является важнейшим аспектом деятельности предприятий любого масштаба.

Фискальные органы проявляют пристальное внимание к порядку учета доходов и расходов налогоплательщиками. При этом налоговый учет значительно отличается от бухгалтерского, в связи с чем бухгалтерам приходится разрабатывать дополнительные учетные регистры.

Глава 2. Классификация доходов и расходов

Глава 2. Классификация доходов и расходов

2.1. Доходы и расходы кредитных организаций в зависимости от их характера и видов операций подразделяются на:

процентные доходы и процентные расходы;

операционные доходы и операционные расходы.

В зависимости от вида операции комиссионные доходы и комиссионные расходы могут относиться к процентным или операционным.

2.2. Под процентными доходами и процентными расходами понимаются доходы и расходы, признаваемые таковыми в соответствии с пунктом 1.6 настоящего Положения. Порядок признания и отражения в бухгалтерском учете процентных доходов и процентных расходов осуществляется в соответствии с главами 4 и 17 настоящего Положения соответственно.

2.3. Операционные доходы и операционные расходы включают:

доходы и расходы (кроме процентных) от операций с предоставленными кредитами и прочими размещенными средствами;

доходы и расходы (кроме процентных) от операций с приобретенными долговыми ценными бумагами;

доходы и расходы от операций с приобретенными долевыми ценными бумагами;

доходы и расходы (кроме процентных) от операций с полученными кредитами, а также с другими привлеченными средствами и выпущенными долговыми ценными бумагами;

абзац утратил силу с 1 января 2019 г. – Указание Банка России от 2 октября 2017 г. N 4556-У

Информация об изменениях:

доходы и расходы от операций с иностранной валютой и драгоценными металлами и их переоценки;

комиссионные и аналогичные доходы и расходы;

другие операционные доходы и расходы;

доходы и расходы, связанные с обеспечением деятельности кредитной организации, в том числе, носящие общеорганизационный характер и, в целях настоящего Положения, не идентифицируемые (не сопоставляемые) с каждой совершаемой операцией и (или) сделкой.

2.4. К доходам и расходам, связанным с обеспечением деятельности кредитной организации, в том числе, относятся доходы и расходы, возникшие вследствие нарушения условий, связанных с осуществлением кредитной организацией своей деятельности, например, несоблюдения требований законодательства Российской Федерации, договорной и трудовой дисциплины, обычаев делового оборота и тому подобного, а также расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и тому подобное), в их числе:

неустойки (штрафы, пени) по прочим (хозяйственным) операциям;

доходы от безвозмездно полученного имущества;

поступления и платежи в возмещение причиненных убытков;

доходы и расходы от оприходования излишков и списания недостач;

другие доходы и расходы, относимые к прочим, в том числе носящие разовый, случайный характер.

2.5. Кредитные организации признают доходы и расходы процентными либо операционными исходя из их характера и видов операций, с учетом требований настоящего Положения.

2.6. В целях настоящего Положения под комиссионным доходом понимается полученное или причитающееся к получению кредитной организацией комиссионное вознаграждение (сбор) в виде:

платы за выполнение операций, сделок и оказание услуг;

платы за оказание посреднических услуг по брокерским договорам, договорам комиссии и поручения, по агентским договорам и другим подобным договорам.

2.7. В целях настоящего Положения под комиссионным расходом понимается уплаченное или причитающееся к уплате кредитной организацией комиссионное вознаграждение (сбор) в виде:

платы, взимаемой с кредитной организации за совершаемые операции, сделки, а также оказываемые ей услуги;

платы, взимаемой с кредитной организации за предоставление ей посреднических услуг по брокерским договорам, договорам комиссии и поручения, по агентским договорам и другим подобным договорам.

2.8. Бухгалтерский учет доходов и расходов ведется на лицевых счетах, открываемых на балансовых счетах второго порядка по учету доходов и расходов балансового счета первого порядка N 706 “Финансовый результат текущего года”.

Лицевые счета открываются по символам ОФР. При этом количество лицевых счетов по каждому символу, которые предназначены для группировок доходов и расходов исходя из экономического содержания операций, определяется кредитной организацией.

2.9. В период составления годовой бухгалтерской (финансовой) отчетности доходы и расходы, относящиеся к текущему году, отражаются в бухгалтерском учете по балансовому счету N 706 “Финансовый результат текущего года”, а относящиеся к прошлому отчетному году – по балансовому счету N 707 “Финансовый результат прошлого года” в соответствии с Указанием Банка России N 3054-У.

Учет расходов по их характеру и назначению

Автор: О. Е. Орлова

Правила бухгалтерского учета требуют соблюдения соответствия доходов и расходов. Как поступить предприятию, если обоснованность отнесения расходов на ту или иную статью не очевидна? Как достигнуть достоверности финансовой отчетности? Есть ли возможность у предприятия самостоятельно уладить вопросы классификации расходов?

Правила бухгалтерского учета требуют соблюдения соответствия доходов и расходов. Как поступить предприятию, если обоснованность отнесения расходов на ту или иную статью не очевидна? Как достигнуть достоверности финансовой отчетности? Есть ли возможность у предприятия самостоятельно уладить вопросы классификации расходов? Попробуем ответить на эти вопросы с учетом новой редакции ПБУ 1/2008 «Учетная политика», предлагающей изящный выход из затруднительных ситуаций, связанных с неурегулированными моментами бухгалтерского учета.

Российские правила классификации расходов.

Бухгалтерский учет расходов регламентируется ПБУ 10/99 «Расходы организации». Согласно п. 4 ПБУ 10/99 расходы предприятия в зависимости от их характера, условий осуществления и направлений деятельности делятся на два вида:

расходы по обычным видам деятельности;

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и продажей продукции, приобретением и продажей товаров. Данными расходами также считаются расходы, осуществление которых связано с выполнением работ, оказанием услуг. Расходами по обычным видам деятельности является и возмещение стоимости основных средств, нематериальных активов и иных амортизируемых активов, осуществляемых в виде амортизационных отчислений.

Пунктом 8 ПБУ 10/99 определена группировка расходов по обычным видам деятельности по следующим элементам:

затраты на оплату труда;

отчисления на социальные нужды;

Прочими расходами считаются расходы, отличные от расходов по обычным видам деятельности. К прочим расходам относятся расходы, осуществление которых связано с предоставлением за плату во временное пользование (временное владение и пользование) своих активов, прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности, и от участия в уставных капиталах других организаций, когда это не является предметом деятельности предприятия[1].

Прочими расходами считаются:

расходы, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов предприятия;

расходы, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

расходы, связанные с участием в уставных капиталах других организаций;

расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции;

проценты, уплачиваемые предприятием за предоставление ему в пользование денежных средств (кредитов, займов);

расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи с признанием условных фактов хозяйственной деятельности;

штрафы, пени, неустойки за нарушение условий договоров;

возмещение причиненных предприятием убытков;

убытки прошлых лет, признанные в отчетном году;

суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для взыскания;

сумма уценки активов;

перечисление средств (взносов, выплат и т. д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий;

Прочими расходами также являются расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации имущества и т. п.).

Раскрывая порядок признания расходов в отчете о финансовых результатах, Минфин в п. 19 ПБУ 10/99 указывает, что данное признание осуществляется с учетом связи между произведенными расходами и поступлениями (то есть должно быть обеспечено соответствие доходов и расходов). Как видно из классификации, представленной выше, и перечень расходов по обычным видам деятельности, и перечень прочих расходов открытые. Все это в совокупности приводит вот к чему: при установлении связи между произведенными расходами и поступлениями бухгалтеры руководствуются профессиональным суждением, что возможна «миграция» расходов из одного вида в другой и что может возникнуть несовпадение мнений по отдельным вопросам классификации расходов. Для иллюстрации обратимся к паре примеров.

Всегда ли материальные затраты, затраты на оплату труда, отчисления в страховые фонды, амортизационные отчисления относятся к расходам по обычным видам деятельности? Нет, не всегда, например, начисленную амортизацию по непроизводственному объекту рекомендуют списывать в дебет счета 91‑2 «Прочие расходы», потому что вся «социалка», как не имеющая отношения к производственной деятельности, списывается в прочие расходы. Причем данная практика действует, несмотря на прямое указание в ПБУ 10/99 относить амортизационные отчисления к расходам по обычным видам деятельности. Аналогично заработная плата, начисленная сотруднику, чья деятельность связана со сдачей имущества в аренду, списывается в дебет счета 91‑2, потому что арендная плата зачисляется в состав прочих доходов (в кредит счета 91‑1 «Прочие доходы»).

Выборочный анализ бухгалтерской отчетности унитарных предприятий за 2016 год, находящейся в открытом доступе, показал, что в расшифровке прочих расходов фигурируют следующие (из числа тех, что могли бы быть учтены при иных обстоятельствах в составе расходов по обычным видам деятельности) расходы:

налоги за счет собственных средств;

материальная помощь и другие выплаты работникам и пенсионерам.

Промежуточный вывод: такие элементы затрат, как затраты на оплату труда, отчисления на социальные нужды, амортизация, допустимо относить в прочие расходы, если этим достигается соответствие доходов и расходов.

Следующий пример. Бюджетные средства согласно п. 8 ПБУ 13/2000 списываются со счета учета целевого финансирования как увеличение финансовых результатов (в кредит счета 91-1). Вместе с тем расходы, на финансирование которых предоставлена субсидия, чаще всего списываются как расходы по обычным видам деятельности (в дебет счетов 20, 23, 25, 26…) на том основании, например, что выплачена заработная плата производственным рабочим, начислена амортизация по производственным средствам. Формально при таком подходе к учету (при котором субсидия отражается в составе прочих доходов, а субсидируемые расходы в составе себестоимости) нарушается связь между доходами и расходами. Однако данный способ отражения, при котором превалирует характер расходов над источником их покрытия, является наиболее распространенным. При выборочной проверке бухгалтерской отчетности унитарных предприятий за 2016 год автор не обнаружил, чтобы в составе прочих расходов раскрывались расходы, финансируемые за счет государственной помощи. Правда, это не означает, что их там нет, поскольку предприятия расшифровывают не все свои затраты, и зачастую строка «Прочие» занимает весомую долю в разделе «Прочие расходы».

Повышение роли международных стандартов в российском бухгалтерском учете.

С 06.08.2017 действует новая редакция[2] ПБУ 1/2008 «Учетная политика». Согласно п. 7.1 ПБУ 1/2008 в случае, если по конкретному вопросу ведения бухгалтерского учета в федеральных стандартах бухгалтерского учета не установлены способы ведения бухгалтерского учета, предприятие разрабатывает соответствующий способ, исходя из требований, установленных законодательством РФ о бухгалтерском учете, федеральными и (или) отраслевыми стандартами. При этом предприятие использует последовательно следующие документы:

международные стандарты финансовой отчетности;

положения федеральных и (или) отраслевых стандартов бухгалтерского учета по аналогичным и (или) связанным вопросам;

рекомендации в области бухгалтерского учета.

Напомним, что в предыдущей редакции ПБУ 1/2008 МСФО также выступали источником формирования учетной политики предприятия по конкретному вопросу, но не обладали первенством, какое им предоставлено сейчас.

Минфин не ограничивает предприятия вышеназванными правами и допускает отступление от правил в исключительных случаях, когда следование требованиям международных и российских стандартов может приводить к недостоверному представлению финансового положения предприятия, финансовых результатов его деятельности и движения ее денежных средств в бухгалтерской (финансовой) отчетности. Условия отступления от действующих правил перечислены в п. 7.3 ПБУ 1/2008.

И наконец, в случае несущественности информации (то есть когда от ее наличия, отсутствия или способа отражения в бухгалтерской отчетности предприятия не зависят экономические решения пользователей этой отчетности) предприятие вправе руководствоваться исключительно требованием рациональности. Отнесение информации к несущественной предприятие осуществляет самостоятельно исходя как из величины, так и характера этой информации.

Какие подходы международных стандартов предприятия могут взять на вооружение при решении проблемы соответствия расходов доходам? Обратимся к правилам отражения расходов в финансовой отчетности.

Международные правила классификации расходов.

Согласно п. 99 – 105 МСФО (IAS) 1 «Представление финансовой отчетности»[3] предприятие представляет анализ расходов, признанных в составе прибыли или убытка, с использованием классификации, основанной либо на их характере, либо на их назначении в рамках предприятия, в зависимости от того, какой из подходов обеспечивает надежную и более уместную информацию. Классификация расходов по подкатегориям используется для того, чтобы выделить компоненты финансовых результатов, которые могут различаться по периодичности, потенциалу возникновения прибыли или убытка и прогнозируемости. Указанный анализ представляется в одном из двух форматов.

Первый формат…

…представляет собой анализ с использованием метода «по характеру расходов». Предприятие группирует расходы, включенные в состав прибыли или убытка, по их характеру (например, амортизация основных средств, закупки материалов, транспортные затраты, вознаграждения работникам и затраты на рекламу) и не перераспределяет их между функциональными направлениями в рамках предприятия. Этот метод может быть прост в применении, поскольку нет необходимости в перераспределении расходов в соответствии с их назначением в рамках предприятия.

Второй формат…

…представляет собой анализ с использованием метода «по назначению расходов» или «по себестоимости продаж», в рамках которого расходы классифицируются в зависимости от их назначения как часть себестоимости продаж либо, например, как затраты на дистрибуцию или административную деятельность. Предприятие как минимум раскрывает в рамках данного метода себестоимость своих продаж отдельно от прочих расходов. Этот метод может предоставить пользователям более уместную информацию по сравнению с методом классификации расходов по их характеру, однако распределение затрат по их назначению может потребовать произвольного распределения и в значительной мере связано с суждением. Предприятие, классифицирующее расходы по их назначению, должно раскрывать дополнительную информацию о характере расходов, в том числе о расходах в части амортизации основных средств и нематериальных активов и о расходах в части вознаграждений работникам.

Что выбрать?

Выбор между методом «по назначению расходов» и методом «по характеру расходов» зависит от исторических и отраслевых факторов, а также от характера предприятия. Оба метода позволяют получить представление о тех затратах, которые могут изменяться, прямо или косвенно, в зависимости от изменения уровня продаж или производства предприятия. Поскольку каждый из методов представления имеет свои преимущества для предприятий разных типов, рассматриваемый стандарт требует, чтобы руководство выбрало тот порядок представления, который является надежным и наиболее уместным. Однако в связи с тем, что информация о характере расходов помогает прогнозировать будущие денежные потоки, требуется раскрытие дополнительной информации, когда используется метод классификации расходов по назначению затрат.

По мнению автора, предлагаемую МСФО классификацию можно использовать для распределения расходов не только по показателям «себестоимость продаж», «коммерческие расходы», «управленческие расходы», но и для «прочих расходов». Применительно к рассмотренным в статье конкретным случаям международные правила признания расходов и вновь предоставленные предприятиям возможности в области учетной политике означают следующее.

Предприятие вправе самостоятельно выбрать, как отражать расходы по госпомощи: в составе расходов по обычным видам деятельности, отдавая приоритет характеру расходов, или в составе прочих расходов, учитывая их назначение. И то, и другое решение с точки зрения МФСО будет правильным. Выплаты социального характера и соответствующие им страховые взносы также по усмотрению предприятия могут быть классифицированы как расходы по обычным видам деятельности, причем не только по их характеру («вознаграждения работникам»), но и по назначению, если будет доказана связь между этими расходами и выручкой от основной деятельности. Что же касается зарплаты персонала, занятого обслуживанием объектов основных средств, переданных в аренду, автор считает допустимым отнесение таковой на расходы по обычным видам деятельности только в случае ее несущественности.

Вместо заключения.

Минфин идет навстречу предприятиям, расширяя для них поле для маневра в части собственной учетной политики. Особенно вдохновляет приоритет международных стандартов, которые, как известно, гибче и либеральнее российских и подчас на спор противоположных сторон отвечают: «Оба правы!». То обстоятельство, что предприятия вправе самостоятельно решать неурегулированные вопросы (включая проблему корректного отражения в отчетности расходов), позволяет надеяться на снижение числа бухгалтерских ошибок и возможных претензий к составителям отчетности. Конечно, предоставленные предприятиям возможности не подразумевают под собой карт-бланш на перекраивание российских и международных правил учета; каждое действие должно быть подкреплено доказательной базой и способствовать повышению достоверности бухгалтерской (финансовой) отчетности.

[1] В развитие данного положения в ПБУ 10/99 уточнено, что для предприятий, предметом деятельности которых являются предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды; предоставление за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; участие в уставных капиталах других организаций, расходами по обычным видам деятельности считаются расходы, осуществление которых связано с этими перечисленными предметами деятельности.

[2] Приказ Минфина России от 28.04.2017 № 69н.

[3] Введен в действие на территории РФ Приказом Минфина России от 28.12.2015 № 217н.

Прибыль в бизнесе: какие виды бывают и как рассчитать

Содержание статьи

Предприниматель работает для извлечения прибыли. Но при финансовом учете важно рассчитывать несколько видов прибыли, чтобы понимать, насколько эффективно действует бизнес. Рассказываем, как это все посчитать и почему от этого бизнесу будет лучше.

Что такое прибыль

Прибыль — это разница между тем, что заработал бизнес и всеми издержками. При этом считаются доходы и расходы по всем видам деятельности. По сути, это самое главное в бизнесе. Ради прибыли предприниматели и начинают свое дело.

Давайте разберем на примере. Киоск продает шаурму. Каждый день продажа еды и напитков приносит примерно 15 тысяч рублей. За 31 день в кассе заведения оказалось 465 000 рублей. Но у киоска есть расходы на продукты, аренду, зарплату работников, коммунальные платежи и налоги. Например, на это уходит 370 тысяч рублей. Значит прибыль заведения 95 тысяч рублей в месяц.

Чем прибыль отличается от выручки

Предприниматели в малом и среднем бизнесе довольно часто путают выручку и прибыль.

Основатель магазина хенд-мейда «Плюшкин-Вилль» Борис Зак считает, что это связано с тем, что у предпринимателей не всегда есть соответствующие знания:

«Человек с экономическим образованием вряд ли способен спутать выручку и прибыль. Но в предприниматели не всегда идут экономисты. А данные по выручке выглядят красивее, чем по прибыли. Обратите внимание на рекламу франшиз: там часто пишут, какой доход (то есть выручку) будет получать франчайзи, умалчивая о размерах прибыли, потому что так франшиза выглядит более привлекательной в глазах начинающих предпринимателей»

Выручка — это заработанные деньги компании за выполненные обязательства. И тут нужно сделать акцент именно на выполнении обязательств.

Смотрите, предприниматель продает древесину для деревообрабатывающих предприятий. Заказчики покупают товар по предоплате, но пока не было отгрузки товара, деньги не принадлежат продавцу. Они могут лежать на расчетном счете, но станут выручкой для учета в момент, когда покупатели получат древесину и отразят это в документации.

В этот момент деньги станут принадлежать компании. Но станут ли они прибылью? Нет. Потому что у компании есть и другие обязательства: зарплаты, ЖКХ, налоги, затраты на заготовку дерева. Эти расходы вычитаются из выручки, и получается прибыль.

То есть выручка появляется, когда компания выполнит обязательства перед контрагентами, а прибыль — это выручка за минусом собственных расходов.

Каждому предпринимателю нужно обязательно разделять эти термины. Слишком много случаев, когда поступает выручка, и собственники пускают ее на свои расходы, а потом не остается денег для закрытия обязательств.

Старший преподаватель экономического факультета РУДН Елена Егорычева уверена, что разобраться в этих понятиях способен каждый предприниматель:

«Можно смело утверждать, что заполнив самостоятельно один раз Форму №2 «Отчета о финансовых результатах» или просто изучив его внимательно на протяжении нескольких отчетных периодов, любой руководитель компании будет четко понимать разницу, более того, будет знать, как формируется валовая прибыль его компании, прибыль от продаж, прибыль до налогообложения и сама чистая прибыль. Больше затруднений для предпринимателя, бизнес которого не только сводится к купле и последующей перепродаже товаров, составляют правильное исчисление себестоимости, так как не любой бизнесмен со стажем сможет грамотно обосновать решение, какие расходы относить на себестоимость, а что относить на управленческие расходы. В связи с этим часто возникают проблемы завышения цены, это делает товар или услугу неконкурентоспособной на рынке, либо, наоборот, занижения цены, что приводит к убыткам компании»

Бухгалтерская и экономическая прибыль

Эти показатели смотрят для определения финансового состояния бизнеса на определенном этапе. Например, когда инвесторы или покупатели хотят оценить выгодность бизнеса.

Бухгалтерская прибыль – это доходы минус расходы по всем видам деятельности.

Экономическая прибыль – это доходы минус расходы, но в расходы включают и все неявные издержки.

Давайте разберемся чуть подробнее. В показатели бухгалтерской прибыли включают все явные затраты: зарплаты, коммунальные расходы, затраты на оборудование и материалы, банковские и налоговые платежи.

А при расчете экономической прибыли вычитают и неявные расходы. Например, деревообрабатывающий цех принадлежит предпринимателю, но его можно сдавать и в аренду. А это значит, что есть неявные денежные потери, то есть возможная недополученная прибыль от аренды.

Этот вид прибыли рассчитывают, чтобы понять, насколько эффективна основная деятельность. Поэтому экономическую прибыль также можно рассчитать по формуле:

Экономическая прибыль = Бухгалтерская прибыль – внутренние(неявные) затраты.

Если показатели экономической прибыли выше, то предпринимательской деятельностью заниматься не выгодно.

Директор онлайн-бухгалтерии Небо Артем Туровец считает, что бухгалтерская прибыль нужна для целей учета:

«Во-первых, эта прибыль больше нужна для учета. Для ее определения используют стандартный подход, который не меняется. Во-вторых, обычно этот показатель применяют, когда надо сравнить компанию с другими. Например, инвестор хочет купить бизнес. Он знает показатели похожего бизнеса и хочет убедиться, что они совпадают с цифрами предприятия, которое хочет купить. Он берет значения бухгалтерской прибыли для сравнения. Потому что они подсчитаны по одинаковым стандартам. А экономическая прибыль используется для принятия управленческих решений»

Маржинальная прибыль

Этот вид прибыли помогает предпринимателям понять, как развивается бизнес от месяца к месяцу. Маржинальность считают по формуле:

Маржинальная прибыль = Выручка – Переменные расходы.

В переменные расходы включают зарплаты менеджеров по продажам или закупку сырья. То есть показатели, которые регулярно меняются. Например, продали больше товаров, и менеджеры получили больше денег в качестве зарплаты. Или компания по обжарке кофе в мае закупала сырье по одной цене, а в августе стоимость изменилась из-за кризиса в Бразилии. Расходы поменялись, а следом меняется маржинальная прибыль.

Лучше регулярно смотреть, как меняется этот вид прибыли. Например, в мае кофейная компания продала продуктов на 700 тысяч рублей, а переменные расходы были 400 тысяч. Если в августе выручка осталась в районе 700 тысяч, а переменные расходы увеличились до 600 тысяч, то это повод пересмотреть бизнес-процессы. Возможно, стоит увеличить цены на товары.

С помощью маржинальной прибыли рассчитывают рентабельность бизнеса по формуле:

Рентабельность = Маржинальная прибыль : на Выручку.

Давайте снова вернемся к кофейной компании. В мае маржинальная прибыль составила 300 тысяч рублей. Разделим это число на 700 000 и получим рентабельность 0,43 или 43%.

В августе маржинальная прибыль составила 100 000 рублей. Разделим на 700 000 и получим 0.14 или 14%, то есть видим падение рентабельности.

Полезно следить за показателями рентабельности каждый месяц. Если значения падают, то лучше принять меры для изменения ситуации. Например, сократить издержки. В блоге ПланФакта есть полезная статья, которая поможет грамотно это сделать.

Пример того, как это отражается в ПланФакте в отчете с маржинальной прибылью:

Валовая прибыль

С помощью валовой прибыли определяют целесообразность продажи или производства отдельных товаров или услуг. Для этого используют формулу:

Валовая прибыль = Выручка от продажи – Себестоимость.

Главное, что в этом случае считают прямые затраты, связанные с этим товаром. Например, себестоимость шаурмы 80 рублей, а клиентам продают за 180 рублей. Валовая прибыль равна 100 рублей.

Этот показатель помогает предпринимателям рассматривать бизнес по отдельным направлениям. В перспективе станет понятно, какие направления выгодно развивать, а от каких проще отказаться.

Операционная прибыль

Этот показатель используют, чтоб понять, насколько компания успешно ведет дела по основной деятельности. Для расчета применяют формулу:

Операционная прибыль = Выручка – Расходы по основной деятельности.

Расходы по основной деятельности = Прямые + Косвенные(Переменные) + Постоянные.

Кроме этого, используют и другую формулу:

Операционная прибыль = Маржинальная прибыль – Постоянные расходы.

Например, у деревообрабатывающего цеха маржинальная прибыль 4 000 000 рублей. а расходы 3 600 000 рублей. Значит, операционная прибыль составляет 400 тысяч рублей. Если в течении полугода или года показатели падают, то бизнес теряет рентабельность.

Пример отчета о прибыли из сервиса ПланФакт:

Чистая прибыль

Это главный финансовый показатель компании. Расчет выглядит так:

Чистая прибыль = Выручка компании – (Расходы по основной деятельности + Прочие доходы + Прочие расходы + Амортизация + Проценты по кредитам + Налог на прибыль(доходы).

Обратите внимание, что нужно вычесть все затраты: постоянные, переменные, налоги и амортизацию. Итоговый результат показывает, насколько успешен бизнес в целом.

Например, показатели ларька с шаурмой за месяц выглядят так:

- Выручка – 465 000

- Постоянные расходы – 100 000

- Переменные расходы – 150 000

- Налоги – 50 000

- Кредитные платежи – 20 000

- Амортизация – 5000

Чистая прибыль = 465 000 – (100 000 + 150 000 + 50 000 + 20 000 + 5000) = 140 000 рублей.

Эти деньги можно потратить на свои нужды или инвестировать в развитие бизнеса.

Зачем считать разные виды прибыли и как ее анализировать

Все это делается для управленческих решений. Подсчет прибыли показывает, как на самом деле работает бизнес. Ведь иногда кажется, что компания зарабатывает достаточно денег, но их не хватает на масштабирование, развитие и запуск новых направлений.

Борис Зак уверен, что без таких расчетов не понять, насколько хорошо развивается бизнес:

«В видах прибыли необходимо разбираться, чтобы понимать эффективность ведения бизнеса и сколько реально зарабатывает предприниматель. Например, валовая прибыль показывает, пройдена ли точка безубыточности компании. И ее размеры могут быть впечатляющими. Но чистая прибыль при этом может оставаться близкой к нулю. Из этого следует вывод, что точка безубыточности пройдена, но зарабатывать компания еще не начала»

Расчеты прибыли помогают понять рентабельность бизнеса. Для этого нужно анализировать цифры несколькими методами.

Горизонтальный анализ (по времени)

Для этого прибыль сравнивают с определенными периодами. Например, март, апрель, май 2020 года с аналогичным периодом 2021 года. Цифры помогут понять, развивается бизнес или нет. В 2020 году на это время пришлась первая волна Covid-19, и многие заведения общепита были закрыты. И если анализ показывает, что у киоска с шаурмой в 2021 году показатели прибыли больше, значит бизнес развивается, не стоит на месте.

При этом анализе можно вовремя заметить падение выручки и принять решения, чтобы улучшить показатели или хотя бы подтянуть к показателям прошлого периода.

Вертикальный анализ (структурный)

Этот подход анализирует структуру выручки, сколько уходит на налоги, косвенные затраты, себестоимость, постоянные расходы и кредитные платежи. Например, чистая прибыль деревообрабатывающей компании в апреле 2021 года была 4 миллиона рублей или 12% от выручки.

В мае чистая прибыль стала 5 миллионов, но чистая прибыль составила 7% от выручки. Значит придется разбираться, почему просела прибыль. Возможно, поставщики увеличили цены из-за того, что в лесах распутица, и трудно вывозить древесину. Тогда в следующем периоде чистая прибыль должна подрасти. Но может компания продала больше материалов с низкой валовой прибылью, и следует пересмотреть бизнес-процессы.

Конкурентный анализ

Показатели бизнеса полезно сравнивать с показателями конкурентов. Для этого обычно используют результаты операционной прибыли. Как узнать цифры конкурентов? Некоторые предприниматели используют инсайдерскую информацию. Например, сотрудник конкурента не подписывал договор о неразглашении информации, а после увольнения рассказал о показателях на новой работе.

Есть финансовые консультанты, которые помогают с бизнес-планами и финансовыми моделями. Если у них десятки клиентов, то они знают показатели по направлениям бизнеса. Раскрывать значения конкурентов они не станут, но подскажут к каким цифрам необходимо стремиться.

Если нет возможности получить данные этими способами, то используйте статистику Росстата. Они ежегодно считают средние показатели по отраслям. Эти цифры помогут сориентироваться в показателям и понять, как себя чувствует компания в сравнении с другими участниками рынка.

Артем Туровец считает, что показатели прибыли показывают эффективность руководителя:

«Расчет прибыли помогает понять, где теряет или зарабатывает бизнес. Если валовая прибыль в порядке, а маржинальная нет, то самое время разобраться с косвенными расходами. Например, сократить зарплату директору или сократить неэффективных сотрудников. А если прибыль в целом не устраивает, то нужно полностью разобрать бизнес и, возможно, закрыть его»

На самом деле неумение считать прибыль может привести к плачевным результатам. Есть реальный случай, когда предприниматель решил открыть производство древесных пеллет на базе леспромхоза. Он арендовал цех и оборудование, а потом получил тендер на поставку продукции в детский оздоровительный лагерь. К сожалению, собственник не умел правильно считать деньги и банально перепутал выручку и прибыль. Платежи от тендера он потратил на покупку автомобиля и недвижимость. Когда пришло время платить по обязательствам, то у компании не было денег на зарплату и покупку сырья. История печально закончилась тем, что за предпринимателем ходят судебные приставы и пытаются взыскать долги.

Должен ли предприниматель самостоятельно во всем этом разбираться

Здесь нет однозначного ответа, но лучше, чтобы предприниматель понимал, как складываются финансовые показатели бизнеса. Хотя бы для того, чтобы в будущем его не могли обманывать сотрудники или сторонние специалисты. Борис Зак уверен, что на начальных этапах лучше во все вникать самостоятельно:

«На базовом уровне предприниматель должен понимать, что такое выручка, что такое прибыль, какой она бывает и как ее рассчитать. Это необходимо для подготовки бизнес-плана, чтобы уже на этом этапе понять, при каких условиях бизнес-проект будет выгодным. По мере роста бизнеса лучше нанять финансиста, который будет следить за этими показателями, чтобы владелец бизнеса мог сосредоточиться на стратегических вопросах»

Эксперт по франчайзингу Евгений Талдыкин думает, что опытные предприниматели разбираются в этих показателях, но на определенных этапах понадобятся эксперты:

«Честно говоря, не встречал предпринимателей, которые не разбираются в видах прибыли. Когда клиенты хотят запустить франшизу, то у них уже есть управленческий и финансовый опыт. Его хватает, чтобы расписать так называемый бизнес-план на салфетке. А вот уже дальше лучше привлекать экономиста, который сделает подробную финансовую модель и детально считает маржинальность и рентабельность. В целом, расчет прибыли дает трезвую оценку бизнесу: выгодный он или нет»

Елена Егорычева уверена, что в крупном бизнесе у предпринимателей другие задачи, и за финансовые показатели отвечают отдельные специалисты:

«На самом деле, человеку, который генерирует предпринимательские идеи, управляет людьми, развивает свой бизнес и масштабирует его, разбираться в видах прибылей и особенностях их формирования нет необходимости и даже потребности. Это компетенции его главного бухгалтера или финансового директора»

Получается, что для развития бизнеса нужно вовремя принимать управленческие решения. Это поможет сделать расчет разных видов прибыли. Если бизнес небольшой, то это реально сделать самостоятельно. Когда показатели вырастут, то лучше нанять отдельных специалистов.

БДР: бюджет доходов и расходов

БДР: бюджет доходов и расходов

Кандидат экономических наук, доцент. Автор двух монографий, шести учебных пособий и нескольких десятков статей по вопросам бухгалтерского учета, финансового менеджмента и анализа. Лауреат премии губернатора в сфере науки, техники и инновационной деятельности за 2012 г. За плечами — опыт работы главбухом бюджетного учреждения и преподавателем государственного вуза.

БДР: что это такое

БДР является ключевым документом в системе бюджетирования. В нем фиксируются планируемые:

- доходы;

- расходы;

- финансовый результат (прибыль или убыток).

Вместе с бюджетом движения денежных средств (БДДС) и балансовым бюджетом БДР формирует триаду финансовых бюджетов предприятия.

Составление бюджета доходов и расходов

БДР составляется на этапе, когда уже готовы все операционные бюджеты. Этим он схож с финансовой отчетностью. Ее нельзя получить, пока не будут отражены хозяйственные операции периода. По аналогии БДР не составить, пока не сверстаешь как минимум бюджеты продаж, производства, себестоимости реализации, коммерческих и управленческих расходов.

Именно поэтому формирование БДР – это, по сути, чисто технический процесс. Для него не требуется анализ емкости рынка. Не нужны оценка и корректировка норм потребления материалов. Нет необходимости считать плановые амортизацию и налоги. Если готова качественная информационная база в операционных бюджетах, то обобщить ее в БДР – вопрос лишь времени.

Давайте посмотрим, как это делается. Чтобы было проще, выделим три этапа, связанные с формированием плановых:

- доходов;

- расходов;

- финансового результата.

БДР: откуда берутся доходы

Основной источник – бюджет продаж. Его результирующий показатель – это выручка или доход от обычных видов деятельности. Он получается, как произведение плановых цены и объема реализации по каждой ассортиментной позиции.

В некоторых компаниях на этом и останавливаются. В других – включают в БДР еще сумму прочих доходов из числа тех, которые можно заранее спрогнозировать. Например, поступления от сдачи имущества в аренду или проценты по предоставленным займам. Если так, то дополнительно потребуется бюджет прочих доходов и расходов.

Здесь многое зависит от:

- существенности прочей составляющей в деятельности предприятия;

- степени тщательности, с которой подходят к процессу планирования;

- приемлемого уровня расхождения между фактом и планом.

В итоге совокупные доходы формируются по такой формуле:

.png)

БДР: как формируются расходы

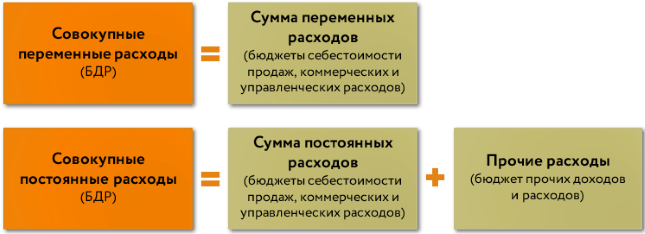

Расходы аккумулируются из четырех операционных бюджетов:

- себестоимости проданной продукции, товаров, работ, услуг;

- коммерческих расходов;

- управленческих расходов;

- прочих доходов и расходов.

Первые три дают информацию о расходах по обычным видам деятельности, последний – по прочей составляющей. Как отмечали выше, он – опционален и в некоторых компаниях не составляется.

Остановимся подробнее на особенностях переноса данных. Сразу отметим: вариантов – несколько.

Вот первый:

- из бюджета себестоимости берется значение по итоговой строке. Оно показывает ту часть производственных затрат, которые приходятся на реализацию и поэтому становятся расходом. Для торговых компаний – это покупная стоимость товаров, которые планируется продать. Сумма попадет в одноименную строку БДР «Себестоимость продаж»;

- аналогично поступают с результирующими показателями бюджетов коммерческих и управленческих расходов. Они берутся в БДР в полной сумме в строки с соответствующим наименованием. Здесь есть свой нюанс: если организация формирует БДР по тем же принципам, что и бухгалтерский отчет о финансовых результатах, при этом расходы на управление по учетной политике списываются в себестоимость, то не выделяйте под них отдельную статью в БДР. Они уже «сидят» в себестоимости продаж. Добавлять их еще раз – неверно.

.png)

Второй вариант отличается разбивкой общей суммы каждой составляющей расходов на переменные и постоянные. Когда готовятся операционные бюджеты, то без такого деления не справиться. Однако в ходе обобщения в составе БДР иногда обходятся общими суммами. Для большей же информативности такую детализацию, напротив, сохраняют.

Третий вариант отражения расходов в БДР – показать их в разбивке на следующие элементы:

- материальная составляющая;

- оплата труда и отчисления с нее;

- амортизация основных средств и нематериальных активов;

- прочие расходы по обычным видам деятельности (командировочные, представительские, налоги и т.п.).

Этот вариант хорош с точки зрения расчета по финансовым бюджетам плановых показателей эффективности использования ресурсов (производительности труда, материалоотдачи, амортизационной отдачи). Однако он сложнее с позиции сбора данных для формирования БДР. Придется вычленить из операционных бюджетов зарплату, материальные расходы, амортизацию и т.п. Выходит, простым переносом итогов, как в первом варианте не обойдешься.

.png)

Четвертый вариант детализации расходов в БДР – разбить их по географическим или операционным сегментам. Если выбираете такой подход, тогда и доходы покажите аналогично. Что это даст? Возможность посчитать операционную прибыль не одной общей суммой, а, например, по регионам продаж или по продуктам.

Подробнее о классификации затрат по элементам и в зависимости от объема производства/продаж читайте в статье «Расчет себестоимости».

Какую прибыль показать в БДР

Вид финансовых результатов и порядок их расчета зависит от того, как вы показали расходную часть и в какой детализации нуждаетесь. На рисунке 1 мы привели несколько вариантов.

.png)

Рисунок 1. Финансовый результат в БДР в зависимости от выбранного способа представления расходов

Блок про составление БДР завершим ответами на частые вопросы.

Вопрос 1. Как быть с НДС в БДР?

Так, как вы поступаете с ним при формировании отчета о финансовых результатах. А именно – ориентироваться на то, является ли ваше предприятие плательщиком этого налога и имеет ли право возместить его из бюджета. Могут быть три варианта:

компания платит НДС по всем видам операций. В таком случае исключите «свой» НДС к уплате из состава выручки и прочих доходов, а «чужой» к возмещению – из материальных и прочих расходов. Так вы покажете «чистые» доходы и расходы. Это разумно, ведь НДС, пришедший в цене от покупателя, придется отдать в бюджет. Значит, это не доход. А НДС, уплаченный поставщику, можно возместить. Выходит, это не расход;

Вопрос 2. Нужно ли учитывать дебиторскую и кредиторскую задолженность при формировании БДР?

Нет. Они требуются при подготовке бюджетного баланса и БДДС. В первом документе показываются их остатки. Во втором – на них корректируются суммы денежных притоков и оттоков.

Доходы и расходы из БДР не зависят от их величины. Причина: доход генерирует денежный приток с поправкой на дебиторку, а расход – денежный отток с поправкой на кредиторку, а не наоборот. Значит, доходы/расходы – первичны по отношению к сумме счетов к получению и к оплате.

Форма БДР: пример

Варианты представления расходов определяют разные формы документа. Заметьте: БДР – это элемент управленческой отчетности. Для него нет образца, установленного приказом Минфина РФ. Поэтому предприятие вольно само решать, каким он будет.

Смотрите некоторые подходы с отличающимся расположением статей на рисунках 2, 3 и 4. Цифры – условные. Они нужны лишь для иллюстрации зависимости между статьями бюджета.

.png)

Рисунок 2. Форма БДР, аналогичная бухгалтерскому отчету о финансовых результатах

.png)

Рисунок 3. Форма БДР с разбивкой расходов на переменные и постоянные

.png)

Рисунок 4. Форма БДР с разбивкой расходов по обычным видам деятельности на элементы

БДР и БДДС: отличия

Главное отличие БДР от БДДС сводится к принципу, лежащему в основе формирования. Для БДР – это метод начисления, для БДДС – кассовый.

Начисление исходит из того, что доходы и расходы признаются в периоде их формирования, а не тогда, когда под них получили или отдали деньги, как в случае с кассовым методом.

Это общее правило раскладывается на такие частности:

- ни полученные, ни выданные авансы не формируют статьи БДР, но попадают в БДДС;

- амортизационные расходы отражаются только в БДР, так как не связаны с последующим оттоком денег;

- начисленный доход вовсе не означает одновременное получение денег под него. То же самое – для начисленных расходов и платежей, связанных с ними. Поэтому чаще всего доходы не равны денежным притокам, а расходы – оттокам;

- исходя из предыдущего пункта чистый финансовый результат обычно не совпадает с чистым денежным потоком. Подробнее о причинах несовпадения читайте в статье «Анализ движения денежных средств компании» в блоке «Факторный анализ».

Другие отличия БДР и БДДС мы обобщили в таблице.

Классификация организаций

Признаки классификации

Организация представляет собой совокупность элементов (трудовых, материально-технических и иных ресурсов), объединенных едиными задачами и целями. Основное и центральное место в организации отводится человеку, владеющему, использующему и распоряжающимся финансами, техникой и технологией, принадлежащими этой организации.

Каждой организации свойственны наиболее общие признаки. К данным признакам относятся:

- философия организации (ценности, базовые взгляды);

- концепция организации;

- предполагаемые продукты и услуги;

- обособленность, “границы”, которые отделяют данную организацию от иных и создают единство и целостность;

- наличие общих целей, ради которых сотрудники объединились в организацию и формировали ее определенную структуру, а также средств по достижению этих целей;

- роль и место в системе рыночных отношений;

- имидж, внешний образ (ответственность перед обществом, партнерами, потребителями);

- действий сотрудников внутри данной системы, невзирая на ее открытость, то есть взаимодействие с внешним окружением.

Наряду с пониманием базовых элементов организации, также взаимосвязей с внешней средой и этапов ее развития для успешного управления значимым является знание особенностей различных видов и типов организаций.

Основные классификации организаций

Рассмотрим классификацию организаций, что означает объединение их по ряду критериев, таким как размер, отношение к прибыли, организационно-правовая форма формализация, форма собственности, вид деятельности и т.д. (рисунок 1 и 2):

Рисунок 1 – Классификация организаций по критерию формализации

Рисунок 2 – Классификация организации по иным критериям

По формам собственности организации подразделяют на:

- частные,

- государственные (муниципальные и федеральные),

- другие организации.

В зависимости от организационно-правовой формы организации могут создаваться в форме:

- хозяйственных обществ или товариществ;

- потребительских или производственных кооперативов;

- государственных унитарных предприятий;

- объединений (союзов, ассоциаций);

- и иных форм, которые предусмотрены законодательством.

По отношению к прибыли компании подразделяются на коммерческие и некоммерческие организации. Первые в качестве основной цели своей деятельности ставят извлечение прибыли, вторые не стремятся распределять или извлекать полученную прибыль между участниками.

Формальные и неформальные организации

По критерию формализации организации разделяют на формальные и неформальные.

Формальная организация – это организация, которая была создана намеренно по инициативе руководства, имеет четко формализованные правила, поставленные цели, связи и структуру. В состав данной группы входят все международные и государственные учреждения, организации бизнеса.

В рамках формальной структуры существует всегда неформальная организация. Неформальная организация – это образовавшаяся спонтанно группа людей, вступающих в регулярное взаимодействие для выполнения определенной цели и решения определенных задач. При этом, люди не связаны должностной иерархией и объединяются на основе общих интересов и дружеских симпатий. Как правило, сотрудники, вступающие в такого рода организации, испытывают потребность в принадлежности, общении, взаимопомощи и защищенности. Неформальная организация сильно влияет на мотивацию, моральное состояние, производительность персонала и удовлетворенность работой. Она может давать своим членам большие возможности для развития, проявления творческих способностей и инициативы – как для пользы организации, так и в своих личных целях.

Отличия формальной организации и неформальной организации представлены в таблице 1.

Таблица 1 – Сравнительная характеристика формальной и неформальной организаций

| Параметр | Формальная организация | Неформальная организация |

| 1. Структура | ||

| 1.1. происхождение | Запланировано | Спонтанно |

| 1.2. характеристики | Стабильны | Динамичны |

| 1.3. рациональность | Рациональна | Эмоциональна |

| 2. Цели | Служение обществу или получение прибыли | Удовлетворение своих членов |

| 3. Влияние | ||

| 3.1. основа | Должность | Личность |

| 3.2. направление | Сверху вниз | Снизу вверх |

| 3.3. тип | Власть | Авторитет |

| 4. Основа занимаемого положения | Должность | Роль |

| 5. Основа организации | Организационная схема | Социограмма |

| 6. Механизмы контроля | Понижение в должности, угроза увольнения | Социальные или физические нормы (санкции) |

| 7. Коммуникации | ||

| 7.1. каналы | Формальные | Неформальные |

| 7.2. точность | Высокая | Низкая |

| 7.3. скорость | Низкая | Высокая |

| 7.4. сети | Четко определены, следуют формальным линиям | Плохо определены, пересекаются с формальными каналами |

| 8. Прочее | ||