Товарные запасы: что это такое — управление, классификация, виды, оптимизация и контроль

Согласно определению, предоставляемым практически любым классическим учебником по экономике, товарный запас — это определенное количество продукции, находящейся в собственности магазина и предназначенной для последующей реализации. В эту категорию, помимо самих объектов будущей продажи, входят всевозможные расходные материалы, комплектующие детали, запчасти, элементы производственных средств и пр. Минимальный резерв подобных материальных изделий требуется, наверное, каждой компании, работающей в сфере предоставления товаров и услуг. Факт их наличия позволяет организовать непрерывный коммерческий процесс, аспекты которого влияют, в том числе и на соответствие между спросом и предложением.

Как уже говорилось ранее, все представленные выкладки — краткая выдержка из традиционных справочников по экономической теории. На практике предприниматели не всегда понимают, как нужно взаимодействовать с имеющимися сбережениями. Правильное и грамотное распределение вещей рассматриваемого класса — это очередной ключ к коммерческому успеху для всей организации.

Понятие и виды товарных запасов

Чтобы подробно разобраться с вопросом о том, каким образом выстраивается процедура обращения с продукцией обозреваемого формата, следует просмотреть ее базовую классификацию:

- Сезон — мало касается обыкновенных предприятий, работающих в розницу. Магазину, скорее всего, не понадобится закупаться углем, чтобы обеспечивать нужную температуру. К этой же категории относится, например, корм для крупного рогатого скота.

- Текучка — основной объект ТЗ для розничных площадок. Изделия, посредством которых решаются задачи ежедневного закрытия потребностей торгового зала.

- Страховка — набор продуктов, необходимых в случае наступления критической ситуации, для дополнения ассортимента, в качестве средства расширения бонусных позиций и прочего.

Измерение таких единиц осуществляется разными способами: в натуральном или денежном выражении, а также посредством вычисления дневного эквивалента. К примеру, 100 шоколадок — это 10 000 рублей и 4 дня беспроблемной реализации.

Процесс управления товарными запасами в торговых организациях

В крупных и небольших компаниях, инспекция ТЗ проводится буквально повсеместно, с нужной частотой и регулярностью. За решение подобных вопросов отвечает, как правило, отдельный человек, наделенный, в том числе и полномочиями классического бухгалтера. В 2021 году весь учет обозреваемого профиля осуществляется с задействованием специализированного программного обеспечения — «Мой склад», «Light Касса» и так далее. Конечно, спектр работ, выполняемых ответственным лицом, напрямую зависит от габаритных характеристик организации. Кроме того, на перечень процедур влияет и сфера, в рамках которой функционирует тот или иной бренд.

Особенности управления запасами на предприятии розничной торговли

На самом деле, все мероприятия по надзору за продукцией класса ТЗ, сегодня обладают строгой стандартизацией. Например, администрирование таких изделий выполняется в соответствии с буквально пошаговыми инструкциями, исходящими из следующих методик:

- Нормирование.

- Оперативный учет.

- Постоянный контроль над состоянием.

- Регулирование.

Рекомендаций по-настоящему много, а компания, тщательно соблюдающая все предложенные и уже давно проработанные правила, обязательно подойдет вплотную к коммерческому успеху (или хотя бы улучшит свое текущее состояние). Справиться с обозреваемой категорией объектов в рамках крупных фирм самостоятельно не получится — для решения этой задачи специалисту понадобится внушительное количество знаний, навыков и умений.

Цели управления запасами на предприятии

Понять, зачем вообще внедряется система грамотного менеджмента в сфере ТЗ, можно, например, при просмотре целевых задач такой операции:

- обеспечение продукцией для поддержания уровня продаж;

- устранение избытков и снижение объема «замороженных» денежных средств;

- сокращение регулярных затрат на пополнение складских территорий.

Для достижения поставленных намерений предприниматели начинают применять целый перечень различных мероприятий. В качестве таковых могут выступать расчеты потребностей изделиях, создание страховки и «подушек безопасности», вычисление сроков поставки, определение критериев включения позиции в ассортимент, наблюдение за неликвидами и пр.

Товарный запас

Как уже говорилось ранее, само понятие четко описано в традиционных книгах по экономике. Обозреваемый термин представляет собой некоторое количество продуктов, они находятся в собственности и предназначаются для дальнейшей реализации. Сезонные, текущие и страховые виды ТЗ — это отдельный блок теории менеджмента, включающий в себя множество всевозможных подразделов. Чтобы познакомиться с аббревиатурой поближе (в ее общепринятом, традиционном понимании), можно читать, например, Голдратта, Шрайбфедера и Стерлигова.

Анализ и оценка управления товарными запасами торгового предприятия — это деятельность, в рамках которой в 2021 году невозможно работать без специализированного программного обеспечения. К счастью, сегодня на рынке существует множество выдающихся брендов, занимающихся поставками подобной цифровой продукции.

Софт от «Клеверенс» — это набор решений, позволяющих оптимизировать большую часть различных текущих бизнес-процессов. ПО позволяет предпринимателям не беспокоиться о своевременных поставках, лишних избытках, аренде складских зон и пр.

Коэффициент оборачиваемости товара

Основной акцент книг от упомянутых авторов — это математические выкладки, позволяющие работать с рассматриваемым классом коммерческих изделий. Наиболее важная формула выглядит так:

КО = выручка / средний товарный запас

Однако представленная величина — это лишь общий базовый показатель, применяемый исключительно для дальнейших расчетов. Следующий чрезвычайно важный алгоритм вычислений проводится в таком порядке:

Оборачиваемость в днях = количество дней в периоде / коэффициент оборачиваемости

Результирующая цифра — это полноценная прикладная характеристика, указывающая, например, на то, в течение какого времени рассматриваемый объект превращается в деньги.

Требования к ТЗ

Человек, желающий раз и навсегда решить проблемы, связанные с товарными запасами, может пойти тремя основополагающими путями:

- Аренда огромного склада, размещение множества продуктов, отсутствие поставок в течение нескольких месяцев.

- Полное отсутствие складских территорий, получение заказов прямо по необходимости.

- Золотая середина — небольшая зона, выступающая в качестве хранилища, а также четко налаженная логистика и продуманный алгоритм транспортировки.

На самом деле выбор очевиден — первый и второй варианты обладают множеством ярко выраженных недостатков. Для их реализации придется тратить средства на аренду и обслуживание или страдать от внезапного маршрутного сбоя.

Как определить, сколько товара надо хранить на складе

Конечно, каждая организация функционирует по собственным, индивидуальным регламентам. Однако существуют общие критерии, позволяющие понять, какая часть изделий может помещаться на хранение:

- объем продаж за установленное время;

- наличие, габариты и укомплектованность складов;

- качество работы поставщиков;

- возможные всплески и падения рынка;

- сроки годности рассматриваемой продукции.

Все перечисленные показатели должны быть тщательно просчитаны и проанализированы с учетом каждой переменной величины. Итогом становится идеальный срок, в течение которого на складской точке может размещаться четко установленное число вещей.

Методы оценки, планирования, управления и оптимизации товарных запасов

Чтобы перейти к набору конкретных методологий, пользователю следует тщательно познакомиться с представленными ранее понятиями о величине ТЗ и параметрах неснижаемого остатка. Практически все дальнейшие мероприятия ставят перед собой задачу по созданию корреляции между двумя названными параметрами.

Ручной надзор

Ручка, блокнот и несколько журналов. Конечно, в 2021 году схема уже устарела, однако на удивление многие предприниматели ей еще пользуются. Суть в следующем: ответственное лицо ежедневно проверяет склады, уточняя их наполненность, и в случае чего подает заявку на отправление недостающих предметов. Такой подход будет эффективен исключительно в случае задействования на небольших магазинах с номенклатурой, включающей в себя не более 30-40 позиций. Во всех остальных случаях метод попросту неуместен, а его применение — это настоящее преступление для бизнеса.

Учет в Excel

Начальная ступень автоматизации, позволяющая более качественно разобраться с вопросом о том, что же такое классификация товарных запасов. Примечательно, что для работы можно применять шаблоны, загруженные из интернета. В сети присутствует множество унифицированных таблиц, отличным образом подходящих под особенности той или иной коммерческой платформы. Однако даже такая схема функционирования в 2021 году в крупной корпорации существовать попросту не может.

Следующий этап (и, наверное, наилучшее решение) — это специализированное программное обеспечение, позволяющее взаимодействовать с ТЗ на принципиально новом уровне. Различные классы товарно-учетного софта представляют собой совершенный инструмент, посредством которого можно провести оптимизацию огромного количества всевозможных текущих бизнес-процессов.

Заказ товара при достижении точки перезаказа

Большая часть небольших в плане габаритов организаций работает с ТЗ именно по данной позиции. В соответствии с представленными стандартными инструкциями складские помещения должны быть пополнены исключительно тогда, когда их остаток достиг минимального уровня (который, разумеется, был просчитан заранее).

Работать по методике можно и по регламенту, не использующему привязки к объемам. Правда, тогда ответственным лицам придется создать по-настоящему четкий и выверенный график поставок. Нетрудно догадаться, что многие предприятия функционируют по шагам предложенной схемы не просто так — инструкция имеет четкое экономическое обоснование, а ее эффективность проверена временем.

Статистические расчеты: контроль за состоянием минимальных товарных запасов

Как уже говорилось ранее, наилучший выбор сектора ТЗ — это специализированное программное обеспечение. Любая классическая версия бухгалтерского учетного софта позволяет произвести среднедневное вычисление рассматриваемых величин, правда, с учетом двух аспектов:

- Взятие в пример исключительно тех суток, в рамках которых корпорация действительно занимается коммерцией.

- Особое внимание дням, в течение которых продажи были ограничены из-за появления нехватки.

- Внедрение формальных правил математических исчислений для «подушек безопасности», избежание ошибок с переизбытком и дефицитом.

Большая номенклатура, работа с которой выполняется вручную — прямой путь к ошибкам. При увеличении каталога бренд должен переходит к автоматизации, тестируя и применяя всевозможные виды профильных программ.

Принципы расчета страхового запаса

Вообще, данная сфера практически полностью построена на статистическом распределении вероятностей. С помощью различных алгоритмов ответственные лица просчитывают ежесуточные отклонения от среднего уровня продаж по каждому из дней прошлого периода. На основании этих данных и производится формирование страховки, путем заполнения складских зон с учетом некоторых, ранее предопределенных излишек.

В бухгалтерском программном обеспечении весь предлагаемый сектор работ, как правило, выносится в отдельный модуль, снабжаясь внушительным инструментарием. Благодаря различным функциям софта (и приложенным к нему подробным инструкциям), разобраться с формулами сможет даже человек, изначально далекий от математики.

Страховой запас на срыв поставки

Несомненно, важный элемент для всего торгового процесса. Как уже говорилось ранее, при создании «подушки безопасности» предприниматель должен учитывать качество работы поставщиков. Взаимодействие с ненадежными и неблагоприятными брендами рано или поздно приведет к нарушениям логистических процессов. Конечно, даже самые лучшие предприятия допускают ошибки, однако на статистике подобные проблемы отражаются меньше. Чтобы провести вычисления обозреваемого формата, следует:

- Рассчитать средний срок транспортировки.

- Вычислить СЗ для предыдущей величины.

- Уточнить разницу среднестатистического и зафиксированного времени доставки.

После всех операций применяется алгоритм:

Страховой запас для фиксированного срока = страховой запас для среднего срока — разница между фиксированным и средним сроком.

Провести тот же набор действий можно и в бухгалтерском программном обеспечении. Группа управления товарными запасами в торговле — это череда непростых мероприятий, в том числе и математического характера. Однако здесь задействуются и другие навыки, лежащие в области алгоритмизации, аналитики, внимательности, тщательности, способностей к контролю и пр.

Определение критериев включения позиции в ассортимент

В условиях обыкновенного предприятия понять, какая именно продукция должна попасть в регулярный каталог продаж, помогает следующий набор процедур:

- Выделение ключевых групп.

- Периодическое проведение АВС-классификации по каждой категории.

- Создание асимметричной матрицы.

- Поддержка изделий класса, А и Б.

- Ручное измерение перечня продуктов.

- Автоматическое выявление комплиментов из статистики.

- Прием экспертных решений по новым объектам.

Все перечисленные мероприятия, конечно же, делятся на огромное количество подзадач, справиться с которыми без специализированных знаний не получится. Опять материал приходит к необходимости работы с профильным софтом, упрощающим даже такую сферу непростой деятельности.

Разбиение заказов по транспортным средствам и округление до полной вместимости ТС с целью сокращения затрат

Еще один важный момент, нуждающийся во всесторонней проработке. Нередко встречаются ситуации, когда ответственные сотрудники, реализующие взаимодействие с ТЗ, одновременно просчитывают оптимальные параметры загрузки транспорта, отвечающего за дальнейшую доставку. Вся система управления должна учитывать, в том числе и объемы, а также грузоподъемность машин, как минимум для того, чтобы провести некоторую коррекцию с принятием во внимание доступности автомобилей.

Контроль образовавшихся неликвидов и принятие мер по их реализации

Наилучшим выходом из ситуации здесь становится процесс автоматической подачи заявки на пополнение товарных запасов другим точкам. Проще говоря, продукция отправляется из места, в рамках которого она существует в формате неликвида, на точку, где в ней будут нуждаться. Благодаря такой, на первый взгляд, простой и действенной схеме, предприниматель получает возможность для ликвидации избытков без ценового демпинга и дополнительных растрат.

Задействование программ складского учета

Как уже говорилось ранее, в 2021 году в интернете можно найти огромное количество платформ коммерческого характера. Всевозможные виды бухгалтерского товарно-учетного софта сильно упрощают жизнь владельцев бизнеса и их сотрудников, позволяя оптимизировать ряды классических коммерческих процессов.

Виды систем управления товарными запасами и потоками в магазине сегодня представлены в действительно широком ассортименте. Бизнесмены могут делать выбор в пользу той или иной площадки в зависимости от собственных нужд и потребностей конкретного предприятия. Справиться с загрузкой, отладкой и настройкой подобного ПО, как правило, помогают сами его создатели.

Учет остатков товаров на складах дистрибьюторов

Нередко крупные организации осуществляют сбыт позиций не напрямую (потребителям), а через дистрибьюторские торговые сети. Для того чтобы наладить процесс качественного и действенного взаимодействия, обе корпорации должны обмениваться информационными выкладками, в том числе и по наличию отдельных изделий на каждой складской зоне. Благодаря полученным данным, фирмы смогут планировать заказы и объемы будущих транспортировок, избегая неприятностей, связанных с переизбытком и недостачей.

Формирование структуры товарных запасов в торговле: эффекты оптимизации

Нетрудно догадаться, что все технологии, касающиеся взаимодействия с классом объектов формата ТЗ, при применении в практически любом типе бизнеса, дают самые положительные результаты. С помощью непростых и объемных, но разделенных пошаговым методом операций, предприниматели добиваются:

- налаженного торгового процесса;

- обеспечения магазинов нужной продукцией;

- поддержания уровня продаж;

- сокращения регулярных трат на пополнение складов;

- устранения избытков от «замороженных» денег и так далее.

Конечно, справиться с проведением череды процедур можно только при наличии профильного опыта. Однако в условиях небольших организаций все регламенты сокращаются в несколько раз — произвести работы можно за меньшее время. Кроме того, важную роль играет профильный бухгалтерский софт, способный сильно облегчить перечень, казалось бы, чрезвычайно сложных шагов.

К категории товарных следует отнести запасы, представленные в определенном количестве и предназначенные для последующей продажи. Научившись взаимодействовать с такими величинами, пользователь без особого труда увеличит доходы наличествующей компании.

Управление запасами: как посчитать сколько товара должно быть в магазине

Управление товарными запасами магазина напрямую влияет на прибыль. С одной стороны, закончившийся товар и его отсутствие на полке — означают потерю прибыли от несостоявшихся продаж. С другой стороны, полный склад не распроданного товара — это «замороженные» оборотные средства и риск потерь от списания нераспроданных остатков (из-за истечения срока годности, сезонности товара или иных причин).

Эффективное управление товарными запасами — это поиск и поддержание баланса между двумя противоречащими друг-другу задачами: минимизацией складских остатков и их пополнением.

Товарный запас и способы его измерения

Товарный запас — это товары, находящиеся на складе магазина и предназначенные для реализации. Если речь идет о предприятии сферы услуг, то к товарным запасам относятся расходные материалы, комплектующие и запасные части (товарные запасы в салоне красоты — это косметика и краска для волос).

Товарные запасы можно разделить на:

- текущие товарные запасы (обеспечивают ежедневную торговлю магазина);

- страховые товарные запасы (необходимы для минимизации прямых потерь магазина от несостоявшихся продаж или потери лояльности постоянных покупателей).

- сезонные (для обеспечения бесперебойной торговли в периоды сезонных изменений спроса);

- целевые товарные запасы (для обеспечения целевых мероприятий или VIP клиентов).

Товарный запас измеряется несколькими способами:

- в натуральном выражении (например, 150 пачек печенья);

- в денежном выражении (например, сумма склада — 750 000 рублей);

- в днях/неделях (например, печенья хватит на 3 дня продаж).

Управление товарными запасами в магазине

Существует много вариаций расчета оптимального товарного запаса, от простых до очень сложных. Для обычного розничного магазина, подходит самый простой метод — опытно-статистический. Он основан на анализе оборачиваемости, истории продаж, сроков хранения и других факторов. К сожалению, точно предсказать продажи невозможно. Но можно учесть сезонность и иные факторы, влияющие на продажи.

Единой формулы расчета оптимального товарного запаса не существует, так как у каждого бизнеса свои особенности. Но для поддержания оптимального товарного запаса необходимо учитывать:

- объем продаж товара за единицу времени (например, за неделю или месяц);

- наличие и вместимость складских помещений;

- сроки доставки товара от поставщиков(доставка заказа от поставщика в течение рабочего дня;

- сезонные и иные всплески продаж. Например, бары и магазины разливных напитков делают основную выручку в пятницу и субботу. Именно на эти периоды нужно заказывать основные партии товара и забивать склады. А на неделе можно обойтись и минимумом;

- сроки годности товаров (например, оборачиваемость йогурта — 5 дней, размер закупаемой партии определяется исходя их этого срока, иначе товар испортится на полке).

После того, как вы определили набор факторов, которые необходимо учесть, рекомендуется посчитать размер неснижаемого остатка (минимальная величина товарного запаса).

Как только показатель приближается к этому значению, формируется заявка поставщику. При этом нужно учитывать и сроки поставки, чтобы сделать это заранее. Если товар везут 5 дней, успеете все распродать и остаться без продукции. В этом случае неснижаемого остатка должно хватать приблизительно на 7 дней, чтобы компенсировать возможные задержки поставки и оставить себе время для маневра.

Неснижаемый остаток рассчитывается для каждой позиции в отдельности, так как у продукции различное время хранения, разные сроки поставок и продаются они тоже по-разному.

Поддерживать оптимальные остатки в ручном режиме практически невозможно. Для этого используют систему складского учета. Например, в SUBTOTAL вы можете:

- Настроить неснижаемый остаток в штуках, литрах и т. д. или как процент от последней закупленной партии товара (например, 30%). При достижении этого порога вы получите нотификацию и своевременно сформируете заказ поставщику.

- Формировать заказ поставщику, выбирая товары, остатка которых хватит на определенный период (например, на 1 неделю).

Оборачиваемость товара

Помимо поддержания оптимального уровня складских запасов, важно оценивать прибыльность той или иной позиции для бизнеса. Для этого используется показатель оборачиваемости товара.

Оборачиваемость товара – это время, за которое продается товар, т. е. вложенные в товар средства возвращаются с прибылью. Одна из важных характеристик, используя которую можно:

- увеличить прибыль благодаря оптимизации ассортимента (выявив товары, которые быстрее «оборачиваются» внутри одной категории или одного бренда);

- снизить сумму склада за счет оптимизации периодичности закупок (пополнения запаса) и количества закупаемого товара;

- оценить целесообразность закупки того или иного товара при условии взятия кредита.

Оборачиваемость товара можно посчитать в днях (срок оборачиваемости) или в разах (коэффициент оборачиваемости).

Формула оборачиваемости товара «в днях» (срок оборачиваемости)

Оборачиваемость товара в днях показывает, за какое количество дней продается средний товарный запас.

Об = Ср.ТЗ * Д / ТО, где

Об – оборачиваемость товара;

Ср.ТЗ – средний товарный запас, который рассчитывается так: (остатки на начало периода + остатки на конец периода)/2. Считается в штуках или денежных суммах (по цене закупки);

Д – количество дней в рассматриваемом периоде (месяце);

ТО – товарооборот, количество проданных товаров или сумма стоимостей всех проданных товаров (в ценах закупки) за рассматриваемый период (месяц).

Например, средний товарный запас (Ср.ТЗ) средства для мытья посуды «Наша марка» за месяц (30 дней) составил 300 шт., а его товарооборот (ТО) – 250 шт. Тогда оборачиваемость товара считается так:

Об. = 300 * 30 / 250 = 36

Это значит, что нужно 36 дней, чтобы реализовать средний запас средства для мытья посуды «Наша марка». Если закупка данного товара происходит раз в неделю, необходимо уменьшить его количество пр составлении заказа поставщику, что приведет к снижению суммы склада без ущерба для продаж.

Формула оборачиваемости товара «в разах» (коэффициент оборачиваемости)

Оборачиваемость товара в разах или коэффициент оборачиваемости товара (К.Об.) — это частное товарооборота (ТО) и среднего запаса за период (Ср.ТЗ).

Коэффициент оборачиваемости определяет, сколько раз за выбранный период товар обернулся (был продан). Рассмотрим тот же пример: Ср.ТЗ средства для мытья посуды «Наша марка» – 300 шт., ТО – 250 шт. за месяц. Посчитаем коэффициент оборачиваемости:

К.Об. = 250 / 300 = 0,83

То есть, за месяц товарный запас товара не был реализован полностью.

Расчет оборачиваемости запасов

Оборачиваемость запасов — это показатель, который отражает, сколько раз среднегодовой остаток товаров был использован за отчетный период. Правильный расчет и своевременный анализ позволят избежать дефицита продукции и исключить затоваренность складских помещений.

Для чего нужен показатель

Бесперебойная работа экономического субъекта невозможна без экономических и материальных ресурсов. При дефиците запасов обеспечить полноценный производственный цикл проблематично. Но и при избытке ТЗ рациональность использования ресурсов снижается: компании придется обеспечить сохранность излишков, распределить избыток по точкам сбыта, пересмотреть план действий, чтобы исключить затоваривание.

Для решения этих проблем необходим коэффициент оборачиваемости запасов, который определяется по результатам анализа товарного оборота. Этот показатель отражает скорость использования ТЗ в течение производственного цикла или иного промежутка времени. Правильная расстановка приоритетов позволит компании рационально запланировать заготовку и использование материалов, сырья и готовой продукции.

Экономический анализ оборачиваемости ТЗ позволит исключить такие негативные факторы:

- устранить перебои с поставками материалов, необходимых для производства;

- исключить залежалость товаров и сырья на складах;

- сократить количество списанных ТМЦ с истекшим сроком годности;

- уменьшить затраты на содержание складских помещений для обеспечения сохранности излишков товара;

- снизить количество неэффективных и неиспользуемых ТМЦ;

- рационализировать траты на оплату трудовых ресурсов, занятых переработкой, доставкой и хранением ТЗ.

В нормативах не указано, от чего зависит коэффициент оборачиваемости запасов для определенного периода: на значение индекса влияют отраслевые особенности предприятия, объемы реализованной продукции, выручка от реализации, остатки и ряд других показателей.

Как считать

При исчислении показателя используется усредненное значение ТЗ. Отметим, что под товарными запасами следует понимать не только сырье и материалы, используемые в производственном цикле, но и готовую продукцию, предназначенную для реализации.

Усредненное значение — это среднегодовой остаток товаров. Экономический показатель исчисляется на основании данных бухгалтерского учета. К примеру, чтобы исчислить значение за год, необходимо сложить стоимость сырья и товаров на начало отчетного года и на конец года по бухгалтерскому балансу. Полученную сумму делят на 2. Это и есть среднегодовой остаток товара.

Эксперты КонсультантПлюс разобрали, что именно относится к запасам. Используйте эти инструкции бесплатно.

Варианты, как считается оборачиваемость запасов в организации:

Вариант 1. Как отношение среднегодового остатка товаров к себестоимости продаж за расчетный период:

Коэффициент = себестоимость продаж / среднегодовой остаток товара.

Вариант 2. Как отношение выручки от реализации за отчетный период к среднегодовому остатку ТЗ:

Коэффициент = выручка от реализации / среднегодовой остаток ТЗ.

Второй метод расчета используется чаще, так как он позволяет получить наиболее достоверные результаты. При первом способе исчисления в расчет включается себестоимость. Но порядок формирования себестоимости продаж для каждого предприятия индивидуален. К примеру, фирмы по-разному учитывают управленческие расходы в себестоимости или выделяют их отдельной строкой в финансовом результате.

Следовательно, вторая формула расчета оборачиваемости запасов отражает наиболее четкую картину: результат не зависит от особенностей учетной политики в части формирования себестоимости продукции.

Оборачиваемость в днях

Помимо скорости оборота товарных ценностей, компании исчисляют оборотный процесс в днях.

Рассчитанная оборачиваемость запасов в днях показывает период, в течение которого сырье, используемое организацией, проходит полный оборот. На основании полученных сведений определяется потребность в сырье, то есть на сколько дней деятельности хватит имеющейся продукции. По результатам проведенной оценки формируются схемы движения ресурсов внутри компании.

Для определения показателя используется формула оборачиваемости запасов в днях:

По балансу

Для расчета показателя используют информацию из итоговой бухгалтерской отчетности — баланса и отчета о финансовых результатах.

Корректная формула оборачиваемости запасов по балансу состоит из двух частей:

- Средняя стоимость сырья = (стр. 1210 «Запасы» на начало периода + стр. 1210 на конец периода) / 2.

- Коэффициент оборачиваемости (если рассчитываем по себестоимости) = стр. 2120 «Себестоимость продаж» / средний показатель из стр. 1210.

- Коэффициент (если рассчитываем по выручке) = стр. 2110 «Выручка» / средний показатель из стр. 1210.

Анализ оборачиваемости

Исчислив показатели, необходимо приступить к сравнению и анализу. Нормативных значений для коэффициента оборачиваемости не предусмотрено. Каждый экономический субъект самостоятельно определяет нормативные стандарты с учетом специфики отрасли и деятельности.

Снижение показателя оборачиваемости говорит о затоваренности. На это, в частности, влияет:

- неэффективное управление ТМЦ;

- низкий уровень сохранности МЗ на складах;

- накопление непригодных ТЦ;

- неверное планирование;

- неэффективная логистика;

- снижение спроса на производимую продукцию.

Увеличение коэффициента не говорит о благоприятной ситуации. Наоборот, резкий скачок показателя означает, что резервы истощены. Причины:

- перебои с поставками МЗ и ТМЦ;

- удорожание сырья;

- несоответствие качественных характеристик запасов и требований технологического цикла;

- необходимость в модернизации оборудования;

- необходимость в пересмотре графика и сроков доставки, отгрузки, обработки сырья.

Средний товарный запас

Еще один экономический показатель, используемый для анализа обеспеченностью ТМЦ, — товарный запас. Для анализа выводятся средние значения, которые отражают, какое количество МЗ имеется в обороте за определенный период.

Вот как найти оборачиваемость запасов (средний показатель):

Средний товарный запас = [(Тов1 / 2) + Тов2 + Тов3 + (Тов (ДЕНЬ) / 2)] / (ДНИ – 1),

- Тов1, Тов2, Тов3 — количество материальных резервов, сырья или продукции в 1-й, 2-й и 3-й день анализируемого периода;

- Тов (ДЕНЬ) — количество материальных резервов, сырья или продукции в последний день операционного периода;

- ДНИ — общее количество дней в периоде.

Длительность периода выбирается любая, в зависимости от ситуации. Компании рассчитывают среднемесячный запас или, например, недельный, квартальный.

Пример исчисления

ООО «Весна» реализует холодильники. За неделю количество товаров менялось так:

Учет запасов

Запасы, Товарные запасы, Товарно-материальные запасы (ТМЗ) – это текущие активы, предназначенные для продажи, созданные в ходе обычной деятельности предприятия. Запасы включают сырье и материалы для производства, незавершенное производство, готовую продукцию, запасные детали, товары для последующей перепродажи, выполнения работ, оказания услуг. Земля и другое имущество, если они приобретены и предназначены для перепродажи, также относятся к запасам.

Учет товаров, товарных запасов

Учет запасов в соответствии с МСФО делится на следующие классификационные группы товаров: сырье, материалы, незавершенное производство, готовая продукция.

Товарные запасы всегда оцениваются по цене закупки и потребленных ресурсов, и не содержат добавочной стоимости.

В отчетности запасы могут признаваться как активы и как расходы.

Критерии признания запасов как актив:

- запасы признаются в балансе как актив, если существует вероятность притока будущих экономических выгод;

- запасы имеют стоимость или оценку, которая может быть надежно измерена.

Критерии признания запасов как расход:

- признан факт продажи запасов, стоимость запасов списывается на расходы в том отчетном периоде, когда признается соответствующий доход;

- любая оценка запасов до чистой цены продажи и все потери запасов признаются расходом периода списания или возникновения потерь.

Оценка запасов должна происходить по наименьшей из двух величин: себестоимости или чистой цены продаж в соответствии с концепцией осмотрительности.

Структура себестоимости запасов:

- Затраты на приобретение

- Затраты на доставку

- Затраты на переработку

- Затраты на доведение запасов до необходимого состояния

Себестоимость запасов в производстве, торговле товарными запасами

Себестоимость запасов в товарной сфере включает все затраты на приобретение, обработку и другие затраты, понесенные для доведения запасов до текущего состояния:

- Затраты на приобретение: цена покупки, импортные пошлины, налоги, транспортные и другие затраты, относящиеся непосредственно к процессу приобретения запасов;

- Себестоимость обработки: прямые затраты труда, производственные переменные и постоянные накладные расходы;

- Прочие расходы включаются в себестоимость, если они непосредственно связаны с их переработкой: затраты по займам (только в том случае, если подготовка запасов требует длительного времени), затраты, связанные с исполнением контракта, и др.

Себестоимость запасов в сфере услуг

Себестоимость запасов в сфере услуг состоит из затрат, возникающих непосредственно при предоставлении услуг:

- Расходные материалы;

- Затраты на заработную плату;

- Накладные расходы.

Оценка запасов

Первоначальная оценка может осуществляться следующими методами:

- Метод оценки запасов по себестоимости;

- Метод оценки запасов по нормативным затратам;

- Метод оценки запасов по розничным ценам.

Метод оценки запасов по себестоимости включает все фактические издержки.

Метод оценки запасов по нормативным затратам применяется для удобства проведения и повышения экономичности учетных процедур и регулярно проверяется для анализа отклонений фактических издержек от нормативных.

Метод оценки запасов по розничным ценам используется компаниями, занимающимися розничной торговлей. Суть метода состоит в надбавке (торговой наценке) к покупной стоимости товара. Как правило, используется средний процент для каждой однородной группы товаров. Также учитываются скидки.

Методы оценки запасов по нормативным запасам и розничным ценам используются в тех случаях, когда их применение не ведет к возникновению существенных отклонений от фактической себестоимости.

Оценка запасов, отпущенных в производство или реализованных на сторону, может осуществляться способами (методами):

- Специфическая идентификация (идентификация затрат конкретным запасам, используется для выполнения конкретного заказа);

- ФИФО (FIFO – First In, First Out) – запасы, закупленные или изготовленные первыми, должны быть потреблены первыми;

- Оценка запасов по средневзвешенной стоимости (расчет средневзвешенной себестоимости запасов на начало периода и аналогичных запасов, купленных или изготовленных в течение периода).

Следует иметь в виду, что ранее используемый метод ЛИФО (Last In, First Out) с 2005 г. запрещен.

Рекомендуем посетить финансовые семинары для экономистов и финансистов. Расписание на этот квартал >>>

Когда в компании нужен управленческий консалтинг? – Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

Проведен семинар «Управление затратами. Калькулирование себестоимости» для сотрудников экономического управления Государственного научного центра Российской Федерации ФГУП «НАМИ».

Школа бизнеса Альфа провела корпоративный семинар «Управление дебиторской задолженностью» для сотрудников дистрибуторской компании «Лит Трейдинг».

О том, как меняется спрос на корпоративное дистанционное обучение и о тенденциях в бизнес-образовании, рассказала Сообществу менеджеров портала Executive.ru директор Школы бизнеса «Альфа» Алла Уварова.

В Москве прошел семинар «Планирование и бюджетирование: лучшие практики на предприятиях ТЭК» для представителей финансово-экономических служб корпорации «Газпром».

В Рязани состоялся семинар по финансовому анализу для экономистов Рязанского конструкторского бюро «Глобус».

Школа бизнеса Альфа провела семинар «Финансы для нефинансистов» для директоров филиалов АО «Росжелдорпроект».

Состоялся семинар по ценообразованию для сотрудников коммерческого и финансово-экономического подразделений Объединения «РОСИНКАС» Центрального Банка РФ.

За дистанционным форматом будущее – Интервью директора Школы бизнеса Альфа Уваровой Аллы для Сообщества менеджеров Executive.ru

В Москве прошли семинары по бюджетированию и управлению казначейством для представителей финансово-экономических служб предприятий корпораций «Газпром» и «Роснефть».

Корпоративное обучение – это получение знаний и навыков сотрудниками одной компании. Наша Школа оперативно организует для компании-заказчика корпоративный тренинг или семинар с учетом отраслевой специфики и конкретных потребностей вашего бизнеса. Подробнее >>

Отзывы участников семинаров:

«Тема планирования и бюджетирования раскрыта достаточно полно. Было интересно самостоятельно подготовить прогнозный отчет о прибылях и убытках и особенно прогнозный баланс», – Бреславский Владимир, заместитель директора по экономике и финансам, ЗАО «Многовершинное», Хабаровский край.

«Кратко и при этом подробно описана система работы казначейства. Очень хороший преподаватель, огромное спасибо», – Болотова Светлана Сергеевна, казначей, «Акадо», Москва.

«Хороша сама идея семинара по ценообразованию – рассмотрение в комплексе маркетинга и финансов. Понравилась логика изложения материала, связь теории с практикой (примеры и задачи), доступное объяснение», – Инберг Анна Евгеньевна, менеджер по продажам, ООО “Вистеон Автоприбор Электроникс”, Владимир.

«Семинар полностью оправдал ожидания. Полученные знания помогут разобраться в финансовой и бухгалтерской отчетности, увидеть нужные цифры в море информации. Также узнала много нового об анализе фин. деятельности», – Никонова Наталья Валентиновна, руководитель проектов отдела связи «X5 Retail Group», Москва.

«Понравилось освещение вопросов по организации внутреннего контроля через управленческий учет», – Романюк Ю.А., руководитель контрольно-ревизионной службы ООО «Аксон», Кострома.

«В семинаре понравилась его практическая направленность на создание системы управления дебиторской задолженностью. Было рассмотрено большое количество практических инструментов по улучшению собираемости денег. Много примеров из реальной практики, что дает возможность применить полученные знания в своей дальнейшей работе. Спасибо!» – Кузьминич Андрей Викторович, Коммерческий контролер ООО “Модерн Машинери Фар Ист”, Магадан.

«Структурированные знания по всем функциям казначейства в доступной форме», – Нестеров Е.В., гл. специалист, «Росатом», Москва.

«После прослушивания семинара имею общую картину по бюджетированию, что и являлось целью. Все возникающие вопросы пояснялись сразу. Много практических заданий. Желаю процветания Школе бизнеса «Альфа», – Баклыкова Наталья Владимировна, ведущий специалист «ГПН-Логистика», Москва.

«Очень все понравилось! Пришла второй раз, была на семинаре по другой теме. Материал представлен очень подробно, все понятно на основе примеров. Удалось проанализировать и собственное предприятие, так как было мало участников и получилось практически индивидуальное занятие. Спасибо!» – Куксова Валерия Владимировна, экономист, ООО «Стройстандарт», Москва.

Как экономить деньги, считая оборачиваемость

Если вы не знаете, сколько в среднем товар лежит на складе, пока не продастся, вам приходится прикидывать всё на глаз: на сколько хватит запасов, сколько и когда закупить, какую попросить отсрочку. Чтобы узнать, сколько обычно времени требуется товарам, чтобы превратиться в деньги, посчитайте оборачиваемость.

- Автор: Алексей Чекалин

- Редактор: Саша Волкова

- Иллюстратор: Ezra W. Smith

Зачем считать оборачиваемость

Когда магазин покупает товары, он вкладывает в них деньги. Товары поступают на склад и лежат там, пока их не купят посетители. Получается, что деньги, превращённые в складские запасы, заморожены: они как бы остались в магазине, но потратить их нельзя. Чтобы вернуть себе деньги, надо всё распродать.

Чем быстрее магазин распродаёт товар со склада, тем быстрее он возвращает себе деньги. Короткий цикл деньги-товар-деньги — это выгодно: средства магазина не залёживаются на складе, а возвращаются на счета, чтобы можно было платить зарплаты и делать новые закупки. Поэтому чем быстрее товары продаются, тем лучше.

Скорость превращения товаров в деньги называют оборачиваемостью. Её полезно считать, чтобы понимать, как долго товары задерживаются у вас на складе. Это поможет:

- узнать, через сколько дней у вас закончится товар на складе;

- спланировать закупки;

- скорректировать цены;

- рассчитать, на каких условиях договориться об отсрочке платежа.

Важно: оборачиваемость можно посчитать у чего угодно, но сравнивать показатели можно только у товаров из одной категории. То есть оборачиваемость пирожков нет смысла сравнивать с оборачиваемостью коньяка. Это слишком разные товары: пирожки стоят дёшево и быстро портятся, а бутылка коньяка может стоить 5000 ₽ и лежать на складе несколько месяцев. Другое дело — сравнивать оборачиваемость коньяка и виски: это товары из одной категории. Давайте так и сделаем.

1. Собрать данные

Чтобы посчитать оборачиваемость за месяц, вам понадобятся:

- остаток на складе в начале месяца;

- остаток на складе в конце месяца;

- сумма продаж за месяц;

- количество дней в месяце.

Если вы не знаете, откуда взять эти цифры, кажется, вам пора начать вести товарный учёт в электронной системе. Вы легко сможете подсмотреть там необходимую статистику.

Если у вас онлайн-касса «Эвотор», вы можете поставить товароучётную систему через личный кабинет. Там есть специальные приложения для магазинов, в них удобно смотреть складские остатки.

Скачать систему товарного учёта для магазина

Представим, что мы решили посчитать оборачиваемость для водки, текилы, коньяка и виски в продуктовом магазине. Мы залезли в товароучётную систему и вытащили оттуда нужные данные:

| Товар | Продажи за месяц, шт. | Остаток на складе в начале месяца, шт. | Остаток на складе в конце месяца, шт. |

|---|---|---|---|

| Коньяк | 20 | 14 | 11 |

| Виски | 72 | 20 | 18 |

| Водка | 144 | 88 | 120 |

| Текила | 19 | 22 | 30 |

Мы считаем оборачиваемость в январе, в нём 31 день. Теперь у нас есть все необходимые данные для расчётов.

2. Посчитать средний товарный запас

Оборачиваемость считают за какой-то период, например, за месяц. Чтобы узнать оборачиваемость, надо посчитать, сколько товара в среднем было на складе за этот месяц, этот показатель называют «средний товарный запас». Возьмём среднее арифметическое между остатком на складе в начале и в конце месяца:

средний товарный запас = (остаток на складе в начале + остаток на складе в конце) / 2

| Товар | Остаток на складе в начале месяца, шт. | Остаток на складе в конце месяца, шт. | Средний товарный запас за январь, шт. |

|---|---|---|---|

| Коньяк | 14 | 11 | (14 + 11) / 2 = 13 |

| Виски | 20 | 18 | 19 |

| Водка | 88 | 120 | 104 |

| Текила | 22 | 30 | 26 |

Обратите внимание: мы выбрали самый простой способ подсчитать средний товарный запас — взяли среднее арифметическое между двумя остатками в начале и в конце месяца. Метод подойдёт, чтобы посчитать оборачиваемость за короткий промежуток времени и сделать первые выводы, но для расчётов за длительный срок нужно использовать более точную формулу:

средний товарный запас = (О[1] / 2 + О[2] + О[n] / 2) / (n — 1)

О[1] — остаток в конце первого периода

О[n] — остаток в конце последнего периода

n — количество временных отрезков, которые хотим охватить. Например, если считаем оборачиваемость за шесть месяцев, то n=6.

С такой формулой средний товарный запас получится точнее: мы учтём больше колебаний товара на складе. Например, если просто взять среднее арифметическое между остатком на складе за первое августа и тридцать первое января, оборачиваемость будет некорректной: мы не берём в расчёт, что происходило на складе за полгода.

Применим простую и сложную формулы, чтобы найти средний товарный запас за шесть месяцев, с августа по январь:

| Товар — водка | Август | Сентябрь | Октябрь | Ноябрь | Декабрь | Январь |

|---|---|---|---|---|---|---|

| Остаток в конце месяца | 83 | 101 | 76 | 89 | 88 | 120 |

Простая формула: средний товарный запас = (120 + 83) / 2 = 101,5

Сложная формула: средний товарный запас = (83 / 2 + 101 + 76 + 89 + 88 + 120 / 2) / (6-1) = 91,1

Сложная формула даёт более точный результат: в нашем примере 91 ближе к среднему, чем 101. Используйте сложную формулу, если рассчитываете средний товарный запас за длительный период, например, за полгода или год.

3. Рассчитать оборачиваемость

Чтобы узнать оборачиваемость, разделим средний товарный запас на количество проданных товаров за месяц, а потом умножим на количество дней. Результат получится в днях:

Оборачиваемость = средний товарный запас / продажи * количество дней

| Товар | Средний товарный запас за январь, шт. | Продажи за январь, шт. | Оборачиваемость за январь, дней |

|---|---|---|---|

| Коньяк | 13 | 20 | 13 / 20 * 31 = 20,2 |

| Виски | 19 | 72 | 8,2 |

| Водка | 104 | 144 | 22,4 |

| Текила | 26 | 19 | 42,4 |

Оборачиваемость — это скорость, с которой средний запас товара превращается в деньги: проходит путь от склада до покупателя. Она прямо пропорционально зависит от количества купленного товара и обратно пропорционально — от количества проданного.

Например, мы узнали, что 13 бутылок коньяка — а столько в среднем было на складе в январе — оборачиваются где-то за 20 дней. А вот виски в январе проводит на складе меньше всех и превращается в деньги даже быстрее, чем водка, хотя её покупают чаще. Скорее всего, водка оборачивается медленно, потому что объём закупки очень большой.

Чтобы не считать всё вручную, скачайте таблицу и подставьте в неё свои данные. Формулы посчитают всё за вас.

4. Считать оборачиваемость несколько месяцев подряд и рассчитать средние значения

Оборачиваемость за один месяц скажет вам очень мало: сложно делать выводы, отталкиваясь от одной цифры. Может быть, в январе текила оборачивалась так долго, потому что мы много закупали посреди месяца — запаслись на новогодние праздники, — но спроса не было. То есть мы прогадали: инвестировали в текилу, а она возвращает деньги медленнее всех. Скорее всего, это не значит, что в текилу невыгодно вкладывать, просто её стоит меньше закупать в январе.

Чтобы набрать побольше данных, рассчитаем средние товарные запасы и оборачиваемость за каждый месяц на протяжении полугода: с августа 2019 по январь 2020. Чтобы было, с чем сравнить, посчитаем среднюю оборачиваемость для всех товаров:

| Товар | Средний ТЗ за август | Сентябрь | Октябрь | Ноябрь | Декабрь | Январь | Средний ТЗ за полгода |

|---|---|---|---|---|---|---|---|

| Коньяк | 15 | 10 | 9 | 14 | 12 | 13 | 12 |

| Виски | 22 | 25 | 28 | 30 | 24 | 19 | 25 |

| Водка | 85 | 90 | 79 | 95 | 99 | 104 | 91 |

| Текила | 22 | 24 | 22 | 25 | 26 | 26 | 23 |

| Товар | Оборачиваемость за август, дней | Сентябрь | Октябрь | Ноябрь | Декабрь | Январь | Средняя за полгода |

|---|---|---|---|---|---|---|---|

| Коньяк | 27,6 | 24 | 30 | 28 | 18,4 | 20,2 | 24,7 |

| Виски | 19 | 20,1 | 19 | 15,2 | 13 | 8,2 | 15,8 |

| Водка | 24 | 25,5 | 22,3 | 24 | 22,2 | 22,4 | 23,4 |

| Текила | 29 | 31 | 31,9 | 36 | 45 | 42,4 | 35,8 |

Теперь мы видим, что низкая оборачиваемость виски в январе — сильное отклонение от среднего, которое на самом деле больше двух недель. Просто к Новому году его меньше осталось на складе и запасы быстрее раскупили. Если снизить объём закупок — средний товарный запас и, следовательно, оборачиваемость тоже снижаются.

А текила, наоборот, в среднем оборачивается чуть лучше, чем вокруг Нового года. Учитывая, что средний запас на складе примерно одинаковый все полгода, скорее всего, в тёплые месяцы оборачиваемость низкая, потому что текилу лучше покупают. Растут продажи — уменьшается оборачиваемость.

5. Использовать результаты

Изучить, на сколько дней хватит запасов. Допустим, вы знаете, что около ста бутылок водки — такой средний товарный запас был в нашем примере в декабре и январе — два месяца подряд продаются примерно за 20 дней. Сто бутылок — это пять ящиков. Заглянув на склад и заметив, что у вас осталось два с половиной ящика, вы можете сделать прогноз: водки хватит на 10 дней.

Скорректировать объём закупки. Считая оборачиваемость, вы находите средний товарный запас. Оборачиваемость зависит от него прямо пропорционально: чем выше запас, чем дольше оборачивается товар. Поэтому долгий цикл оборачиваемости можно сократить за счёт снижения объёмов закупки.

В нашем примере средний товарный запас водки в январе составил пять ящиков. В сравнении с другим алкоголем это много. Водка оборачивалась в 2,7 раз медленнее, чем виски, несмотря на то, что её продали в два раза больше. Чтобы ускорить цикл деньги-товар-деньги для водки, её можно закупать меньшими партиями, но чаще. Так магазин перестанет надолго замораживать оборотные средства в запасах водки и сможет пустить их на закупку других товаров.

Другой пример: у вас продуктовый магазин, и вы закупаете сметану. Её срок годности обычно не больше 14 дней. Вы начали следить за оборачиваемостью и через полгода выяснили, что средняя оборачиваемость сметаны за последние несколько месяцев ни разу не опускалась ниже 15,5 дней. Получается, что сметана в среднем лежит у вас на складе дольше, чем составляет её срок годности. Скорее всего, вы покупаете слишком много.

Скорректировать цены. Если какой-то товар в розничном магазине оборачивается слишком долго из-за низких продаж, например, несколько месяцев, это становится проблемой. Товар занимает полезное место на складе и долго не возвращает вам деньги. Чтобы решить эту проблему, вы можете снизить цену залежавшегося товара: так выше вероятность, что его купят. Придётся смириться с тем, что по первоначальной цене его не продать, зато вернётся хотя бы часть вложенных средств.

Рассчитать условия отсрочки платежа. Если у вас есть возможность договориться об отсрочке, ориентируйтесь на среднюю оборачиваемость за прошлые месяцы. Допустим, вы знаете, что ящик виски на складе превращается в деньги через 14 дней. То есть вам будет выгодно, если поставщик согласится на отсрочку платежа минимум в две недели. За это время вы успеете распродать виски, и деньги уже будут на руках.

Закрепим

1. Оборачиваемость — это срок, за который товар на складе превращается в деньги. Чем она ниже, тем выгоднее: значит, товар быстро продаётся и возвращает вложения.

2. Чтобы рассчитать оборачиваемость, нужно вести товарный учёт: вам как минимум нужно знать остатки на складе в начале и в конце месяца, а также сумму продаж.

3. На основе оборачиваемости за месяц не получится сделать выводы. Нужно собирать данные несколько месяцев подряд и только потом проанализировать.

4. Зная оборачиваемость за последние месяцы, вы сможете прикинуть, на сколько хватит текущих запасов товара.

5. Если оборачиваемость товара высокая относительно аналогов, хотя он хорошо продаётся, будет выгодно снизить объём закупки. Так оборотные средства будут меньше времени оставаться замороженными на складе.

6. Средняя оборачиваемость товара не должна быть дольше срока годности. Если это так, скорее всего, нужно снизить объёмы закупки.

7. Если оборачиваемость товара больше нескольких месяцев и его плохо покупают, попробуйте снизить цену: возможно, продажи вырастут и вы вернёте хотя бы часть денег.

8. Вам выгодна отсрочка платежа сроком не меньше оборачиваемости.

Задайте один или несколько вопросов — ваша бизнес-проблема станет темой для статьи в Жизе.

Оптимизация складских запасов и управление товарными запасами

Сейчас одна из ключевых задач компаний – это оптимизация запасов на складах для того, чтобы эффективнее управлять оборотными средствами. За складскими запасами необходимо следить не только крупным компаниям, но и всем компаниям, которые закупают какой-либо товар для продажи или производства своей продукции. Отсутствие контроля с одной стороны может привести к затоваренности склада, с другой к отсутствию сбыта, и то и другое чревато компании потерей прибыли. Кроме того, на содержание этих запасов вы еще и несете затраты, которые можно сократить, выстроив правильный процесс учета на складе.

Контроль состояния запасов на складах

Ежедневно контролируются отклонения от заданных в компании нормативов:

- максимальный товарный запас, сумма страхового запаса и среднего объема поставки

- количество товара на складе, при котором нужно делать новый заказ поставщику, так называемая точка предзаказа, сумма страхового запаса товара и кол-во товара, который будет продан за время ожидания заказа от поставщика)

- точка последнего желания – это кол-во товара, который вы продадите к приходу товара от поставщика, то есть если поставщик задержит товар, вы не сможете его ни продать, ни произвести из него что-то.

Автоматизация складской логистики в 1С

- Система управления складом (WMS);

- Контроль остатков и адресное хранение;

- Современное складское оборудование;

- Полноценный партионный учет;

- Работа склада в режиме реального времени;

- Непрерывное взаимодействие с офисом;

- Автоматизация всех складских операций;

- Принтеры чеков, сканеры штрихкодов, ТСД, RFID.

Какие виды товарных запасов бывают

Основной запас

Основной запас служит для обеспечения продаж в соответствии с планом. Основной запас делится на:

- рабочий запас – товарный запас на выполнение плана. Его размер зависит от того, какими партиями поступает товар от поставщика;

- страховой запас создается для того, чтобы компенсировать неопределенности, связанные с возможным увеличением фактических продаж сверх плана или с задержками поставок.

Для расчета страхового запаса чаще всего используют формулу:

Определив размер страхового запаса, сравните его с остатком на ваших складах, и, если там есть лишние позиции, срочно поставьте задачу его реализовать. Задачу поставить можно прямо в программе 1С, например в 1С:Управлении торговлей.

Наши специалисты настроят для вас отчеты, чтобы контролировать остатки на вашем складе. Звоните в офисы Первого Бита в вашем городе.

Временный товарный запас

Временный товарный запас потому и называется временным, так как закупается на определенный срок, который определяют:

- сезонный спрос. Сейчас возможны перебои с наличием товара, поэтому лучше определить какой товар сейчас является сезонным;

- маркетинг, который заказывает на склад промо материалы для проведения акций и обеспечения айдентики вашей компании. В процессе выполнения задач эти материалы списываются на акцию, это лучше привязывать к счету клиента чтобы потом можно было оценить эффективность проведения акции отчетом в 1С;

- конъюнктурный запас, это тот запас, который мы формируем перед закрытием поставщика или, например, перед ожидаемым повышением цен.

Расходные материалы к торговому оборудованию и различное торговое оборудование можно подобрать на нашем сайте www.kkm.ru

Вынужденный запас

Вынужденный запас чаще всего возникает из-за отсутствия контроля или невыполнения плана продаж по той или иной категории товара. Этот товар становится неликвидным товары, в том объеме, который у вас есть на складе вы не сможете реализовать в ближайшее время.

Поможем выделить основной запас в вашей программе 1С. Вы сможете отслеживать наличие и точку предзаказа, чтобы заказывать товар в оптимальный срок.

Настроим систему так, что она будет отражать кол-во неликвидного товара и брака, а также кол-во средств, затраченных на закупку. Вы сможете быстро организовать работу по распродаже неликвидов.

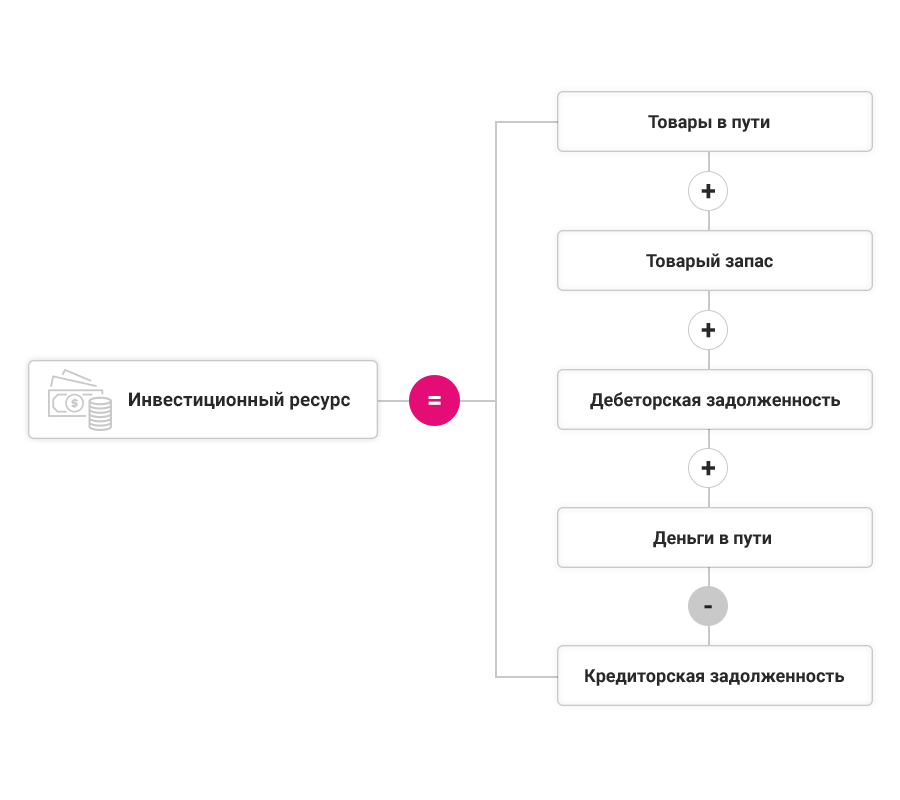

Управление оборотными средствами

Итак, разобравшись со всеми возможными видами запасов, нужно четко определить, как их финансирует компания.

Сейчас надо понять хватит ли у компании собственных средств для содержания запасов. Инвестиционный ресурс в идеале должен стремиться к нулю. Поэтому рекомендуем взять под контроль все показатели, участвующие в расчете инвестиционного ресурса, чтобы определить, где сейчас сосредоточены деньги компании, чтобы разработать план действий для обеспечения платежеспособности компании.

Наверняка у вас уже стоит одно из таких решений. Звоните, наши специалисты помогут вам настроить нужные отчеты для управления складскими запасами.

Товар и его свойства. Стоимость товара. Закон стоимости

![]()

![]()

Товар– это продукт труда, предназначенный для продажи.

Свойства товара:

· удовлетворять потребности людей;

· обмениваться на другие товары.

Основные черты простого и капиталистического товарного производства.

| Простое товарное производство | Капиталистическое товарное производство |

| 1) Производство базируется на личном труде товаропроизводителя. 2) Производитель – собственник средств производства. 3) Продукт труда – собственность производителя. 4) Низкий уровень развития производства и рабочей силы. 5) Развитие связей между товаропроизводителями. | 1) Производство базируется на применении наемного труда. Рабочая сила становится товаром. 2) Производитель (работник) лишен средств производства. 3) Производитель не является собственником результатов труда. 4) Совершенствование средств производства и повышение квалификации их работников. 5) Развитие структуры и инфраструктуры рынка. |

Полезность вещи, то есть ее свойства, с помощью которых она может удовлетворять потребности людей, делают ее потребительной стоимостью. Сторонники потребительной теории стоимости (ПТС) утверждают, что субстанцией стоимости товара является ее полезность. Чтобы вещь стала товаром, она должна обладать потребительной стоимостью. Сторонники трудовой теории стоимости(ТТС) считают, что стоимость товара есть воплощенный в товаре труд товаропроизводителя. Общей основой для обмена товаров является общественно-необходимые затраты труда, связанные с их производством.

Меновая стоимость – количественное отношение, в котором потребительные стоимости одного вида обмениваются на потребительные стоимости другого вида.

Двойственность товара позволяет выделить двойственность труда по его созданию (см. рис.4.1). Труд одновременно является частным (по форме), т.е. выполняется отдельным товаропроизводителем на свой страх и риск, и общественным (по содержанию), поскольку предназначен для удовлетворения потребностей людей.

Меновая стоимость

Меновая стоимость

Потребительная стоимость Стоимость

Потребительная стоимость Стоимость

Конкретный труд Абстрактный труд

Конкретный труд Абстрактный труд

Частный труд Общественный труд

Частный труд Общественный труд

Рис.4.1. Схема взаимосвязей форм проявления стоимости товара и форм труда.

Стоимость товара– это овеществленный в товаре общественно необходимый труд. Величина стоимости измеряется количеством общественно-необходимого рабочего времени, то есть времени, которое требуется для изготовления продукта в нормальных условиях производства при среднем в данном обществе уровне производительности и интенсивности труда. Величина стоимости товара прямо пропорциональна интенсивности труда и обратно пропорциональна производительности труда. Производительность труда – количество продукции, изготовленной в единицу времени. Интенсивность труда – это количество труда, затраченного в единицу времени.

Конкретный труд – это труд, затраченный в конкретной форме (например, труд столяра), который создает потребительскую стоимость товара.

Абстрактный труд – это труд товаропроизводителя, выступающий как затрата человеческой рабочей силы вообще, которые образуют стоимость товара.

Стоимость товара – это отношения между людьми, выраженные в товарной форме, которые проявляются только через отношения самих товаров (через меновую стоимость). Меновая стоимость товара и стоимость товара проявляются в момент купли-продажи, и таким образом, частный труд признается общественным трудом.

Эволюция форм стоимости товара:

1. Простая форма стоимости. Товар В обладает потребительной стоимостью, является мерилом товара А.

Особенность простой формы стоимости – товар-эквивалент носит единичный и случайный характер.

2. Полная (развернутая) форма стоимости. Стоимость товара А выражается в бесчисленном количестве других товаров, которые находятся в развернутой (относительной) форме стоимости. Таким образом, товар А вступил в общественные отношения с множеством других товаров. Роль эквивалента играет любой товар. Потребительная стоимость каждого их них является особенной эквивалентной формой.

3. Всеобщая форма стоимости. Товар А приобретает способность обмениваться на все другие товары. Товар А выполняет роль эквивалента, функционирующего в качестве денег.

yтовар В

yтовар В

4. Денежная форма стоимости.

xтовар А

xтовар А

zтовар С = α золота

Закон стоимости отражает причинно-следственную связь товаропроизводителей, которая проявляется в отношениях между товарами как продуктами общественного труда. Закон регулирует производственные отношения товаропроизводителей по поводу включения индивидуального (частного) труда в общественный труд с помощью количественного сопоставления через единую меру – общественно необходимые затраты труда.

Механизм действия закона стоимости состоит в следующем. Товаропроизводители связаны с обществом посредством продажи своих товаров. Количественное значение общественно-необходимых затрат определяет то, какие производители вовлечены в изготовление товара, каково соотношение между товаропроизводителями по уровню индивидуальных затрат. Величина необходимых затрат труда характеризуется интервалом с размытыми границами. Цена, существовавшая в каждый отдельный момент времени находится внутри этого интервала.

Функции закона стоимости:

1) измерительная, т.е. сопоставление соизмерение рыночных потребительных стоимостей с помощью цены как денежной формы стоимости.

2) стимулирующая, т.е. закон стоимости стимулирует тех производителей, затраты которых ниже общественно необходимых, что стимулирует изменение объемов производства продукции разных отраслей, рост производительности труда, развитие производительных сил.

3) дифференцирующая, т.е. закон стоимости обуславливает дифференциацию товаропроизводителей, распределение ресурсов по отраслям, приближение структуры производства к общественным потребностям.