Среднесписочная численность работников: как считать и какие отчеты сдавать

Для расчета налогов и статистики используется среднесписочная численность работников, сокращенно — ССЧ. По своей сути ССЧ — это среднее количество работников организации за определенный период. Это число указывается в Расчете по страховым взносам и 4-ФСС, а еще имеет значение при определении способа сдачи отчетности — на бумаге или электронно.

Чтобы правильно посчитать ССЧ, нужно знать, сколько сотрудников в компании и каков характер их занятости. Порядок расчета ССЧ утвержден Приказом Росстата № 711 от 27 ноября 2019 г.

Как считать среднесписочную численность работников

ССЧ по итогу года считается по формуле: ССЧ год = (ССЧ за январь + ССЧ за февраль + … + ССЧ за декабрь) / 12.

Для расчета ССЧ сотрудников за месяц сложите их ежедневное списочное количество и разделите полученное значение на количество календарных дней в конкретном месяце. При этом не забывайте, что в выходные и праздники ССЧ приравняется к численности сотрудников в предыдущий рабочий день.

ССЧ сотрудников с полным рабочим днем за месяц = Сума ССЧ на каждое число месяца / количество календарных дней

При расчете ССЧ следуйте правилам: сотрудник, работающий по трудовому договору, — это целая единица, даже если фактически он находится на больничном, в командировке или отпуске. Внутренние совместители учитываются один раз по основному месту работы.

В ССЧ не включаются работники, трудящиеся по договору ГПХ, принятые по совместительству, а также совладельцы компании, которым не платится в фирме зарплата.

Пример. В ООО «Полис» следующие показатели ССЧ помесячно:

- Январь — 1,

- Февраль — 1,

- Март — 3,

- Апрель — 3,

- Май — 5,

- Июнь — 7,

- Июль — 7,

- Август — 5,

- Сентябрь — 4,

- Октябрь — 4,

- Ноябрь — 4,

- Декабрь — 4.

ССЧ по итогу года = (1 + 1 + 3 + 3 + 5 + 7 + 7 + 5 + 4 + 4 + 4 + 4) / 12 = 48 / 12 = 4.

Важно! Все сотрудники, которые находятся в отпуске по беременности и родам или отпуске по уходу за ребенком, но продолжают работать неполный день или на дому, при этом сохраняя право на получение соцпособия, должны включаться в расчет ССЧ (п. 79.1 указаний Росстата №772).

Сотрудники с неполной занятостью считаются пропорционально отработанному времени по формуле:

ССЧ работников на неполном времени = ∑ (Отработанные за день часы работника / нормативную часовую продолжительность рабочего дня * число отработанных дней) / количество рабочих дней в месяце.

Пример. В ООО «Берег» три сотрудника в октябре работали неполные рабочие сутки:

- один из них работал по 2 часа в день в течение 21 рабочего дня. Он учитывается ежедневно как 0,25 человека (2 часа отработал/ 8 часов по норме);

- три работника отработали по 4 часа в день 15 и 10 рабочих дней. Они учитываются за как 0,5 человека (4/8).

ССЧ не полностью занятых работников = (0,25 x 21 + 0,5 x 15 + 0,5 x 10) / 22 рабочих дня в октябре = 0,81. Это значение компания учтет при определении ССЧ работников

Если сотрудник работает неполный день, и это полагается ему по закону, учитывайте его как сотрудника с полной занятостью.

Каких сотрудников не нужно включать в ССЧ

Некоторые сотрудники не включаются в ССЧ:

- внешние совместители;

- исполнители по гражданско-правовым договорам;

- женщины, которые были в отпуске в связи с беременностью и родами или в отпуске по уходу за ребенком;

- лица, которые были в отпуске по усыновлению новорожденного непосредственно из роддома, а также в отпуске по уходу за ребенком;

- работники, обучающиеся в учреждениях Министерства образования и находившиеся в дополнительном отпуске без сохранения зарплаты, а также собирающиеся поступать в эти учреждения;

- работники, находившиеся в отпуске без содержания во время сдачи вступительных экзаменов.

.png)

Когда сдавать ССЧ

Отчет о среднесписочной численности с 2020 года отменили. Теперь этот показатель ежеквартально указывается на титульном листе Расчета по страховым взносам в поле «Среднесписочная численность» (ст. 80 НК РФ). Форма РСВ утверждена приказом ФНС России от 18.09.2019 № ММВ-7-11/470@.

Рассчитывать ССЧ теперь придется минимум раз в квартал в соответствии с отчетным и расчетными периодом для РСВ. Сдавать расчет следует не позднее 30 числа месяца, следующего за отчетным периодом:

- ССЧ за 1 квартал — до 30 апреля включительно;

- ССЧ за полугодие — до 30 июля включительно;

- ССЧ за 9 месяцев — до 30 октября включительно;

- ССЧ за год — до 30 января следующего года включительно.

Организации, которые созданы или реорганизованы в 2021 году, отдельный отчет о ССЧ не подают. Достаточно будет указать численность в РСВ за ближайший отчетный (расчетный) период.

Штрафы по ССЧ

Если вы предоставите РСВ с данными по среднесписочной численности не вовремя, вам грозит штраф в размере 5 % от неуплаченных страховых взносов за каждый месяц просрочки. Общая сумма штрафа не может быть меньше 1000 рублей и больше 30 % от неуплаченных вовремя взносов. Директора компании как должностное лицо тоже привлекут к административной ответственности за задержку отчета или предоставление искаженных данных в соответствии ч. 1 ст. 15.6 КоАП РФ и наложат штраф от 300 до 500 рублей.

Ведите учет по сотрудникам и сдавайте отчеты по ССЧ в Контур.Бухгалтерии — удобном онлайн-сервисе для ведения учета, расчета зарплаты и пособий и отправки отчетности в ФНС, ПФР и ФСС.

Что такое среднесписочная численность работников и как её считать

Среднесписочная численность работников (ССЧ) — это среднее число работников, которые работали у вас в течение квартала, полугодия, 9 месяцев или года. ССЧ указывают в отчёте 4-ФСС и в расчёте страховых взносов (РСВ).

До 2020 года все работодатели сдавали отдельный отчет ССЧ по итогам года, а все новые ООО — после регистрации в налоговой. С 2020 года отдельный отчет ССЧ сдавать не нужно. Среднесписочную численность налоговая узнает из РСВ.

Средняя и среднесписочная численность: в чём отличие

В среднесписочной численности учитываются сотрудники по трудовым договорам. В расчёт не включаются:

- внешние совместители,

- неработающие сотрудники в декрете,

- сотрудники в учебном отпуске.

Средняя численность шире среднесписочной. Она включает как сотрудников по трудовым договорам, так и внешних совместителей и работников по договору ГПХ.

В отчётности чаще всего используется среднесписочная численность.

Новым ИП — год Эльбы в подарок

Год онлайн-бухгалтерии на тарифе Премиум для ИП младше 3 месяцев

Пошаговая инструкция по расчёту среднесписочной численности работников

Среднесписочная численность рассчитывается для квартала, полугодия, 9 месяцев и года. Принцип такой: посчитайте количество работников за каждый месяц периода и разделите на количество месяцев в этом периоде. Например, если в первом квартале на вас работали 6 человек, а во втором — 4, среднесписочная численность за полугодие — 5 сотрудников

Если за период расчёта ничего не менялось — сотрудники не увольнялись и не приходили, работали на полной ставке, просто посчитайте их по головам.

Бывают ситуации посложнее. Появляются новые сотрудники и уходят старые, кто-то берёт декретный отпуск, а кто-то работает неполный день. Чтобы всё правильно посчитать, используйте пошаговую инструкцию.

Шаг 1. Посчитайте ССЧ сотрудников с полным рабочим днём

Сложите работников за каждый день месяца — даже тех, кто болел или был в отпуске — и разделите на общее число дней в месяце.

Таким же способом посчитайте сотрудников за остальные месяцы.

Шаг 2. Посчитайте ССЧ сотрудников с неполной ставкой

Если у вас нет сотрудников с неполным рабочим днём, переходите к следующему шагу.

Сначала посчитайте, сколько часов отработали все сотрудники с неполной ставкой за каждый месяц.

Отработанные часы сотрудников разделите на дневную норму рабочих часов, умноженную на число рабочих дней в месяце.

Шаг 3. Посчитайте ССЧ всех сотрудников

- Сложите ССЧ сотрудников с полным рабочим днём и неполной ставкой за каждый месяц. Результат округлите до целого числа.

- Разделите количество работников на полной и неполной ставке на количество месяцев в периоде. Снова округлите до целого числа.

Численность рассчитывается за периоды:

- квартал – посчитайте ССЧ сотрудников с января по март и разделите на 3;

- полугодие – посчитайте ССЧ сотрудников с января по июнь и разделите на 6;

- 9 месяцев – посчитайте ССЧ сотрудников с января по сентябрь и разделите на 9;

- год – посчитайте ССЧ сотрудников с января по декабрь и разделите на 12.

Итоговый результат среднесписочной численности работников нужен для РСВ и 4-ФСС.

От ССЧ зависит, как работодатель будет отчитываться по сотрудникам: на бумаге или электронно. Например, РСВ можно сдавать на бумаге, только если сотрудников не больше 10. Еще ССЧ влияет на ограничения для УСН и патента. На патенте численность не должна превышать 15 человек, а на УСН — 130. Если сотрудников станет больше, придется сменить систему налогообложения.

Статья актуальна на 08.02.2021

Получайте новости и обновления Эльбы

Подписываясь на рассылку, вы соглашаетесь на обработку персональных данных и получение информационных сообщений от компании СКБ Контур

Как рассчитать среднесписочную численность работников за 2020 год

- Среднесписочная численность работников: общий порядок и формула расчета

- Среднесписочная численность вновь созданной организации: важная особенность

- Списочная численность работников: что это и как ее посчитать

- Как учитывать работников неполного дня

- Итоги

Среднесписочная численность работников: общий порядок и формула расчета

При расчете среднесписочной численности следует руководствоваться порядком, который Росстат предписывает применять для заполнения статистической формы П-4. Этот порядок на 2020 год утвержден приказом Росстата от 27.11.2019 № 711.

Важно! С 01.01.2021 приказ № 711 применяется в редакции приказа Росстата от 17.11.2020 № 706. Что в связи с этим меняется в расчете ССЧ, вы можете узнать из Обзора от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно.

Общую формулу расчета среднесписочной численности работников за год можно представить следующим образом (п. 79.6, 79.7 указаний Росстата № 711):

СрЧ год = (СрЧ 1 + СрЧ 2 + . + СрЧ 12) / 12,

СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, . декабрь).

В свою очередь, для расчета среднесписочной численности работников за месяц нужно просуммировать списочную численность за каждый календарный день месяца, включая праздники и выходные, и разделить эту сумму на число календарных дней этого месяца.

Пример. Расчет среднесписочной численности за месяц от КонсультантПлюс

На 01.08.2020 в организации 24 полностью занятых работника. 10 августа одна из работниц ушла в декрет.

Списочная численность работников.

Посмотреть пример полностью можно в К+. Пробный доступ предоставляется бесплатно.

О том, кто и в какие сроки представляет сведения осреднесписочной численности, читайте в материале «Подаем сведения о среднесписочной численности работников»

Среднесписочная численность вновь созданной организации: важная особенность

Вновь созданные организации при расчете суммируют среднесписочную численность за все отработанные в соответствующем году месяцы и делят полученную сумму на 12, а не на количество месяцев работы , как можно было бы предположить (п. 79.10 указаний Росстата № 711).

Например, организация создана в сентябре. Среднесписочная численность работников в сентябре составляла 60 чел., в октябре — 64 чел., в ноябре — 62 чел., в декабре — 59 чел. Среднесписочная численность работников за год составит 20 человек:

(60 + 64 + 62 + 59) / 12.

Списочная численность работников: что это и как ее посчитать

Списочная численность — это численность персонала организации на определенный календарный день месяца. В нее включаются все работники, с которыми заключены трудовые договоры, включая временных и сезонных. Причем не только те, кто фактически отработал этот день, но и те, кто отсутствовал на работе, например, был в командировке, на больничном, в отпуске (в т. ч. за свой счет) и даже прогулял работу (полный перечень см. в п. 77 указаний Росстата № 711).

Категории работников, не учитываемых в списочной численности, приведены в п. 78 указаний Росстата № 711. В частности, это:

- внешние совместители;

- работающие по договорам ГПХ;

- собственники, не получающие в организации зарплату и др.

Работницы, находящиеся в декрете или «детских» отпусках, в общем случае включаются в списочную численность, но не учитываются в среднесписочной. Но если они трудятся неполный день или на дому с сохранением пособия, в ССЧ их учитывают (п. 79.1 указаний Росстата № 711). С 2020 г. работника, уволенного в пятницу, включать в списочную численность за субботу и воскресенье не надо (п. 76 указаний Росстата № 711).

Как учитывать работников неполного дня

Здесь все зависит от того, на каком основании применяется неполная занятость.

Если неполный рабочий день — инициатива работодателя или требование закона, таких работников считают за полную единицу. А если неполное время установлено трудовым договором, штатным расписанием или с письменного согласия работника, то пропорционально отработанному времени в следующем порядке (п. 79.3 указаний Росстата № 711):

- Рассчитывают общее количество отработанных человеко-дней. Для этого делят отработанные человеко-часы на продолжительность рабочего дня, исходя из длительности рабочей недели:

- при 40-часовой рабочей неделе — на 8 часов (при 5-дневной рабочей неделе) или на 6,67 часа (при 6-дневной);

- при 36-часовой — на 7,2 часа (при 5-дневной рабочей неделе) или на 6 часов (при 6-дневной);

- при 24-часовой — на 4,8 часа (при 5-дневной рабочей неделе) или на 4 часа (при 6-дневной).

Пример расчета показателя “человеко-дни” для определения средней численности работников с неполным рабочим временем от КонсультантПлюс

В ООО “Альфа” два работника – Сидоров А.Д. и Самохин Н.И. работают на условиях неполного рабочего дня. Один – по 6 часов в день, другой – по 5 часов в день. У обоих работников неполное рабочее время установлено по соглашению сторон.

В июле 2020 г. Сидоров А.Д. отработал 23 дня, Самохин Н.И. – 22 дня.

Организация работает по графику пятидневной рабочей недели, поэтому продолжительность рабочего дня – 8 часов (40 / 5).

Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ.

- Определяют среднюю численность не полностью занятых работников за отчетный месяц в пересчете на полную занятость. Для этого делят отработанные человеко-дни на число рабочих дней по календарю в отчетном месяце. При этом за дни болезни, отпуска, неявок в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню.

Поясним на примере (для обычной 40-часовой 5-дневной рабочей недели).

В организации 7 работников в октябре были заняты неполное рабочее время:

- четверо работали 23 дня по 4 часа, их считаем как 0,5 человека (4,0 : 8 часов);

- трое — по 3,2 часа в день 23, 15 и 10 рабочих дней соответственно — это 0,4 человека (3,2: 8 часов).

Тогда средняя численность составит 2,8 чел.:

(0,5 × 23 × 4 + 0,4 × 23 + 0,4 × 15 + 0,4 × 10) / 22 рабочих дня в октябре.

О том, какой может быть продолжительность рабочего времени, читайте в материале «Нормальная продолжительность рабочего времени не может превышать?».

Итоги

Расчет среднесписочной численности работников осуществляется всеми работодателями и ежегодно сдается в ИФНС. В 2020-2021 годах при подсчете среднесписочной численности сотрудников нужно руководствоваться правилами, утвержденными приказом Росстата № 711.

Численность работников: списочная и среднесписочная

Количественная характеристика персонала на предприятии измеряется такими показателями, как списочная и среднесписочная численность работников. Каждый вид численности используется для различных целей. Например, с помощью среднесписочной численности можно определить квоту на прием на работу инвалидов. Но среднесписочную численность нельзя узнать без расчета списочной численности.

Правила расчета списочной и среднесписочной численности утверждены Приказом Росстата № 428 от 28.10.2013. Вместе с руководителем проекта Контур-Персонал Анастасией ЛОЖНИКОВОЙ рассмотрим более подробно, как выполнять расчеты в том и другом случае.

Как рассчитать списочную численность работников?

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации.

Списочная численность подсчитывается на определенную дату. В нее включаются целыми единицами как фактически работающие, так и отсутствующие на работе по каким-либо причинам. Например, основной работник, находящийся в отпуске, командировке, отсутствующий в связи с болезнью или по другим причинам, включается в списочную численность как единица. Очень подробно правила включения в списочную численность перечислены в п. 79 приказа.

Если сотрудник работает в организации внутренним совместителем или занимает более одной ставки, в списочной численности он учитывается как один человек — по основной работе. Если сотрудник работает в организации внешним совместителем, то в списочной численности он не учитывается. Другие (более редкие) исключения из подсчета списочной численности перечислены в п. 80 приказа.

Обратите внимание, что численность работников списочного состава за каждый день должна соответствовать данным табеля учета рабочего времени работников.

Порядок расчета среднесписочной численности работников

В общем случае среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца. При этом численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

Однако из общего правила подсчета есть некоторые исключения, которые подробно перечислены в п. 81 приказа. Так, например, в среднесписочную численность не включаются сотрудники, находящиеся в отпусках по беременности и родам, по уходу за ребенком (п. 81.1).

Кроме того, сотрудники, работающие неполное рабочее время (в соответствии со ст. 93 ТК РФ), учитываются пропорционально отработанному времени. Но при этом если неполное рабочее время установлено по инициативе работодателя (в соответствии со ст. 74 ТК РФ) или работнику сокращенная продолжительность рабочего времени устанавливается законодательством (например, инвалидам I и II группы, а также другим категориям работников в соответствии со ст. 92 ТК РФ), такие работники учитываются в среднесписочной численности по общему правилу.

Рассмотрим схему расчета среднесписочной численности для наиболее частых случаев:

Тип сотрудника

Учет в списочной численности

Учет в среднесписочной численности

Пример

Основной сотрудник с полным рабочим днем

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Сотрудник увольняется с 20 июня.

В списочную численность на 30 июня он включается как 0 (поскольку на 30 июня уже не работает в организации).

В среднесписочную численность за июнь он включается как:

Основной сотрудник с неполным рабочим днем, установленным по соглашению сторон (ст. 93 ТК РФ)

x — количество отработанных сотрудником часов за месяц (при этом за дни болезни, отпуска и других неявок, приходящихся на рабочие дни, в число отработанных человеко-часов условно включаются часы по предыдущему рабочему дню);

y — количество рабочих часов в месяце по нормативному графику работы

Допустим, сотрудница, находящаяся в отпуске по уходу за ребенком, вышла на неполный рабочий день на 5-дневный график с 6-часовым рабочим днем взамен 8-часового.

Если в таких условиях сотрудница отработала весь июнь 2015 года (в июне 21 рабочий день), то ее списочная численность на 30 июня будет равна 1, а среднесписочная:

Если женщина отсутствовала с 8 по 10 июня, например, по причине временной нетрудоспособности, то эти дни все равно участвуют в расчете среднесписочной численности, и за июнь она по-прежнему будет равна 0,75.

Если женщина уволилась с 11 июня (т. е. отработала 9 рабочих дней), то ее среднесписочная численность за июнь будет равна:

Основной сотрудник с сокращенным рабочим днем, установленным законодательством (ст. 92 ТК РФ)

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Сотрудник весь июнь отработал во вредных условиях труда 36 часов в неделю.

В списочную численность на 30 июня он включается как 1.

В среднесписочную численность за июнь он включается как:

Основной сотрудник с неполным рабочим днем, установленным по инициативе работодателя (ст. 74 ТК РФ)

n — количество отработанных сотрудником календарных дней в месяце;

m — количество календарных дней месяца

Чтобы избежать массового увольнения сотрудников, работодатель вводит на июнь неполный рабочий день для ряда работников.

В списочную численность на 30 июня такой сотрудник включается как 1.

В среднесписочную численность за июнь такой сотрудник включается как:

Находящийся в отпуске по уходу за ребенком, по беременности и родам

Сотрудница весь июнь находилась в отпуске по уходу за ребенком.

В списочную численность на 30 июня она включается как 1.

В среднесписочную численность за июнь она включается как 0.

Сотрудник отработал весь июнь техником как внешний совместитель, на 0,5 ставки.

В списочную численность на 30 июня он включается как 0.

В среднесписочную численность за июнь он включается как 0.

Учитывается только по основному месту работу

Учитывается только по основному месту работу

Сотрудник отработал весь июнь в организации инженером на основной работе (на полную ставку) и лаборантом по совместительству.

В списочную численность на 30 июня он включается как 1 по должности инженера.

В среднесписочную численность за июнь он включается как 1 по должности инженера.

Для отображения в отчете П-4 итоговый показатель среднесписочной численности организации округляется до целого числа по правилам арифметики.

Иногда у кадровых работников возникает вопрос, как рассчитать среднесписочную численность работников за квартал? Этот показатель определяется путем суммирования среднесписочной численности работников за все месяцы работы организации в квартале и деления полученной суммы на три.

Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев за период с начала года.

Чтобы быстро и безошибочно рассчитывать показатели списочной и среднесписочной численности, воспользуйтесь программами автоматизации кадрового учета. Например, программа Контур-Персонал рассчитывает показатели на любую дату и за любой период, при этом учитывает все вышеперечисленные правила . Если же вы сомневаетесь в показателях, рассчитанных Контур-Персоналом, вы можете воспользоваться проверочными отчетами в программе, которые подскажут, каким образом каждый сотрудник учтен в списочной и среднесписочной численности.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Порядок расчета среднесписочной численности

В целях отражения в отчетности Фомы-4 ФСС РФ достоверных данных о среднесписочной численности работников , Государственное учреждение – Архангельское региональное отделение Фонда социального страхования сообщает.

Расчет среднесписочной численности работающих должен быть произведен в соответствии с Указаниями по заполнению форм статистического наблюдения: № П-1 «Сведения о производстве и отгрузке товаров и услуг», № П-2 «Сведения об инвестициях», № П-3 «Сведения о финансовом состоянии организации», № П-4 «Сведения о численности, заработной плате и движении работников», № П-5(М) «Основные сведения о деятельности организации» (далее – Указания ) , утвержденными Приказом Федеральной службы государственной статистики Министерства экономического развития Российской Федерации от 12.11.2008 г. № 278.

Среднесписочная численность работников рассчитывается на основании ежедневного учета списочной численности , которая постоянно уточняется в соответствии с унифицированными формами первичной документации по учету труда и оплаты труда (приказами (распоряжениями) о приеме, переводе работника на другую работу, предоставлении отпуска, прекращении (расторжении) трудового договора (увольнении), табелями учета рабочего времени, расчетно-платежными ведомостями).

Обращаем внимание: Численность показывается в целых единицах.

В списочную численность работников включаются наемные работники, работавшие по трудовому договору и выполнявшие постоянную, временную или сезонную работу один день и более, а также работавшие собственники организаций, получавшие заработную плату в данной организации, в том числе:

– фактически явившиеся на работу, включая и тех, которые не работали по причине простоя;

– находившиеся в служебных командировках, если за ними сохраняется заработная плата в данной организации, включая работников, находившихся в краткосрочных служебных командировках за границей;

– не явившиеся на работу по болезни (в течение всего периода болезни до возвращения на работу в соответствии с листками нетрудоспособности или до выбытия по инвалидности);

– не явившиеся на работу в связи с выполнением государственных или общественных обязанностей;

– принятые на работу на неполный рабочий день или неполную рабочую неделю, а также принятые на половину ставки (оклада) в соответствии с трудовым договором.

Обращаем внимание, что согласно п. 84.1 Указаний , не включаются в среднесписочную численность:

· женщины, находившиеся в отпусках по беременности и родам; лица, находившиеся – в отпуске в связи с усыновлением новорожденного ребенка непосредственно из родильного дома, а также в отпуске по уходу за ребенком;

· работники, обучающиеся в образовательных учреждениях и находившиеся в – дополнительном отпуске без сохранения заработной платы, а также поступающие в образовательные учреждения,

· находившиеся в отпуске без сохранения заработной платы для сдачи вступительных экзаменов в соответствии с законодательством РФ.

Кроме этого, в соответствии с п. 83 Указаний, не включаются в среднесписочную численность работники, выполнявшие работу по договорам гражданско-правового характера, принятые на работу по совместительству из других организаций.

В соответствии с пунктом 81 Указаний, среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности работников за каждый календарный день месяца, то есть с 1‑го по 30‑е или 31‑е число (для февраля – по 28‑е или 29‑е число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней месяца.

Численность работников списочного состава за выходной или праздничный (нерабочий) день принимается равной списочной численности работников за предшествующий рабочий день.

При наличии двух или более выходных либо праздничных (нерабочих) дней подряд численность работников списочного состава за каждый из этих дней принимается равной численности работников списочного состава за рабочий день, предшествовавший выходным и праздничным (нерабочим) дням.

Среднесписочная численность работников за период с начала года по отчетный месяц включительно определяется путем суммирования среднесписочной численности работников за все месяцы, истекшие за период с начала года по отчетный месяц включительно, и деления полученной суммы на число месяцев работы организации за период с начала года.

Лица, не входящие в списочный состав и привлеченные для работы по специальным договорам с государственными организациями на предоставление рабочей силы (военнослужащие и лица, отбывающие наказание в виде лишения свободы), учитываются в среднесписочной численности как целые единицы по дням явок на работу ( п. 84.2 Указаний ).

Лица, работавшие неполное рабочее время в соответствии с трудовым договором или переведенные с письменного согласия работника на неполное рабочее время , при определении среднесписочной численности работников учитываются пропорционально отработанному времени ( п. 84.3 Указаний ). Следует иметь в виду, что работники, которым в соответствии с законодательством РФ установлена сокращенная продолжительность рабочего времени, включая инвалидов, в среднесписочной численности учитываются как целые единицы.

Обращаем внимание: Лица, переведенные на неполное рабочее время по инициативе администрации (без письменного согласия работника), учитываются в среднесписочной численности работников как целые единицы.

В чем отличие среднесписочной и средней численности работников, и зачем они нужны

Понятия «среднесписочная численность» и «средняя численность» часто путают. Расскажем, чем они отличаются, как их правильно считать, и зачем они нужны.

Среднесписочная численность

В среднесписочную численность (ССЧ) включают только тех работников, которые оформлены по трудовым договорам.

Так в расчет ССЧ попадает постоянный персонал, сезонные и временные работники, а также собственники предприятия, которые получают зарплату.

Внешних совместителей в ССЧ не включают.

Порядок расчета ССЧ приведен в приказе Росстата от 27.11.2019 № 711 «Указания по заполнению форм статнаблюдения» (далее — Указания).

Чтобы подсчитать ССЧ за нужный период (например: квартал, полугодие), сначала рассчитывают ССЧ за каждый месяц.

ССЧ за месяц рассчитывают так:

- суммируют численность персонала за каждый день месяца (включая выходные, праздники и нерабочие дни);

- делят полученный результат на количество календарных дней в месяце.

Количество работников в выходные (праздничные, нерабочие) дни считается равным списочной численности в предшествующий рабочий день.

Если работник уволился в пятницу, то его исключают из подсчета численности со следующего дня.

Данные для расчета списочной численности берут из табелей учета рабочего времени.

В списочную численность не включают (п. 79.1 Указаний):

- работников, которые находятся в неоплачиваемом отпуске в связи с прохождением обучения;

- женщин, которые находятся в отпуске по беременности и родам, уходу за ребенком (кроме тех, кто продолжает работать на условиях неполного дня).

В списочную численность включают работников , которые находятся на больничном, в командировке, в отпуске.

Важно: внутренний совместитель учитывается в списочной численности один раз по месту основной работы.

Тех, кто трудится неполное рабочее время, тоже нужно подсчитать (п. 77 Указаний). Расчет выполняют отдельно, а затем суммируют полученный результат с величиной ССЧ по работникам на полном дне.

Среднюю численность работников на неполном графике рассчитывают пропорционально отработанному времени.

1. Сначала считают количество отработанных дней каждым сотрудником.

Для этого количество отработанных часов сотрудником за месяц делят на количество часов в рабочем дне (например: 8 часов). Если сотрудник в рабочие дни был в отпуске (болел и т. д.), то количество отработанных часов в эти дни ставят такое же, как в предыдущий рабочий день.

2. Затем считают ССЧ работников на неполном графике за месяц.

Для этого суммируют количество отработанных дней каждым сотрудником и делят результат на количество рабочих дней в месяце.

ССЧ измеряют в целых единицах, поэтому полученный результат всегда округляют до целого числа.

На 1 октября 2021 года на предприятии трудится 15 работников. Из них двое — внешние совместители. А трое — работают на условиях неполного рабочего дня (4 часа в день при 8-ми часовом рабочем дне). На протяжении октября никто из сотрудников не увольнялся, не уходил в декрет, новых работников не принимали. Рассчитаем ССЧ за октябрь.

Внешние совместители в расчете не участвуют.

ССЧ сотрудников с полным рабочим днем составит:

10 человек * 31 день / 31 день = 10 человек.

ССЧ сотрудников с неполным рабочим днем:

1. Каждый работник отработал в октябре: 4 часа * 21 рабочий день = 84 часа в месяц.

Количество отработанных дней каждым сотрудником составит: 84 часа в месяц / 8 часов в день = 10,5 рабочих дней

2. ССЧ сотрудников на неполном дне:

(10,5 рабочих дней * 3 человека) / 21 рабочий день = 1,5 человек.

ССЧ по предприятию за месяц:

10 человек + 1,5 человека = 11,5 человек = 12 человек.

Средняя численность

Понятие средняя численность (СЧ) более широкое. Так, согласно п. 75 Указаний средняя численность включает:

- ССЧ сотрудников по трудовым договорам;

- среднюю численность внешних совместителей;

- среднюю численность исполнителей по договорам гражданско-правового характера (ГПХ).

Важно! В состав средней численности исполнителей по договорам ГПХ не включают: самозанятых, ИП, а также лиц, с которыми заключены авторские договоры на передачу имущественных прав (п. 81 Указаний).

Среднюю численность внешних совместителей рассчитывают так же, как и ССЧ работников на неполном дне — пропорционально отработанному времени.

Среднюю численность исполнителей по договорах ГПХ рассчитывают так же, как и ССЧ работников на полном дне. То есть исполнитель учитывается за целую единицу каждый день, пока действует его договор. В выходные (праздничные, нерабочие) дни численность исполнителей по ГПД определяют по предшествующему рабочему дню.

Когда нужна среднесписочная численность

Во-первых, показатель ССЧ входит в ряд отчетов, которые сдают предприятия в контролирующие органы. Например, ССЧ отражается в расчете по страховым взносам, расчете 4-ФСС, некоторых формах отчетности в Росстат (П-4, П-5 и т. д.)

Во-вторых, на основе величины ССЧ бухгалтер определяет способ подачи отчетности в госорганы.

Так согласно п. 3 ст. 80 НК РФ налогоплательщик обязан сдать декларацию электронно, если его ССЧ за предшествующий год больше 100 человек.

А расчет 4-ФСС в Соцстрах сдают электронно, если ССЧ за предшествующий расчетный период больше 25 человек (ст. 24 закона от 24.07.1998 № 125-ФЗ).

Важно: способ подачи некоторых форм отчетности определяется иным способом.

Так, форма 6-НДФЛ и расчет по страховым взносам сдаются электронно, если количество получателей доходов в отчетном (расчетном) периоде превысило 10 человек (п. 10 ст. 431 НК РФ, п. 6.1. приказа ФНС России от 15.10.2020 № ЕД-7-11/753@).

Аналогичным образом определяется способ подачи отчетности в ПФР: электронно отчитываются страхователи, которые выплачивали в отчетном периоде вознаграждения 25 и более застрахованным лицам (п. 2 ст. 8 закона от 01.04.1996 № 27-ФЗ).

Важен показатель ССЧ и для применения некоторых льгот.

Так, вновь созданные IT-компании вправе претендовать на льготу по страховым взносам, если их ССЧ не меньше 7 человек (ст. 427 НК РФ).

А предприятия, на которых трудятся инвалиды, могут получить освобождение от НДС, если ССЧ инвалидов среди работников не меньше 50% (письмо Минфина № 03-01-11/82904 от 22.09.2020).

Когда нужна средняя численность

Средняя численность важна для организаций и ИП, которые применяют спецрежимы.

Так, компания (ИП) потеряет право на применение УСН, если по итогам отчетного (налогового) периода ССЧ превысит 130 человек. А лимит ССЧ для применения патента предпринимателем — не более 15 человек.

Сведения о среднесписочной численности в 2021 году

В статье рассмотрим порядок расчета среднесписочной численности работников, а также публикуем ссылку на форму КНД 1110018 для скачивания.

Раньше все организации и ИП с работниками были обязаны сообщать в ФНС о том, сколько человек у них работает. Для этого была утверждена специальная форма КНД 1110018 «Сведения о среднесписочной численности работников». Установленный срок — 20 января года, следующего за отчетным.

Начиная с отчета за 2020 год, отправлять сведения о среднесписочной численности отдельной формой больше не нужно. Уже по итогам 2020 года эти данные входят в состав расчета по страховым взносам и подаются ежеквартально.

Сроки представления РСВ со сведениями о среднесписочной численности в 2021 году:

- за 2020 год — 1 февраля 2021 года;

- за 1-ый квартал 2021 года — 30 апреля 2021;

- за первое полугодие 2021 года — 30 июля 2021;

- за 9 месяцев 2021 года — 1 ноября 2021;

- за 2021 год — 31 января 2022 года.

Если опоздать или не сдать расчет, ФНС наложит штраф в размере 5 % за каждый месяц просрочки. Общая величина штрафа не может быть меньше 1 000 рублей и больше 30 % от суммы неуплаченных вовремя взносов.

Показатель «среднесписочная численность» в РСВ должны отражать и вновь созданные организации, и предприниматели с работниками.

Порядок расчета среднесписочной численности

Чтобы посчитать среднесписочную численность (ССЧ), пользуйтесь указаниями по заполнению формы № П-4, утвержденными приказом Росстата от 27.11.2019 № 711. Для расчета, действуйте в соответствии со следующим алгоритмом.

Этап № 1. Рассчитайте среднесписочную численность (ССЧ) в каждом месяце.

Для этого вычислите, сколько работников числилось за каждый календарный день, сложите полученные цифры и разделите на число календарных дней в месяце. В расчет берутся все работники на трудовом договоре, в том числе нетрудоспособные из-за болезни, командированные и пр.

Есть и те категории лиц, которые не участвуют в расчете численности (п. 77 Приказа Росстата от 22.11.2017 N 772).

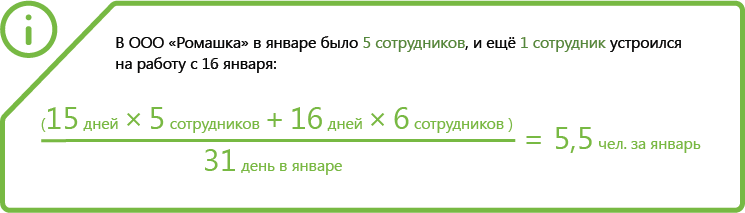

Пример. У ИП в ноябре трудилось семь человек. Шестеро отработали все 30 дней, седьмой лишь 17 дней, т. к. был принят на работу 14.11.2020.

Среднесписочная численность работников в ноябре составит:

(6 × 30) + (1 × 17) = 197 / 30 = 6,57 (округлять не нужно).

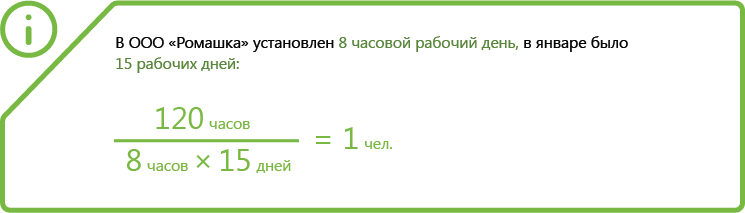

Этап № 2. Рассчитайте ССЧ тех, кто работал неполный рабочий день.

Пример. В ООО «Кот» с установленной продолжительностью рабочего дня 8 часов в ноябре был задействован сотрудник на 3 часа работы в течение 11 рабочих дней. Таким образом, всего сотрудник отработал в ноябре 33 часа (11 х 3).

Общее количество отработанных человекодней = 3 часа в день / 8 рабочих часов стандартно × 11 рабочих дней = 4,13.

Месячная ССЧ сотрудников, занятых неполный рабочий день = 4,13 человекодня / 21 рабочий день в ноябре = 0,2 человека.

Обратите внимание, что этот порядок расчета не действует для сотрудников, которым неполный рабочий день полагается по закону. Их учитывайте как полностью занятых.

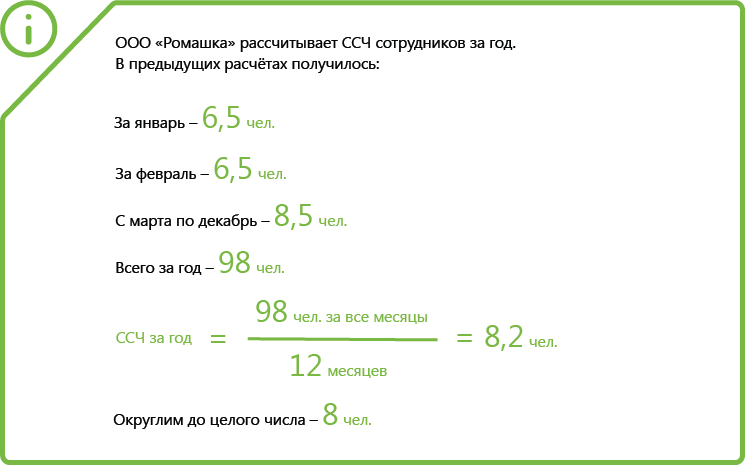

Этап № 3. Рассчитайте ССЧ за отчетный период.

На данном этапе нужно сложить все показатели, полученные на первом и втором этапах. Полученную сумму разделить на количество месяцев в отчетном периоде: 3 месяца для квартала, 6 для полугодия, 9 для 9 месяцев и 12 для года.

Пример. ООО «Санта» создано 01.11.2020.

Продолжительность рабочего дня 8 часов.

В ноябре полный рабочий день отработали 12 человек, а в декабре — 14. Все дни отработаны полностью.

(12 + 14) / 12 = 2,16.

Полученную цифру округляем и получаем 2 человека. Это и будет численность, которую следует указать в расчете по страховым взносам за 2020 год.

Заполните и отправьте сведения о среднесписочной численности работников (ССЧ) прямо сейчас! Пользуйтесь Экстерном 14 дней бесплатно!