Кто является плательщиками акцизов (нюансы)?

- Кто может быть признан плательщиком акцизов?

- В каких случаях возникает обязанность по уплате акцизов?

- Какие товары являются подакцизными?

- Операции, порождающие «акцизную» обязанность

- Что не облагается акцизами?

- Признаются ли плательщиками акцизов индивидуальные предприниматели и спецрежимники?

- Кто будет плательщиком акциза, если товары продает посредник?

- Итоги

Кто может быть признан плательщиком акцизов?

Перечень лиц, которые могут признаваться плательщиками акцизов, приведен в п. 1 ст. 179 НК РФ. К ним относятся:

- организации;

- индивидуальные предприниматели;

- лица, которые перемещают подакцизные товары через таможенную границу нашей страны, определяемые в соответствии с таможенным законодательством.

Как платить акцизы организациям, разъяснили эксперты КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

В каких случаях возникает обязанность по уплате акцизов?

Налогоплательщики акцизов имеют постоянный статус только в том случае, когда они регулярно совершают операции, облагаемые этим налогом. У остальных подобная обязанность может возникать от случая к случаю. Дело в том, что уплатить акциз любой из указанных выше субъектов должен только тогда, когда совершает какую-либо из операций, подпадающих под обложение акцизами, т.е. операцию с подакцизными товарами. Если такие обстоятельства не возникли, то это к налогоплательщикам акцизов субъекта не причисляют. Об этом прямо сказано в п. 2 ст. 179 НК РФ.

Какие товары являются подакцизными?

Подакцизными товарами являются:

- этиловый спирт, в том числе денатурированный этиловый спирт, спирт-сырец, винный, виноградный, плодовый, коньячный, кальвадосный, висковый дистилляты;

- жидкая спиртосодержащая продукция с объемной долей этанола более 9%, кроме отдельных видов:

- лекарств;

- ветпрепаратов;

- парфюмерно-косметической продукции;

- перерабатываемых отходов алкогольного производства;

- виноматериалов;

- алкогольная продукция крепостью более 0,5%, за исключением пищевой продукции в соответствии с перечнем, установленным Правительством РФ;

Операции, порождающие «акцизную» обязанность

Перечень таких операций содержится в ст. 182 НК РФ. Если говорить в общих чертах, то к ним относятся:

- любая реализация подакцизных товаров;

- передача произведенных подакцизных товаров:

- переработчиком давальцу, а также их получение переработчиком в качестве платы за свои услуги;

- внутри организации для дальнейшего производства неподакцизных товаров (кроме прямогонного бензина, используемого для дальнейшего производства продукции нефтехимии, или денатурированного этилового спирта для производства неспиртосодержащей продукции при наличии у организации необходимых свидетельств на совершение операций с этими веществами);

- для собственных нужд;

- в уставный капитал и т. п.;

- участнику при выходе из общества;

- на переработку на давальческой основе.

- ввоз подакцизных товаров в страну;

- получение отдельных видов подакцизных товаров, в том числе:

- денатурированного этилового спирта;

- прямогонного бензина;

- бензола, параксилола или ортоксилола;

- авиационного керосина.

Внимание! На осуществление операций с отдельными товарами необходимы свидетельства на производство, переработку и т. п., предусмотренные ст. 179.1–179.3 НК РФ.

Что не облагается акцизами?

При условии ведения отдельного учета акцизами не облагаются (ст. 183 НК РФ):

- передача внутри организации одних подакцизных товаров для производства других подакцизных товаров; исключение предусмотрено подп. 22 п. 1 ст. 182 НК РФ для этилового спирта;

- экспорт подакцизных товаров, в том числе если их экспортирует собственник — заказчик переработки или кто-то по его поручению, а также ввоз таких товаров в портовую ОЭЗ с остальной части нашей страны;

- первичная реализация или передача конфиската, бесхозяйных или отказных подакцизных товаров на промышленную переработку под контролем таможенников или налоговиков либо на уничтожение;

- передача внутри организации:

- произведенного этилового спирта для дальнейшего производства спиртосодержащих парфюмерно-косметических аэрозолей, бытовой химии;

- ректификованного этилового спирта, произведенного из спирта-сырца, подразделению, производящему алкогольные напитки;

- произведенных алкогольных дистиллятов (винного, виноградного, плодового, коньячного, кальвадосного, вискового) для выдержки или купажирования в целях дальнейшего производства (розлива) этой же организацией алкогольной продукции;

- некоторые операции с авиационным керосином и бензолом, параксилолом и ортоксилолом.

Признаются ли плательщиками акцизов индивидуальные предприниматели и спецрежимники?

НК РФ в ст. 179 определяет, что налогоплательщиками акцизов являются не только юрлица, но и индивидуальные предприниматели. Основное условие здесь одно для обоих категорий хозяйствующих субъектов – чтобы им был присвоен такой статус, они должны проводить соответствующие операции. Исключение составляют перекупщики, но о них пойдет речь ниже в отдельной главе.

Как ИП платить акцизы, подробно рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Для спецрежимников ситуация требует отдельного пояснения: они могут быть плательщиками акцизов, но не всегда могут применять спецрежимы. Сразу обратим внимание, что речь здесь идет только о лицах на ЕСХН и УСН.

Теперь объясним наш вывод подробнее.

Такие системы, как ЕСХН и УСН, недопустимы для тех, кто занят производством подакцизных товаров, в том числе на давальческих началах (подп. 2 п. 6 ст. 346.2, подп. 8 п. 3 ст. 346.12 НК РФ, письма Минфина России от 18.03.2011 № 03-07-06/70).

Важно! Под производством в целях «акцизной» главы НК РФ понимается не только выпуск подакцизных товаров сам по себе, но и:

- розлив алкогольной продукции и пива, являющийся частью общего производственного процесса;

- любое смешение товаров в местах их хранения и реализации (кроме общепита), в результате которого получается подакцизный товар, облагаемый акцизом по большей ставке, чем само сырье.

При совершении операций не с произведенными, а с приобретенными товарами применять упрощенку и сельхозналог можно.

При этом нужно иметь в виду, что данные спецрежимы не освобождают лиц, их применяющих, от уплаты акцизов. Ведь в п. 3 ст. 346.1 и пп. 2–3 ст. 346.11 НК РФ в числе налогов, которые заменяются специальным, акцизы не указаны.

Это значит, что упрощенец или плательщик ЕСХН, совершая допустимые для него подакцизные операции, должен выполнять все обязанности плательщика акциза.

Кто будет плательщиком акциза, если товары продает посредник?

При реализации подакцизных товаров плательщиками акцизов являются практически всегда производители. Исключение составляет продажа конфиската, бесхозяйных и отказных ценностей. Поэтому и при заключении посреднического договора платить акциз должен производитель. Причем здесь особенностью налогообложения будет то, что акциз нужно начислять уже в момент передачи подакцизной продукции посреднику, не дожидаясь продажи товаров конечному покупателю. Объясняется это положениями п. 2 ст. 195 НК РФ, который определяет дату реализации подакцизных товаров как день их отгрузки или передачи. Поэтому, несмотря на сохранение права собственности на подакцизные товары за производителем, посчитать налог нужно сразу при передаче их посреднику. Так считает Минфин России (см. письмо от 01.10.2008 № 03-07-06/87).

Итоги

Плательщиками акцизов являются и организации и ИП. При этом неважно какую систему они применяют. Ни один спецрежим не освобождает от обязанности платить акцизы. Но спецрежимники не вправе заниматься производством подакцизных товаров. В этом случае они должны перейти на ОСНО.

Что такое акциз

Автор статьи — Копирайтер Контур.Бухгалтерии

Что такое акциз

Акциз — это особый налог, тоже косвенный, как и НДС. Можно сказать, что это надбавка, которая “спрятана” в продажной цене товара, и ее цель — регулировать спрос. Как и в случае с НДС, уплата акциза ложится на плечи конечного потребителя, а предприниматель или компания только передают этот налог государству.

Акциз — федеральный налог, так что правила его расчета и уплаты одинаковы во всех регионах страны и нет регионов, которые освобождают от уплаты акцизов. Налоговая бдительно следит за уплатой этой пошлины, потому что они приносят в госбюджет 5-8% средств.

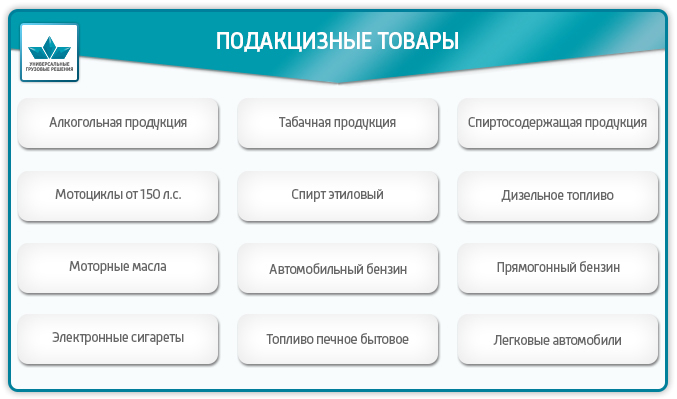

Какие товары относятся к подакцизным

Есть список товаров, которые “назначены” подакцизными, то есть при торговле этими товарами приходится платить акциз, и неважно, произвели их в России или за границей. Обычно это популярные высокомаржинальные товары, их перечень постоянно меняется, он приведен в п. 1 ст. 181 НК РФ. Например, в списке есть:

- продукты с содержанием спирта с долей до 9%;

- алкогольные напитки — вина, сидры, пиво с долей спирта более 0,5%;

- табак и все виды табачных изделий;

- электронные сигареты с никотином и заправки к ним;

- топливо: печное, дизельное

- моторные масла;

- бензин;

- легковые машины;

- мотоциклы с двигателем мощностью более 150 л.с.

Часть подакцизных товаров нужно маркировать (табак, алкоголь), другую часть нет (мотоциклы, автомобили).

В каждой группе подакцизных товаров есть исключения, например:

- медицинские и ветеринарные товары с содержанием спирта (должны входить в список лекарств или ветеринарных средств);

- парфюмерия с содержанием спирта (есть требования по процентной доле спирта и объему флакона);

- виносодержащие материалы — сусла из винограда, яблок, пшеницы и пр.

Считается, что акцизы на алкоголь и табак помогают ограничивать потребление этих вредных для здоровья веществ. Акцизы на автомобильное топливо и масла становятся своего рода платой за пользование дорогами и загрязнение окружающей среды. А акцизы на предметы роскоши (икра, осетровые рыбы и пр.) помогают перераспределять средства.

Кто платит акциз

Плательщики акциза (ст. 179 НК РФ) – это российские и зарубежные:

- индивидуальные предприниматели;

- организации;

- физлица, которые перевозят товар через границу Таможенного союза.

В большинстве случаев акциз платят при следующих действиях с товарами:

- продажа;

- пересечение границы;

- производство;

- передача для дальнейшего производства;

- передача лицу, которое обеспечило сырье для производства товара;

- передача для переработки;

- передача сотруднику, который уходит из компании.

Обязанность по уплате акциза появляется не всегда. Некоторые группы товаров требуют уплаты налога только при конкретных операциях: скажем, производители прямогонного бензина платят акциз, а продавцы — нет.

От акцизов освобождают (ст. 183 НК РФ) производителей, если они передают товары внутри подразделений компании для дальнейшего производства (кроме некоторых случаев), если вывозят товары за рубеж, при первой продаже конфиската. Для освобождения нужно соблюсти особые условия: раздельный учет подакцизных и не подакцизных товаров, банковские гарантии (ст. 184, 195, 204 НК РФ).

Какие бывают ставки акциза

Есть три вида акцизных ставок:

- твердые — определенная сумма на единицу измерения (например, на литр), такая ставка работает для всех подакцизных товаров, кроме папирос и сигарет;

- адвалорные — процент от стоимости товара (упоминаются в НК РФ, но на практике не применяются);

- комбинированные — состоят из суммы на единицу измерения и процента от максимальной стоимости, эта ставка работает для папирос и сигарет.

Для каждого вида товаров в категории работает своя ставка: скажем, каждый класс бензина имеет свою ставку.

Как рассчитать размер акциза

Для расчета нужно знать ставку и налоговую базу. По каждому виду подакцизных товаров налоговая база (НБ) определяется по-своему (ст. 187 НК РФ).

- По товарам со специфическими ставками НБ — это объем / количество проданных или переданных товаров.

- По товарам с комбинированной ставкой (папиросам и сигаретам) НБ состоит из двух частей. Первая часть — это объем / количество проданных или переданных товаров, вторая часть — расчетная стоимость этих товаров, то есть произведение максимальной стоимости единицы товара (пачки) на количество товара. Максимальную цену производители наносят на каждую пачку папирос с 2007 года, выше этой цены товар продавать нельзя, есть штрафы за завышение стоимости.

Для первой группы товаров с твердой ставкой сумма акциза рассчитывается по формуле:

Налоговая база * Ставка акциза

Для второй группы товаров с комбинированной ставкой сумма акциза рассчитывается по формуле:

Налоговая база по количеству товара * Ставка на штуку товара + Назначенный процент * Максимальная цена товара

Когда уплачивают акцизы

Налоговый период по акцизам — один календарный месяц. Для всех подакцизных товаров кроме алкоголя акциз уплачивается дважды в равных долях за один период:

- Первую выплату делают до 25 числа в месяц после месяца, когда подакцизный товар был продан / передан.

- Вторую выплату делают до 15 числа через месяц после продажи / передачи товара.

Для алкоголя и спиртосодержащих товаров другие правила:

- за алкоголь, проданный с 1 по 15 число месяца, акциз платят до 25 числа этого же месяца;

- за алкоголь, проданных с 15 числа до конца месяца, акциз платят до 15 числа следующего месяца.

По акцизам можно применять вычеты, аналогично НДС, условия вычетов прописаны в ст. 200 и ст. 201 НК РФ. Например, вычет можно сделать, если вы используете подакцизный товар как сырье при производстве других подакцизных товаров, при этом уплатили акциз продавцу или в бюджет при ввозе товара, а ставки акциза установлены на единицу измерения НБ.

Ведите учет, начисляйте зарплату и отчитывайтесь в облачном сервисе Контур.Бухгалтерия. Сервис автоматически делает большинство расчетов, напоминает о датах платежей и отчетности, в нем есть инструменты для финансового контроля и оптимизации налогов. Первые две недели работы бесплатны для всех новичков.

Налоговые льготы на акцизы

Налоговые льготы на акцизы — это преференции для налогоплательщиков по их уплате, не предусмотренные действующим НК РФ. Есть только вычеты, для которых действуют особые условия и нулевая ставка для отдельных видов продукции.

Суть и классификация акцизных льгот

В действующей главе 22 Налогового кодекса РФ, которая регулирует порядок и уплату акцизов, отсутствует отдельная статья, которая предусматривает налоговые льготы по акцизам, освобождаются от налогообложения только некоторые виды операций, указанные в ст. 183 НК РФ . Но налоговые льготы для плательщиков (производителей и импортеров) предусмотрены и в других нормах НК РФ в виде:

- нулевой ставки по акцизам, предусмотренной ст. 193 НК РФ ;

- освобождения от уплаты авансовых платежей, предусмотренного ст. 194 НК РФ и 204 НК РФ ;

- налоговых вычетов по ст. 200 НК РФ .

Не все плательщики понимают, чем отличается льгота в виде освобождения от уплаты налога от нулевой ставки по акцизу. Разница в том, что при освобождении операции не возникает налоговой базы и обязанности проводить начисления в учете и отчетности. При нулевой ставке необходимо правильно определить базу налогообложения, а исчисленная сумма налога всегда равна нулю.

Предоставление налогового вычета — это уменьшение суммы акциза при покупке подакцизных товаров или при ввозе в Россию продукции и товаров, которые являются сырьем для производства подакцизных товаров.

Льготное освобождение от уплаты авансовых платежей нормами ст. 204 НК РФ предусмотрено для плательщиков, которые предоставили банковскую гарантию и извещение об освобождении от уплаты.

Что входит в перечень подакцизных товаров

В ст. 181 НК РФ приведен перечень продукции, которая является подакцизной:

- этиловый спирт;

- спиртосодержащая продукция с долей этилового спирта более 9%, включая бытовую химию, парфюмерно-косметическую продукцию;

- лекарственные препараты, включая изготавливаемые в аптеках;

- препараты ветеринарного назначения, разлитые в емкости не более 100 мл;

- пиво и пивное сусло;

- алкоголь с долей этилового спирта более 0,5%;

- вино, виноматериалы, виноградное и фруктовое сусло;

- табачная продукция;

- легковые автомобили;

- мотоциклы с мощностью двигателя свыше 112,5 кВт (150 л. с.);

- автомобильный бензин и дизельное топливо;

- моторные масла;

- перегонка нефти, газового конденсата, попутного нефтяного газа, природного газа и переработка горючих сланцев, угля, фракций нефти, фракций газового конденсата, попутного нефтяного газа, природного газа;

- средние дистилляты;

- бензол, параксилол, ортоксилол;

- авиационный керосин;

- нефть и нефтяное сырье;

- гудрон и мазут;

- природный газ (в случаях, предусмотренных международными договорами Российской Федерации);

- электронные курительные системы и жидкости для них;

- табак, предназначенный для потребления путем нагревания;

- виноград, использованный для производства вина, игристого вина (шампанского), ликерного вина.

Как применяют «акцизные» льготы

Статьей 183 НК РФ предусмотрено освобождение отдельных операций с подакцизными товарами от налогообложения:

- передача произведенного налогоплательщиком, имеющим соответствующее свидетельство, указанное в ст. 179.2 НК РФ , этилового спирта структурному подразделению для производства спиртосодержащей парфюмерно-косметической продукции в металлической аэрозольной упаковке;

- реализация авиационного керосина собственного производства на территории РФ.

Это значит, что при совершении этих операций акциз не исчисляется совсем.

Статьей 193 НК РФ установлено применение нулевой ставки акциза по отдельным товарам:

- этиловому спирту, реализуемому организациям, уплачивающим авансовый платеж акциза (п. 1 ст. 193 НК РФ);

- пиву с объемной долей этилового спирта до 0,5% включительно.

Для таких случаев льготу применяют так: налог считают по формуле, предусмотренной для исчисления суммы с применением ставки. Только под ставкой понимают 0%.

Нормами ст. 200 НК РФ предусмотрены налоговые вычеты. Эту льготу плательщик применяет путем уменьшения суммы акциза, исчисленного по правилам ст. 194 НК РФ, на суммы акциза:

- уплаченные при приобретении подакцизных товаров;

- уплаченные при ввозе на территорию России и в дальнейшем использованных в качестве сырья для производства подакцизных товаров.

Таможенный акциз

Таможенный акциз – это один из видов платежей, уплачиваемых за ввоз подакцизных товаров на таможенную территорию РФ. Его ещё называют акцизным сбором или налогом. С ввозимых на территорию РФ товаров, кроме акциза уплачиваются другие таможенные платежи и сборы. Деньги, полученные при сборе акцизного налога, поступают в бюджет РФ. Таможенные платежи это акцизы, таможенный сбор, ввозная и вывозная пошлина (ст. 46 ТК ЕАЭС). Акциз взимается помимо таможенной пошлины с подакцизных товаров. Государство выбрало для налогообложения высокорентабельные товары, продажная стоимость которых значительно превышает стоимость их изготовления. Спрос на подакцизные товары обычно не меняется из-за повышения или понижения их стоимости. Они не относятся к предметам первой необходимости и не являются полезными для здоровья. Это, например, сигареты, водка, пиво и т. д.

Подакцизные товары

При ввозе на таможенную территорию РФ подлежат обложению акцизами следующие подакцизные товары (гл. 22 НК РФ):

Есть продукция, ошибочно принимаемая за подакцизную. Это, например, лекарственные средства, спиртосодержащая косметика, ветеринарные препараты (зависит от содержания спирта и фасовки), виноматериалы, сусло виноградное.

Акциз при экспорте

При экспорте акциз не платится. Это повышает конкурентоспособность подакцизных товаров, поддерживает отечественного товаропроизводителя. Порядок освобождения от акцизного налога регулируется 184 ст. НК РФ. Согласно требованиям налогового законодательства, необходимо предоставить в налоговую службу банковскую гарантию или заключить договор поручительства (письмо от 30 июня 2017 г. N СД-4-3/12690). Банковская гарантия обязывает декларанта оплатить акцизный налог, если не будут вовремя предоставлены необходимые документы, подтверждающие факт экспорта товара. Договор поручительства освобождает от уплаты акциза, если документы будут предоставлены в срок, согласно договору. Если условия договора не выполняются, то поручитель должен будет оплатить акциз.

Акциз при ввозе (импорт)

Уплата акциза производится при ввозе подакцизных товаров на территорию РФ, при подаче таможенной декларации. Для того чтобы рассчитать сумму акциза, нужно знать ставку акциза, налоговую базу и вид акцизной ставки. Вид акцизной ставки определяется налоговым законодательством. Ставки бывают трёх видов: твёрдая, адвалорная, комбинированная.

Твёрдая ставка указывает сколько надо заплатить за единицу товара. Умножив твёрдую ставку акциза на налоговую базу (количество товара) мы получим сумму акциза. Твёрдая ставка – это стоимость за единицу измерения продукции. Например, это может быть руб./литр или руб./грамм или руб./шт. и др. Налоговая база для твёрдой ставки определяется как количество ввозимых товаров. Например, литров, л.с., штук, грамм.

Cакц – сумма акциза

Стакц – твёрдая ставка акциза

Нб – налоговая базаАдвалорная ставка указывается в процентах. В качестве налоговой базы берётся таможенная стоимость ввозимого товара. В существующей редакции НК РФ 2019 г. Не используется.

Cакц – сумма акциза

Адвст – адвалорная ставка акциза

Тс – таможенная стоимостьДля комбинированной ставки указываются два значения: одно для адвалорной, другое для специфической. Рассчитывают каждую и из них выбирают большую.

Ставка таможенного акциза

Как узнать нужно платить акцизный сбор за Вашу продукцию или нет и сколько? Для этого нужно правильно определить уникальный цифровой код товара по специальному классификатору Товарной Номенклатуры Внешнеэкономической Деятельности ЕАЭС (ТН ВЭД). По этому цифровому коду определить в Едином Таможенном Тарифе Евразийского экономического союза (ЕТТ ЕАЭС), нужно ли платить акцизный сбор и, если нужно, то сколько?

Пример 1: Ввоз пива солодового в сосудах ёмкостью менее 10 литров, в бутылках, с содержанием этилового спирта менее 8,6%. Находим десятизначный код товара «2203000100» ставка акциза для него равна 21 руб./литр.

Пример 2: Ввоз из Испании виноградных натуральных вин с добавлением растительных или ароматических веществ, в сосудах ёмкостью 2 литра или менее, фактической концентрацией спирта менее 18%. Находим код товара «2205101000», ставка акциза для вина 18 руб./литр.

Если партия ввозимых товаров включает в себя подакцизные товары с разными акцизными ставками, то акцизный налог вычисляется по каждой группе отдельно (Ст. 194 п. 6 НК РФ).Освобождаются от уплаты акцизного налога ввозимые товары, помещённые под таможенные процедуры:

Уплата таможенного акциза

Обязанность по уплате таможенных платежей в том числе акциза возложена на декларанта (статья 50 ТК ЕАЭС). После расчёта акциза и других таможенных платежей, декларант вносит средства на счет таможенного органа, который осуществляет таможенное оформление. Эти платежи являются авансовыми, т.е. оплатить их необходимо заранее, перед подачей декларации. Для этого нужно перечислить деньги на единый лицевой счёт ЕЛС (лицевой счёт плательщика). В платёжном поручении указывается Код Бюджетной Классификации (КБК), уникальный для каждого вида платежа.

Внимание! При расчете таможенных платежей необходимо учитывать колебания валютных курсов.

Физические лица могут вносить средства через специализированные терминалы на территории таможенного поста (при наличии).

Юридические лица могут воспользоваться таможенной картой или картой платежной системы “Раунд”, позволяющим вносить таможенные платежи без задержек.Мы Вам поможем рассчитать и оплатить акцизный налог и другие таможенные платежи

Наша компания “Универсальные Грузовые Решения” оказывает услуги по оформлению товаров, подбору кодов ТН ВЭД, расчету необходимых к уплате на таможне акцизов, НДС, сборов, ввозных таможенных пошлин и других таможенных платежей. Если необходимо оформить сертификат, наша компания Вам поможет. При необходимости мы можем оплачивать за клиента таможенные платежи и проводить оперативную растаможку груза на таможне, что поможет сократить издержки и время на прохождение таможне.

Мы уверены, что станем Вам надежным партнером на таможне!

Письмо ФТС России от 06.04.2020 № 01-11/19309 “О взимании и учете акцизов, уплачиваемых в доход федерального бюджета”

Документ полезен? m n В целях реализации Федерального закона от 29 сентября 2019 г. N 326-ФЗ “О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 1 Федерального закона “О внесении изменений в часть вторую Налогового кодекса Российской Федерации” применять ставки акцизов по подакцизным товарам, ввозимым в Российскую Федерацию, обеспечив учет акцизов, уплачиваемых в доход федерального бюджета, в соответствии с кодами вида платежа и кодами бюджетной классификации Российской Федерации согласно приложению.

Заместитель руководителя

генерал-лейтенант таможенной службы

Е.В.ЯгодкинаПриложение

к письму ФТС России

от 6 апреля 2020 г. N 01-11/193091 Для целей применения ставок акцизов необходимо руководствоваться наименованием товара и кодом единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза (далее – ТН ВЭД ЕАЭС), за исключением позиции “средние дистилляты”.

2 Согласно подпункту 2 пункта 1 статьи 181 Налогового кодекса Российской Федерации не рассматриваются как подакцизные следующие товары: подлежащие дальнейшей переработке и (или) использованию для технических целей отходы, образующиеся при производстве спирта этилового из пищевого сырья, водок, ликероводочных изделий, соответствующие нормативной документации, утвержденной (согласованной) федеральным органом исполнительной власти.

3 Согласно подпункту 2 пункта 1 статьи 181 Налогового кодекса Российской Федерации не рассматриваются как подакцизные следующие товары: лекарственные средства, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и (или) включенные в Государственный реестр лекарственных средств, лекарственные препараты для медицинского применения в целях формирования общего рынка лекарственных средств в рамках Евразийского экономического союза, сведения о которых содержатся в едином реестре зарегистрированных лекарственных средств Евразийского экономического союза, лекарственные средства (включая гомеопатические лекарственные препараты), изготавливаемые аптечными организациями по рецептам на лекарственные препараты и требованиям медицинских организаций, разлитые в емкости в соответствии с требованиями нормативной документации, согласованной уполномоченным федеральным органом исполнительной власти.

4 Согласно подпункту 2 пункта 1 статьи 181 Налогового кодекса Российской Федерации не рассматриваются как подакцизные товары препараты ветеринарного назначения, прошедшие государственную регистрацию в уполномоченном федеральном органе исполнительной власти и внесенные в Государственный реестр зарегистрированных ветеринарных препаратов, разработанных для применения в животноводстве на территории Российской Федерации, разлитые в емкости объемом не более 100 мл.

5 Согласно подпункту 2 пункта 1 статьи 181 Налогового кодекса Российской Федерации не рассматриваются как подакцизные следующие товары: спиртосодержащая парфюмерно-косметическая продукция в металлической аэрозольной упаковке, спиртосодержащая продукция бытовой химии в металлической аэрозольной упаковке, спиртосодержащая парфюмерно-косметическая продукция в малой емкости.

К спиртосодержащей парфюмерно-косметической продукции в малой емкости на основании подпункта 3 пункта 1 статьи 179.2 Налогового кодекса Российской Федерации относится:

спиртосодержащая парфюмерно-косметическая продукция с объемной долей этилового спирта до 80 процентов включительно, разливаемая в емкости не более 100 мл;

спиртосодержащая парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов включительно при наличии на флаконе пульверизатора, разливаемая в емкости не более 100 мл;

спиртосодержащая парфюмерно-косметическая продукция с объемной долей этилового спирта до 90 процентов исключительно, разливаемая в емкости не более 3 мл.

6 Согласно Перечню пищевой продукции в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза, которая произведена с использованием или без использования этилового спирта, произведенного из пищевого сырья, и (или) спиртосодержащей пищевой продукции, с содержанием этилового спирта более 0,5 процента объема готовой продукции, не относящейся к алкогольной продукции, утвержденному постановлением Правительства Российской Федерации от 9 ноября 2017 г. N 1344 “Об утверждении перечней пищевой продукции, которая произведена с использованием или без использования этилового спирта, произведенного из пищевого сырья, и (или) спиртосодержащей пищевой продукции, с содержанием этилового спирта более 0,5 процента объема готовой продукции, не относящейся к алкогольной продукции”, к алкогольной продукции не относятся смеси из сброженных напитков и смеси сброженных напитков и безалкогольных напитков, в другом месте не поименованные или не поименное или не включенные, с содержанием этилового спирта от 0,5 до 1,2 процента включительно, классифицируемые в товарных подсубпозициях 2206 00 390 1, 2206 00 590 1, 2206 00 890 1, 2206 00 890 1 ТН ВЭД ЕАЭС.

7 Согласно пункту 19 статьи 187 Налогового кодекса Российской Федерации налоговая база в отношении табака кальянного определяется как масса табачного сырья в табаке кальянном, но не менее 20 процентов массы нетто табака кальянного при условии указания на потребительской упаковке (таре) информации о массе табачного сырья. В случае отсутствия на потребительской упаковке (таре) информации о массе табачного сырья налоговая база определяется как масса нетто табака кальянного.

8 Курительный табак не облагается акцизами в том случае, если он предназначается для производства сигарет способом, отличным от ручной набивки, и ввозится предприятиями, непосредственно занимающимися производством табачной продукции, для его использования в качестве сырья при ее производстве, либо организациями или физическими лицами, ввозящими данные товары по договорам с вышеуказанными предприятиями.

Курительный табак, предназначенный для использования в качестве сырья для производства табачной продукции и ввозимый предприятиями – производителями табачной продукции для собственных нужд, освобождается от акциза при условии представления документов, подтверждающих его целевое использование в качестве сырья для промышленного производства табачных изделий (учредительных документов, в которых одним из основных видов деятельности предприятия определено производство табачной продукции).

В случае, если данный товар ввозится организациями или физическими лицами по договору с организацией – производителем табачной продукции, целевое назначение ввозимого товара как сырья для промышленного производства табачных изделий подтверждается представлением заверенной согласно установленному порядку копии договора между импортером и потребителем товара, извлечений из учредительных документов предприятия – производителя табачной продукции, в которых одним из основных видов деятельности предприятия определено производство табачной продукции.

При выпуске курительного табака, используемого в качестве сырья для производства табачной продукции, в соответствии с таможенной процедурой выпуска для внутреннего потребления таможенные органы осуществляют контроль за дальнейшим использованием товара. Использование таких товаров и распоряжение ими в иных целях допускается только с разрешения таможенного органа при условии уплаты акциза.

9 Согласно пункту 1 статьи 187.1 Налогового кодекса Российской Федерации расчетной стоимостью признается произведение максимальной розничной цены, указанной на единице потребительской упаковки (пачке) табачных изделий, и количества единиц потребительской упаковки (пачек) табачных изделий, ввозимых в Российскую Федерацию.

10 Согласно подпункту 15 пункта 1 статьи 181 Налогового кодекса Российской Федерации для целей взимания акциза электронными системами доставки никотина признаются электронные устройства, используемые для преобразования жидкости для электронных систем доставки никотина в аэрозоль (пар), вдыхаемый потребителем.

11 Согласно подпункту 15 пункта 1 статьи 181 Налогового кодекса Российской Федерации устройствами для нагревания табака признаются электронные устройства, используемые для образования табачного пара, вдыхаемого потребителем, путем нагревания табака без его горения или тления.

12 Согласно подпункту 16 пункта 1 статьи 181 Налогового кодекса Российской Федерации для целей взимания акциза жидкостью для электронных систем доставки никотина признается любая жидкость с содержанием жидкого никотина в объеме от 0,1 мг/мл, предназначенная для использования в электронных системах доставки никотина.

Перечень кодов ТН ВЭД ЕАЭС приведен для удобства пользования и не является исчерпывающим. Для отнесения товаров к подакцизным следует руководствоваться наименованием (описанием) товаров.

13 Для целей применения справочника нормативно-справочной информации Единой автоматизированной информационной системы таможенных органов в описании товаров при их таможенном декларировании с использованием декларации на товары следует указывать объем товара в соответствии с классификатором единиц измерения, утвержденным Решением Комиссии Таможенного союза от 20 сентября 2010 г. N 378 “О классификаторах, используемых для заполнения таможенных деклараций”, в литрах.

14 Для целей взимания акциза под легковым автомобилем понимают транспортные средства категорий М 1 , M 1 G, определяемых в соответствии с Техническим регламентом Таможенного союза “О безопасности колесных транспортных средств” (ТР ТС 018/2011).

15 Согласно подпункту 10 пункта 1 статьи 181 Налогового кодекса Российской Федерации прямогонным бензином признаются бензиновые фракции, за исключением автомобильного бензина, авиационного керосина, акрилатов, полученные в результате:

перегонки (фракционирования) нефти, газового конденсата, попутного нефтяного газа, природного газа;

переработки (химических превращений) горючих сланцев, угля, фракций нефти, фракций газового конденсата, попутного нефтяного газа, природного газа.

Бензиновой фракцией признается смесь углеводородов в жидком состоянии (при температуре 15 или 20 градусов Цельсия и давлении 760 миллиметров ртутного столба), соответствующая одновременно следующим физико-химическим характеристикам:

плотность не менее 650 кг/м 3 и не более 749 кг/м 3 при температуре 15 или 20 градусов Цельсия;

значение показателя температуры, при которой перегоняется по объему не менее 90 процентов смеси (давление 760 миллиметров ртутного столба), не превышает 215 градусов Цельсия.

не признаются бензиновой фракцией следующие виды фракций:

фракция, полученная в результате алкилирования (олигомеризации) углеводородных газов;

фракция, массовая доля метил-трет-бутилового эфира и (или) иных эфиров и (или) спиртов в которой не менее 85 процентов;

фракция, полученная в результате окисления и этерификации олефинов, ароматических углеводородов, спиртов, альдегидов, кетонов карбоновых кислот;

фракция, полученная в результате гидрирования, гидратации и дегидрирования спиртов, альдегидов, кетонов, карбоновых кислот;

фракция, массовая доля бензола и (или) толуола и (или) ксилола (в том числе параксилола и ортоксилола) в которой не менее 85 процентов;

фракция, массовая доля пентана и (или) изопентана в которой не менее 85 процентов;

фракция, массовая доля альфаметилстирола в которой не менее 95 процентов;

фракция, массовая доля изопрена в которой не менее 85 процентов.

16 В соответствии с подпунктом 11 пункта 1 статьи 181 Налогового кодекса Российской Федерации средними дистиллятами признаются смеси углеводородов в жидком состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), полученные в результате первичной и (или) вторичной переработки нефти, газового конденсата, попутного нефтяного газа, горючих сланцев, значение показателя плотности которых не превышает 930 кг/м 3 при температуре 20 градусов Цельсия, за исключением:

прямогонного бензина, циклогексана, конденсата газового стабильного, автомобильного бензина;

фракции, полученной в результате алкилирования (олигомеризации) углеводородных газов;

фракции, массовая доля метил-трет-бутилового эфира и (или) иных эфиров и (или) спиртов в которой не менее 85 процентов;

фракции, полученной в результате окисления и этерификации олефинов, ароматических углеводородов, спиртов, альдегидов, кетонов карбоновых кислот;

фракции, полученной в результате гидрирования, гидратации и дегидрирования спиртов, альдегидов, кетонов, карбоновых кислот;

фракции, массовая доля бензола и (или) толуола и (или) ксилола (в том числе параксилола и ортоксилола) в которой не менее 85 процентов;

фракции, массовая доля пентана и (или) изопентана в которой не менее 85 процентов;

фракции, массовая доля альфаметилстирола в которой не менее 95 процентов;

фракции, массовая доля изопрена в которой не менее 85 процентов;

авиационного керосина, дизельного топлива;

высоковязких продуктов, в том числе моторных масел для дизельных и (или) карбюраторных (инжекторных) двигателей;

продуктов нефтехимии, получаемых в процессах химических превращений, протекающих при температуре выше 700 градусов Цельсия (согласно технологической документации на технологическое оборудование, посредством которого осуществляются химические превращения), дегидрирования, алкилирования, окисления, гидратации, этерификации;

иных продуктов, представляющих собой смесь углеводородов в жидком состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), содержащих более 30 процентов ароматических, непредельных и (или) кислородсодержащих соединений.

Высоковязкими продуктами признаются смеси углеводородов в жидком состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба) с одной или несколькими из следующих физико-химических характеристик:

кинематическая вязкость при температуре 100 градусов Цельсия составляет 2,2 сантистоксов и более;

температура вспышки в открытом тигле составляет более 80 градусов Цельсия и температура застывания не превышает минус 35 градусов Цельсия.

17 С 1 апреля 2020 года средними дистиллятами признаются смеси углеводородов в жидком или твердом состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), полученные в результате первичной и (или) вторичной переработки нефти, газового конденсата, попутного нефтяного газа, горючих сланцев, значения показателя плотности которых не превышают 1015 кг/м 3 при температуре 20 градусов Цельсия, за исключением:

авиационного керосина, авиационного керосина марки Джет-А 1;

высоковязких продуктов, в том числе моторных масел для дизельных и (или) карбюраторных (инжекторных) двигателей;

продуктов нефтехимии, получаемых в процессах химических превращений, протекающих при температуре выше 700 градусов Цельсия (согласно технологической документации на технологическое оборудование, посредством которого осуществляются химические превращения), дегидрирования, алкилирования, окисления, гидратации, этерификации;

газового конденсата, смеси газового конденсата с нефтью, непосредственно полученных с применением технологических процессов деэтанизации и (или) стабилизации и (или) фракционирования (при условии комбинации процесса фракционирования с процессом деэтанизации и (или) стабилизации);

битума, асфальта, кокса, технического углерода, серы;

иных продуктов, представляющих собой смесь углеводородов в жидком состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), содержащих более 30 процентов ароматических, непредельных и (или) кислородсодержащих соединений.

В целях настоящей главы высоковязкими продуктами признаются смеси углеводородов в жидком или твердом состоянии (при температуре 20 градусов Цельсия и атмосферном давлении 760 миллиметров ртутного столба), полученные в результате применения хотя бы одного из следующих технологических процессов:

депарафинизация селективными растворителями;

В целях настоящего подпункта смеси высоковязких продуктов с неподакцизными товарами признаются высоковязкими продуктами.

При этом такие смеси углеводородов, их смеси с неподакцизными товарами должны соответствовать одной или нескольким из следующих физико-химических характеристик:

кинематическая вязкость при температуре 100 градусов Цельсия составляет 2,2 сантистокса и более;

температура вспышки в открытом тигле составляет более 80 градусов Цельсия и температура застывания не превышает минус 35 градусов Цельсия.

С 1 апреля 2020 года ставка акциза на средние дистилляты определяется в порядке, установленном пунктом 9.1 статьи 193 Налогового кодекса Российской Федерации.

В коде подвидов доходов (14 – 17 разряды кода бюджетной классификации) указывается:

18 1000 – сумма платежа;

19 2000 – пени и проценты по соответствующему платежу.

Декларации по акцизам: виды, порядок заполнения

-

Единой декларации по акцизам не существует. На каждый вид подакцизного товара следует заполнять отдельную декларацию. Какие виды деклараций по акцизам существуют, как заполнять акцизную декларацию, в какие сроки отчитаться, расскажем в данной статье.

Виды деклараций по акцизам

Самым распространенным видом подакцизного товара можно считать алкоголь. Приказом ФНС РФ от 27.08.2020 № ЕД-7-3/610@ утверждена форма декларации по акцизам на этиловый спирт, алкогольную и (или) подакцизную спиртосодержащую продукцию, а также на виноград.

Приказ ФНС РФ от 12.01.2016 № ММВ-7-3/1@ содержит форму и порядок заполнения декларации по топливу (бензину, маслам, природному газу и пр.). Декларацию по акцизам по средним дистиллятам составлять отдельно не нужно, вся информация по дистиллятам также входит в декларацию по топливу. С отчетности за февраль 2021 год применяется новая форма декларации, утвержденная Приказом ФНС от 13.10.2020 № ЕД-7-3/747@.

Известным видом подакцизного товара является табак. Обновленная налоговая декларация по акцизам на табак (табачные изделия), табачную продукцию, электронные системы доставки никотина и жидкости для электронных систем доставки никотина (условно назовем ее табачной декларацией) актуальна с 16.07.2018.

Сроки сдачи деклараций

Рассмотрим сроки сдачи деклараций по акцизам.

Независимо от вида подакцизного товара соответствующая декларация сдается до 25-го числа месяца, идущего за отчетным периодом — месяцем (п. 5 ст. 204 НК РФ).

Отдельные категории налогоплательщиков могут отчитываться на два месяца позже стандартного срока, то есть за I квартал 2021 года сдать декларацию можно вплоть до 25.06.2021 (при стандартном сроке 25.04.2021). К таким налогоплательщикам, в частности, относятся (п. 3.1 ст. 204 НК РФ): компании, работающие на основании свидетельства, дающего право на операции с прямогонным бензином и денатурированным спиртом.

Есть и такие лица, которые сдают декларацию не позднее 25-го числа шестого месяца, наступающего непосредственно за налоговым периодом (пп. 30, 31 п. 1 ст. 182, ст. 204 НК РФ).

Налогоплательщики, совершающие операции, признаваемые объектом налогообложения в соответствии с пп. 34 п. 1 ст. 182 НК РФ, в отношении таких операций — не позднее 15-го числа месяца, следующего за отчетным.

Заполняйте и отправляйте отчетность в ИФНС вовремя и без ошибок с Экстерном. Для вас 14 дней сервиса бесплатно!

Порядок заполнения

Заполненная налоговая декларация по акцизам представляет собой документ, в котором собрана информация по подакцизным товарам, их стоимости и сумме акцизов.

Принцип заполнения деклараций по акцизам на алкогольную продукцию, на табак или топливо схож.

Рассмотрим, как заполнить декларацию на алкогольную продукцию по новым правилам. Напомним, что с отчетности за декабрь 2020 года действует новая форма этой декларации.

Новая алкогольная декларация увеличилась в объеме. Теперь ее состав таков: титульный лист, три раздела и шесть приложений.

Титульный лист заполнить не составит труда — просто впишите регистрационные данные компании, не забудьте заверить информацию подписью.

В разделе 1 нужно указать итоговую сумму акциза к уплате, уменьшению или возмещению. Все данные нужно указать, опираясь на расчет в разделе 2 и 3.

Раздел 2 заполняется для каждого кода вида подакцизного товара в отдельности.

В подразделе 2.1 укажите коды показателей, код признака применения ставки акциза, налоговую базу и сумму акциза, исчисленную как произведение налоговой базы и ставки.

В подразделе 2.2 покажите данные о продаже подакцизных товаров за пределы РФ. Укажите коды показателей, код признака ставки акциза, налоговую базу и рассчитанную сумму акциза.

В подразделе 2.3 рассчитайте сумму акциза к вычету. В графе 2 укажите объем подакцизного товара, а в графе 3 — сумму акциза, которая по нему подлежит вычету. В графах 4 и 5 укажите код налогового периода.

В подразделе 2.4 рассчитайте сумму акциза, подлежащую уплате, начисленную к уменьшению или заявленную к возмещению из бюджета.

Раздел 3 разработали специально для отражения акцизов на виноград, использованный для производства вина, шампанского, ликерного вина, виноматериалов, виноградного сусла и пр. В нем рассчитайте сумму акциза и сумму налоговых вычетов.

В приложение № 1 к декларации нужно показать расчет налоговой базы по товарам, в отношении которых ставка акциза устанавливается в расчете на 1 литр содержащегося в товаре безводного этилового спирта (ст. 193 НК РФ).

В приложении № 2 налогоплательщики фиксируют данные по реализации подакцизных товаров за пределы РФ при представлении банковской гарантии или договора поручительства.

В следующих приложениях указываются определенные сведения об объемах этилового спирта:

- реализованного покупателю или переданного структурному подразделению — Приложение № 3;

- полученного (реализованного) организацией — Приложение № 4;

- приобретенного (ввезенного, переданного в структуре одной организации) в налоговом периоде на основании извещения об уплате авансового платежа акциза, и об использовании этилового спирта — приложение № 5;

- приобретенного (ввезенного, переданного в структуре одной организации) в налоговом периоде на основании извещения об освобождении от уплаты авансового платежа акциза, и об использовании этилового спирта — приложение № 6.

В данной статье мы рассмотрели декларации по акцизам 2021 года, нюансы их заполнения и сроки сдачи.

Англосаксонская правовая семья. Основные черты правовой системы Великобритании. Характерные особенности правовой системы США

Англосаксонскую правовую семью часто называют еще семьей общего права (common law).

В истории его развития обычно различаются четыре основных периода:

Первый период. Характерным для него является наличие многочисленных законов и обычаев варварских племен германского происхождения.

В стране не было общего для всех права. Действовали не связанные между собой в единую систему сугубо местные, локальные акты (обычаи).

Второй период развития английского права с 1066 г. и вплоть до 1475 г., Этот период считается периодом преодоления доминирующей роли местных обычаев и становления общего права.

Третий период с 1485 по 1832 г. и считается периодом расцвета общего права в Англии. Особенность его состояла в том, что в силу сложившихся условий в этот период оно вынуждено было соперничать и одновременно “сотрудничать” с так называемым правом справедливости.

Четвертый период определяется 1832 г. и продолжается до настоящего времени. В начале этого периода были проведены довольно радикальные правовые и судебные реформы. Была проведена также огромная работа по расчистке законодательства, освобождению его от архаичных, давно не действующих актов. Подверглись систематизации целые массивы нормативных актов, существующие в ряде областей английского права. В результате осуществленной судебной реформы все английские суды были уравнены в своих правах. В отличие от всех предшествующих периодов они получили возможность применять как нормы общего права, так и нормы “права справедливости”.

В английском праве отсутствует деление на публичное и частное, безусловный приоритет отводится процедурному праву, а не материальному. Формы исков, доказательства, процедурные правила, преимущественно устное и непрерывное судопроизводство, кратность мотивации, строгий ритуал вынесения решений – такова специфика английского права.

Отрасли английского права выражены не столь четко, как в континентальных правовых системах. Отсутствие резко выраженного деления права на отрасли обусловлено преимущественно двумя факторами. Во-первых, все суды имеют общую юрисдикцию, т.е. могут разбирать разные категории дел: публичные и частноправовые, гражданские, торговые, уголовные и т.д. Во-вторых, английское право развивалось постепенно путем судебной практики и законодательных реформ по отдельным вопросам. В Англии нет кодексов европейского типа, поэтому право представляется однородным. Английская доктрина не знает дискуссий о структурных делениях права. Она вообще предпочитает результат теоретическому обоснованию.

Прецедентные нормы представляют собой казусы, которым присущи свои структура и особое содержание. И связь этих первоначальных элементов (микроклеток) англосаксонского права в силу некоторых обстоятельств имеет часто не логический, рациональный, а традиционно-исторический характер.

Основным правовым органом традиционно был суд, так как именно судебные органы формировали основной источник права – прецедент. Судебное решение состоит из : юридического заключения по делу и мотивировки, аргументации принятия этого решения («ratio decidendi»); части носящей убеждающий характер « попутно сказанного» («obiter dictum”). К прецедентной норме относят только первую часть судебного решения, а вторая часть является необязательной для других судей.

Законодательные органы, а именно Парламент, действуют также под воздействием институтов прецедентов и обычаев. Порядок принятия законов в английском Парламенте, например, находится под влияние сильно устаревших обычаев. Исполнительные органы лишены права заниматься нормотворчеством, за исключением случаев делегирования права нормотворчества парламентом.

К источникам англосаксонского права можно отнести судебные прецеденты, законы (статуты), обычаи, юридическую доктрину.

Прецедент долгое время был главной формой выражения и закрепления норм английского права. Прецеденты создаются только высшими судебными инстанциями (Палатой лордов, Судебным комитетом Тайного совета (по делам государств – членов содружества), Апелляционным судом и Высоким судом. Нижестоящие суды прецедентов не создают. Каждая судебная инстанция обязана следовать прецедентам, выработанным вышестоящим судом и созданным ею самой. Правило прецедента гласит: “ stare decsis” (решать так, как было решено ранее). В 1966 году Палата лордов сделала заявление, в котором допускала возможность отмены ранее созданных ею прецедентов, в случае установленной необходимости. Это стало исключением из жесткого правила прецедента.

Вторым источником англосаксонского права является статут (закон). Статут имеет приоритет перед прецедентом, т. е. может отменить его. Это не значит, что прецедент производен от закона. Напротив, закон реализуется через прецеденты. Всякий законодательный акт конкретизируется посредством обязательных судебных решений. По сфере действия законы можно разделить на публичные (распространяются на неопределенный круг субъектов и действуют на всей территории государства) и частные (распространяются на отдельных лиц и территории). Выделяют также делегированное законодательство, т. е. акты, создать которые Парламент уполномочил других субъектов (правительство, королеву, министерства). Данные акты имеют силу закона и являются обязательными для исполнения всеми гражданами. Можно еще отметить так называемое автономное законодательство – акты местных органов власти, действующие на определенной территории, некоторых учреждений, организаций. Такие законы обязательны для исполнения на местном уровне, членами организаций, их клиентами и т. п. Сила автономных актов уступает силе актов Парламента и делегированного законодательства.

Древним источником англосаксонского права является обычай. Сегодня его роль среди других источников права непрерывно уменьшается. Однако в содержательном плане, для становления и развития англосаксонского права обычай имел весьма важное значение.

Особое место среди источников англо-саксонского права занимает Юридическая доктрина. Некоторые литературные источники имеют повсеместное признание и используются при рассмотрении конкретных судебных дел. К таким источникам можно отнести « Институцию» Кока, которая часто цитируется в судах (а именно судебные комментарии, описание прецедентной практики).

Основные черты правовой системы Великобритании, как старейшей представительницы англо-саксонской правовой семьи

Правовая система Великобритании на современном этапе развития продолжает сохранять многие основные черты, характерные для правовых систем государств, относящихся к англо-саксонской правовой семье: прецедентность (наличие в качестве источника права судебных решений); отсутствие кодифицированных полностью отраслей права; автономия судебной власти от любой иной власти в государстве; большое значение имеет соблюдение процессуальных норм судопроизводства (т.

к. они являются составной частью механизма правообразования и правореализации).

В ходе рассмотрения дела английский судья должен выяснить, не было ли аналогичное дело рассмотрено ранее и в случае положительного ответа руководствоваться уже принятыми решениями.

Степень обязательности прецедента зависит от иерархии суда, рассматривающего дело, и суда, чьё решение может стать в данном случае прецедентом. Решения высшей судебной инстанции – Палаты лордов – обязательны для всех судов. Апелляционный суд, состоящий из гражданского и уголовного отделений, обязан соблюдать прецеденты палаты лордов и свои, а его решения обязательны для всех нижестоящих судов. Высокий суд (все его отделения, включая и апелляционные) связан прецедентами обеих вышестоящих инстанций. Его решения обязательны для всех нижестоящих судов, а также влияют на рассмотрение дел в отделениях Высокого суда, не будучи строго обязательными для них. Окружные и магистратские суды обязаны следовать прецедентам всех вышестоящих инстанций, а их собственные решения не являются прецедентами. Не являются прецедентами и решения Суда короны, созданного в 1971 году для рассмотрения особо тяжких уголовных преступлений.

Прецедент может быть отменен лишь вышестоящей организацией или парламентским актом, а сама организация не может отказаться от созданного ею прецедента. Однако, поскольку полное совпадение обстоятельств дела случается довольно редко, судья по своему усмотрению может признать, сходны ли они, от чего зависит применение той или иной прецедентной нормы. Судья вправе констатировать совпадение обстоятельств и тогда, когда они на первый взгляд, различаются. Если судья не находит никакого сходства обстоятельств, при отсутствии регламентации со стороны статутного права, судья сам создает правовую норму, становясь как бы законодателем. Из вышесказанного понятно, что полномочия судьи распространяются на достаточно широкий круг вопросов.

Одной из проблем английского права являлось наличие слишком большого количества прецедентов. С 1870 года издаются «Судебные отчеты», содержащие решения высших судов, на которые обычно и ссылаются, как на прецеденты в последующих судебных инстанциях.

Большое значение наряду с судебной практикой придается в правовой системе Англии статутному праву (законы и разного рода подзаконные акты, принятые во исполнение закона), причем роль их в последнее время возрастает. Это обусловлено развитием международного сотрудничества и вступлением Великобритании в Европейское экономическое сообщество.

На современном этапе развития, английское право имеет тенденцию к избавлению от архаичных форм и все активнее рассматривает кодификацию, как метод формирования правовых норм.

Проблема систематизации законов встала перед юристами ещё в конце XIX века. С 1870 по 1934 годы парламент принял 109 законов консолидации (новых, более обширных специальных законодательств, основанных на модернизации старого материала статутов). Таким образом, в Англии почти незаметно приблизились к методам континентального законодательства.

Необходимо отметить, что проблема соотношения закона и судебного прецедента в Англии своеобразна. Закон может отменить прецедент, а при коллизии закона и прецедента приоритет отдается первому. Однако, правоприменительный орган связан не только текстом закона, но и тем толкованием, которое было дано ему в предшествующих судебных решениях (прецедентах толкования). Поэтому в Англии вместо текста закона чаще цитируется текст судебных решений, в которых он был применен.

Некоторые авторы считают, что в Англии нет писаной конституции, а то, что англичане называют конституцией, на самом деле комплекс норм законодательного и судебного происхождения, призванных ограничить произвол власти и обеспечивающих права и свободы личности. Среди законодательных актов такого характера следует упомянуть « Хабеас корпус акт»(1679), и «Билль о правах» (1689), в которых сформулированы отдельные принципиальные положения, относящиеся к государственному праву, и к деятельности суда, провозглашены права обвиняемого в уголовном процессе и др.

Обращая внимание на организационную сторону правовой системы Великобритании, необходимо отметить, что характерной её чертой является автономия судебной власти от любой иной. Этим обусловлено отсутствие таких органов как прокуратура и отсутствие административной юстиции.

Характерные особенности правовой системы США, как представителя англо-саксонской правовой семьи

Право США, так же как и англо-саксонское право, в качестве основных источников включает: обычаи и традиции: законодательство, которое в самом широком смысле называют статутным правом и прецедентное право, создаваемое судами.

Для американского, как и для английского юриста, право – это, прежде всего судебная практика.

Нормы закона входят в систему права лишь после того, как будут неоднократно истолкованы судьями. В американских судах, как и в английских, ссылаются не на законы, а на судебные решения, в которых они были применены.

Однако Верховный суд США и апелляционные суды штатов не считают себя, безусловно связанными своими прошлыми решениями. Американские судьи в своих решениях не соблюдают так строго правило прецедента, как их английские коллеги. По их мнению, жесткость прецедента создает излишнюю сложность в принятии взвешенных решений.

Существенное отличие права США от английского обусловлено федеральной структурой США. В пределах своей компетенции, которая достаточно значима, штаты создают своё законодательство и свои многочисленные прецеденты. В С ША существует фактически 51 система права (по одной на каждый штат и одна – федеральная). Несмотря на большое значение федерального законодательства, граждане и юристы в первую очередь пользуются правом штатов.

Юрисдикция судов каждого штата осуществляется вне зависимости от юрисдикции другого штата. Решения, принятые судами одного штата могут совершенно отличаться от решений судов другого штата по одному и тому же делу. Нередки случаи принятия совершенно противоположных решений судами разных штатов по аналогичным делам. Ежегодно в США публикуется более 300 томов судебных прецедентов.

Законодательства штатов значительно отличаются друг от друга. Отличаются меры уголовного наказания за одно и то же преступление, устанавливается режим общности или раздельности имущества супругов и так далее. Подобные явления делают правовую систему США очень сложной и запутанной.

Одна из самых важных особенностей правовой системы США состоит в контроле судов за конституционностью законов. Верховный суд США, Верховные суды штатов могут признать тот или иной закон неконституционным. Судебные органы федерации и штатов осуществляют также контроль за конституционностью актов применения общего права.

Любое судебное решение может быть аннулировано в случае признания его противоречащим конституционной норме. Этот правовой институт весьма важен как средство заставить судебные инстанции уважать основные принципы права и обеспечить тем самым единство правовой системы США.

В правовой системе Соединенных Штатов законодательство более значимо и весомо, чем в английском статутном праве. Существующая уже более двухсот лет

Федеральная конституция и более молодые конституции штатов играют важную роль в регулировании жизни общества. Каждый штат имеет большое количество своих собственных законов, так как обладает широкой законодательной компетенцией и активно её использует.

Еще одной отличительной особенностью законодательства США является наличие в ней кодексов, ранее неизвестных в английском праве. В своих кодексах американские законодатели стремились воспроизвести прежние нормы, созданные путем судебной практики, объединить прецеденты, сделать их основой законодательства.

Важным фактором, обусловившим качественно новую роль судебных решений в США можно назвать то факт, что Конституция США имеет прямое действие и в отличие от английских судов, американские, при толковании отдельных казусов, обращаются к её тексту.

Судебную систему возглавляет Верховный суд США, деятельность которого наполняется глубоким политическим содержанием. Верховный суд в процессе своей судебной деятельности осуществляет функцию конституционного надзора и может решать не только судьбу дела на основании закона, но и судьбу закона (его соответствие Конституции).

Суммируя материал, изложенный в главе, можно отметить, что отличительными чертами своеобразной правовой системы США, сложившейся благодаря многочисленным факторам (историческим и географическим) являются: – качественное преобразование общего права, права справедливости и полное обновление статутного права (кодификация), заимствованных из английской правовой системы;- наделение судебной власти большими полномочиями, в том числе функцией контроля за законодательным процессом (Верховный суд США); – наличие огромного массива законодательств, связанное с федеративным строением государства; – своеобразие правовых систем различных штатов и их относительная правовая автономия; – наличие Конституции в качестве источника права и фактора определяющего правосознание граждан; – выборность как законодательной, так и исполнительной власти и их отчетность перед гражданами государства; – относительная стабильность и созидательная способность правовой системы.